Seis posibles escenarios para la devaluación del peso mexicano frente al dólar en 2025-2026; y tres, que pudieran fortalecer la moneda mexicana

Ante diversos factores sociales, políticos, económicos y globales

Por el Dr. Jorge Navarro Lucio*

La posibilidad de que el peso mexicano se devalúe en comparación con el dólar estadounidense en los años 2025-2026 podría estar influenciada por diversos factores sociales, políticos, económicos y globales. Sin embargo, también puede haber variables tanto internas como externas que fortalezcan la moneda mexicana. La primera opción es menos probable siempre y cuando se mantengan flujos de divisas extranjeras como remesas, turismo internacional, exportaciones e inversión extranjera directa. No obstante, estas condiciones están sujetas a cambios en los mercados mundiales. Por ende, cualquiera de estas variables puede afectar la estabilidad o causar una devaluación del peso mexicano. Es importante mencionar seis posibles escenarios que podrían contribuir a esta depreciación monetaria, así como otros que podrían ayudar a su revaluación.

A. ESCENARIOS PARA UNA POSIBLE DEVALUACIÓN DEL PESO EN 2025-2026.

1. Desaceleración económica y presiones inflacionarias

Una desaceleración económica significativa en México, caracterizada por una inflación creciente y una recesión ocasionada por factores tanto internos como externos (como la imposición de aranceles o las amenazas de mantenerlos), podría llevar a la devaluación del peso. Hay evidencia histórica que sugiere como la inflación erosiona el poder adquisitivo y puede conducir a la depreciación de la moneda, como se vio durante la crisis del peso de 1994. Si los índices de inflación continúan incrementándose debido a un mayor gasto público (incremento del déficit fiscal), o a un incremento del circulante, o como consecuencia de la presión externa sobre la balanza comercial -bienes y servicios- (déficit en cuenta corriente), el peso puede perder valor frente al dólar.

Si no se establecen mecanismos para regular las finanzas públicas, disminuir la deuda pública y el gasto gubernamental, la capacidad del banco de México de mantener una política monetaria creíble será difícil frente a este escenario; lo cual podría exacerbar las presiones inflacionarias y provocar una mayor depreciación. Debe actuarse con mayor cautela a posibles tentaciones de reducir las tasas de interés cuando hay un incremento del flujo monetario por las transferencias no contributivas de circulante (programas sociales), mayor gasto corriente gubernamental (no relacionado con inversión en bienes públicos, recaudación por pago de servicios, derechos o aprovechamientos) observar econométricamente los movimientos de capital golondrino los cuales erosionan las reservas internacionales obligando ajustes monetarios entre la demanda y oferta de dólares en el mercado cambiario.

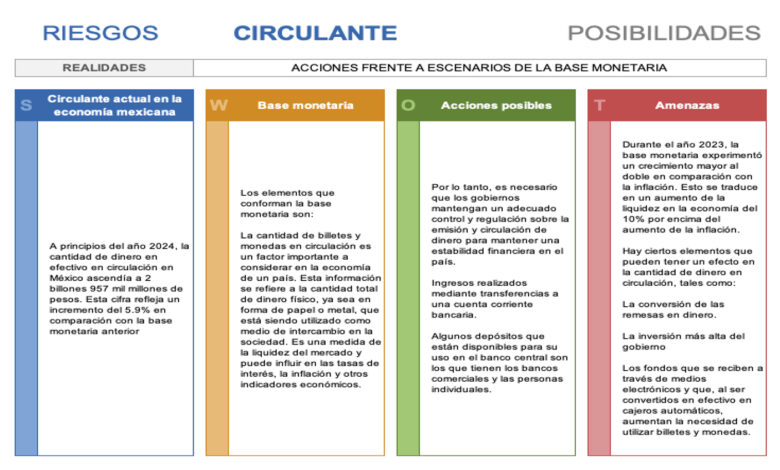

A mediados de mayo del 2022, el Banco de México justificó un aumento en la base monetaria argumentando que esto era necesario debido al impacto de la inflación en ese momento. Esta fue la última ocasión en la que se mencionó explícitamente un incremento en dicha base monetaria por parte del banco central mexicano.

Según el último reporte del Banco de México (Banxico), en enero de 2024 la base monetaria aumentó un 5.9%, lo que significa que la cantidad de dinero en efectivo que está circulando entre los mexicanos alcanzó una cifra de 2 billones 957 mil millones de pesos. Mientras tanto, el saldo líquido en poder de los bancos se situó en 7 mil 291 mil millones de pesos. Debido a esta situación, el peso sufrió cambios en su valor, ya que, al haber una mayor oferta, su valor disminuye y con ello se produce un aumento en el precio de las mercancías. Como resultado de esta inflación, la moneda pierde el valor adquisitivo.

Anteriormente se han dado otras justificaciones para incrementar el circulante. Antes, en la semana del 19 de mayo de 2021, el banco central informó en su Estado de Cuenta semanal que el incremento en la solicitud de base monetaria se debió a “razones relacionadas con las medidas sanitarias implementadas en el país, que habrían generado una mayor demanda de dinero en efectivo como forma de pago por parte de la población” (Morales, Y. Circulante rebasa 3 billones de pesos. El Economista, 05 marzo 2024).

Como es sabido, la inflación incrementa el valor de las mercancías, disminuye la calidad de vida, afecta el poder adquisitivo de los hogares mexicanos y contribuyen al descenso de la productividad. Si continúan el binomio de incremento del circulante y recorte de las tasas de interés, la inflación será inminente, el peso perderá valor en el mercado interno, si no hay devaluación inmediata se abaratarán las mercancías importadas y aumentará el déficit en cuenta corriente de la balanza comercial.

2. Inestabilidad política y desafíos de gobernabilidad

La confianza de los inversores, tanto nacionales como extranjeros, puede verse afectada en México debido a la incertidumbre política, la debilidad del estado de derecho y la inseguridad. En caso de que México enfrente problemas económicos debido a la inestabilidad en los mercados internacionales y la inseguridad a nivel nacional, podrían surgir una recesión y una falta de liderazgo gubernamental. Esto podría resultar en una fuga de capitales y una disminución en la inversión extranjera directa. Estos factores suelen estar relacionados con la caída del valor de la moneda, ya que los inversionistas buscan lugares más estables donde puedan obtener rentabilidad con menor riesgo. Medios de comunicación de alto valor estratégico para los inversionistas como Wall Street Journal, Financial Times, Bloomberg, BBC Business, etc. en los últimos meses han analizado la situación de México con artículos que podrían erosionar la confianza en el peso mexicano.

El año 2025 representa grandes desafíos para México debido a una combinación de factores internos y externos. Los cambios institucionales en el país, como la reforma electoral, judicial, educativa y la reestructuración de los órganos de rendición de cuentas se suman a las controvertidas órdenes ejecutivas y políticas arancelarias del presidente Donald Trump en Estados Unidos. Estas medidas han tensado las relaciones entre ambos países y limitado las acciones de negociación. Esto afectará significativamente al ambiente empresarial mexicano, el liderazgo democrático y la relación con sus vecinos en América del Norte. Todo esto debido a una preocupante convergencia entre la dinámica interna de poder y las presiones externas. Esta combinación pondrá a prueba la economía mexicana y las negociaciones del T-MEC.

En febrero del 2025, la agencia Fitch Ratings de Nueva York informó que la administración de Donald Trump había anunciado aranceles del 25% a todas las importaciones mexicanas, lo que para la agencia calificadora implicó graves riesgos comerciales para México. La suspensión inicial de un mes en la aplicación de aranceles pasó de ser un tema comercial a uno político; parecía tratarse de una estrategia de negociación para presionar a México en el tema del fentanilo y la migración. A pesar de que México mostró avances en estas áreas, las amenazas se convirtieron en aranceles generalizados para las importaciones de aluminio y acero provenientes de México y Canadá. Posteriormente, el “Día de la Liberación”, 2 de abril, se impuso un arancel generalizado del 25% a la importación de automóviles extranjeros y se anunciaron aranceles recíprocos a todas las importaciones de Estados Unidos.

Estas acciones presionaron al mercado global, se había dado un giro a las reglas del comercio global, el caos y la turbulencia comercial internacional se reflejaron en la inestabilidad de los mercados bursátiles más importantes del mundo, siendo Estados Unidos, por su magnitud, el más afectado. El presidente Trump ha sufrido una disminución en su popularidad y está maniobrando con pausas y excepciones comerciales una solución coyuntural. Esta situación supone un peligro para el comercio global y podría poner en riesgo la continuidad del T-MEC (Tratado entre México, Estados Unidos y Canadá).

El mercado bursátil de Estados Unidos ha reaccionado a estas señales del comercio mundial entre acciones y reacciones. Por ejemplo, el S&P 500 registró su mayor caída trimestral en casi tres años, el índice promedio experimentó una preocupante disminución en la primera semana de abril perdió un equivalente a los 6 billones de dólares (6 trillion US dollaras), casi tres veces el valor del PNB de México. El índice bursátil llegó a su punto más alto el 19 de febrero después de que se pausaran por un mes los aranceles a las exportaciones de México y Canadá. Sin embargo, desde el “Día de la Liberación”, ha bajado significativamente debido a los temores de que las políticas comerciales basadas en aranceles puedan causar una recesión y retrasar el crecimiento económico mundial.

La situación económica de México podría verse muy afectada si Estados Unidos entra en una recesión, ya que México depende en gran medida de las exportaciones hacia este país. La situación es preocupante ya que las acciones políticas de Donald Trump están afectando a México en un momento difícil de la relación bilateral. Según una agencia calificadora, la vulnerabilidad de México se incrementa cada vez más como consecuencia de las políticas comerciales proteccionistas implementadas por Estados Unidos. Las exportaciones mexicanas hacia Estados Unidos han alcanzado los 500 mil millones de dólares en el año 2024, lo que representa aproximadamente el 28% del PIB del país. Existe una estrecha relación entre las industrias mexicanas y estadounidenses gracias a las cadenas de suministro establecidas desde el TLC, beneficiándose aún más tras la continuidad del acuerdo de libre comercio a través del T-MEC, mismo que se negoció en la primera presidencia de Donald Trump. Previo a la segunda administración de Donald Trump, solo se aplicaba un impuesto del 0.3% a los bienes mexicanos importados por Estados Unidos.

Se ha generado gran preocupación en torno a la imposición de aranceles y su impacto, especialmente en un momento inoportuno cuando se hablaba de México insistentemente en los mercados internacionales como el mejor sitio para reubicación de empresas multinacionales. Hoy la preocupación se ubica en la posibilidad de que el presidente Donald Trump disuelva el T-MEC. En México, la clase política creía, en un principio, que la pausa de último minuto en la implementación de aranceles en marzo era simplemente una táctica de negociación para ampliar la relación bilateral a temas como seguridad, migración y tráfico ilícito de drogas. Sin embargo, los aranceles ya se están aplicando y Trump sigue con su visión de que el mundo se ha aprovechado de Estados Unidos e insiste en que los déficits comerciales son su principal preocupación. Esta visión ya es una realidad en las transacciones comerciales de Estados Unidos con México. Para él, los aranceles son una herramienta efectiva para desincentivar las inversiones extranjeras directas y atraerlas a su territorio e incluso las provenientes de Asia y Europa. Cree fortalecer su posición como líder global.

En caso de que se continúen implementando aranceles del 25% sobre ciertas mercancías dentro del T-MEC, podría resultar en una depreciación del peso mexicano entre un 10 y un 20%, lo que afectaría las exportaciones a corto plazo y complicaría las estrategias de reactivación económica implementadas por el Banco de México. Las autoridades podrían considerar intervenir en el mercado cambiario si ciertos factores emergen y afecten el monto de las remesas y los flujos por turismo. Cualquier política cambiara que se implemente pondría en riesgo la calificación crediticia internacional de México. En el corto plazo, 5 años, principalmente afectaría a los Swaps de Incumplimiento Crediticio (CDS, por sus siglas en inglés ), lo cual podría influir en la calificación crediticia internacional de México. A largo plazo, de 6 a 10 años, podría haber una mejor posición para los inversionistas aprovechando la conectividad de las cadenas de suministro con Estados Unidos. Sin embargo, con la aplicación de aranceles, habría efectos negativos inmediatos en el crecimiento económico, posiblemente incluso causando una recesión, a la par las reformas institucionales podrían disminuir la confianza de los inversionistas.

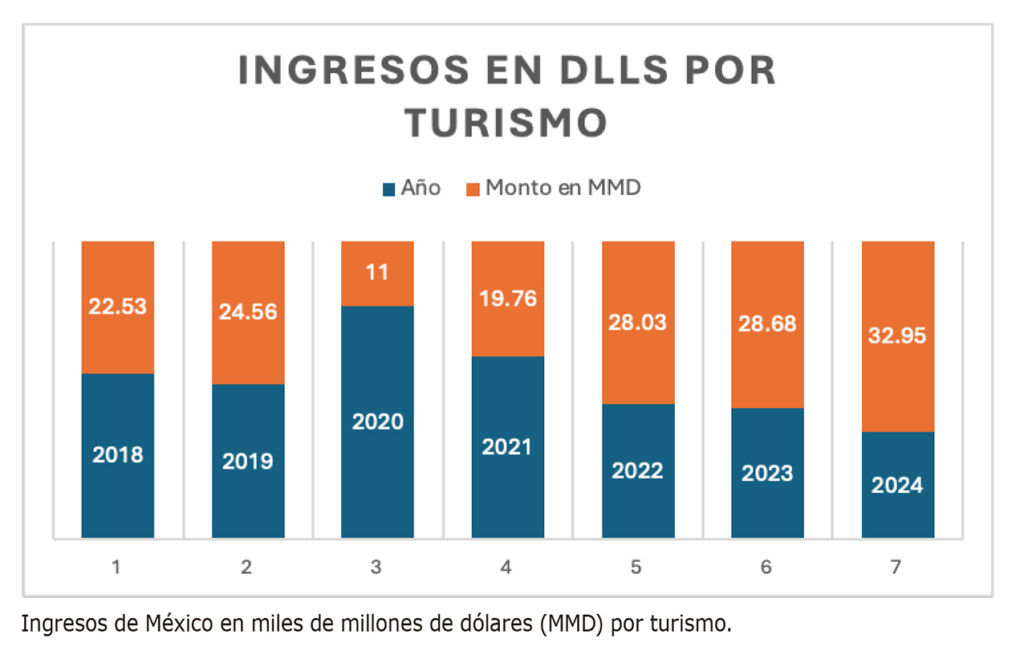

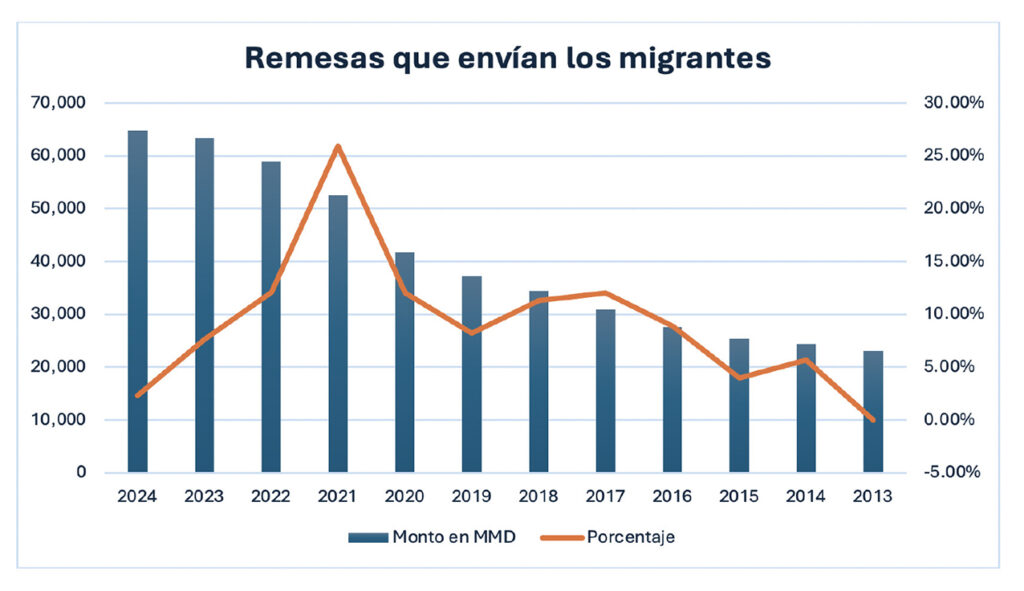

La información presentada en la gráfica anterior demuestra la gran relevancia de las remesas enviadas por los migrantes mexicanos desde el extranjero. Estos ingresos no solo contribuyen a fortalecer la reserva monetaria del país, sino que también ayudan a mantener estable el tipo de cambio.

El turismo extranjero es otra fuente importante de ingresos para México, ya que no solo genera ganancias directas, sino que también beneficia a las empresas locales y crea oportunidades de empleo. Además, este sector impulsa el crecimiento económico al promover diferentes actividades como transporte, hospedaje y visitas a atracciones turísticas locales.

3. Volatilidad de los precios del petróleo

Debido a la gran dependencia de México de las exportaciones de petróleo, cualquier cambio en los precios internacionales del mismo puede tener un impacto profundo en el valor del peso mexicano. Si los precios caen, podría afectar negativamente la balanza comercial y, por lo tanto, hacer que el peso se devalúe. Ya hemos visto esto antes en la década de 1990 cuando una disminución en los ingresos petroleros provocó una crisis monetaria. En un mundo cada vez más interconectado, las condiciones económicas adversas pueden propagarse rápidamente y afectar la estabilidad monetaria de México y provocar una caída significativa en la demanda de crudo.

Se estima que en el futuro la exportación de petróleo mexicano sufrirá una disminución gradual debido a la reducción en la producción interna y la baja demanda internacional de crudo. A pesar de las políticas públicas que buscan impulsar la exportación de productos refinados con mayor valor, esto no ha sido posible debido a la falta de inversión extranjera y estatal. Además, Pemex enfrenta problemas económicos y financieros que dificultan su capacidad de producción y exportación.

PEMEX tendrá que hacer frente a un adeudo de casi 100,000 millones de dólares y más de 19,000 millones de dólares en pagos pendientes a sus proveedores. Se estima que solo en el año 2025, la compañía deberá hacer frente a vencimientos de su deuda por un monto de 7,100 millones de dólares. Los pagos se complican si el peso sufre un deterioro, aunque sea mínimo y fuera en promedio entre 20.90 y 21 pesos por dólar en el primer semestre del año.

Uno de los principales problemas que hoy enfrenta la petrolera paraestatal mexicana es el acumulado de agua y otros componentes en la extracción de petróleo de aguas profundas, su precio se desliza a la baja a pesar de su denominación de ligero y aún peor cuando el componente final lleva un alto porcentaje de petróleo pesado. La eficiencia depende de la capacidad de inversión en innovación y tecnología de PEMEX, lo cual significa inyectarle más presupuesto a la investigación y desarrollo, lo cual parece poco factible dado el actual presupuesto y los pasivos acumulados. La debilidad del peso mexicano será, en muchos de los casos, el reflejo de los estados financieros de PEMEX.

4. Desequilibrios comerciales y déficits en cuenta corriente

Si un país tiene un déficit continuo en su cuenta corriente, esto puede provocar una devaluación de su moneda. En el caso de México, esto podría suceder si no logra mejorar sus relaciones comerciales con Estados Unidos y comienza a tener déficits significativos en el intercambio binacional debido a los aranceles y otras barreras comerciales impuestas. Además, la dependencia de las importaciones internacionales (principalmente de China) y una baja en las exportaciones internacionales (fundamentalmente a Estados Unidos) podrían agravar aún más esta situación. Si los ingresos por exportación disminuyen y los déficits en la cuenta corriente aumentan, es muy probable que el peso mexicano pierda valor.

El Instituto Nacional de Estadística y Geografía (INEGI) de México indica que el país experimentó un déficit comercial de 8,210 millones de dólares en 2024 (déficit en cuenta corriente). Esto supone un aumento significativo de casi el 50% respecto al déficit del año anterior de 5,470 millones de dólares. El informe indica que las exportaciones totales aumentaron un 4.1% interanual, alcanzando los 617,100 millones de dólares, mientras que las importaciones también aumentaron un 4.5% hasta alcanzar los 625,300 millones de dólares.

Según el INEGI, este aumento del déficit global se atribuye a una disminución del superávit de productos no petroleros, que pasó de 13,090 millones de dólares en 2023 a solo 1,830 millones de dólares en 2024. Además, hubo una disminución del déficit de productos petroleros de 18,560 millones de dólares a 10,040 millones de dólares durante el mismo período.

En diciembre, las exportaciones aumentaron 4.9%, totalizando US$51,690 millones, mientras que las importaciones aumentaron 9.1%, alcanzando US$49,120 millones.

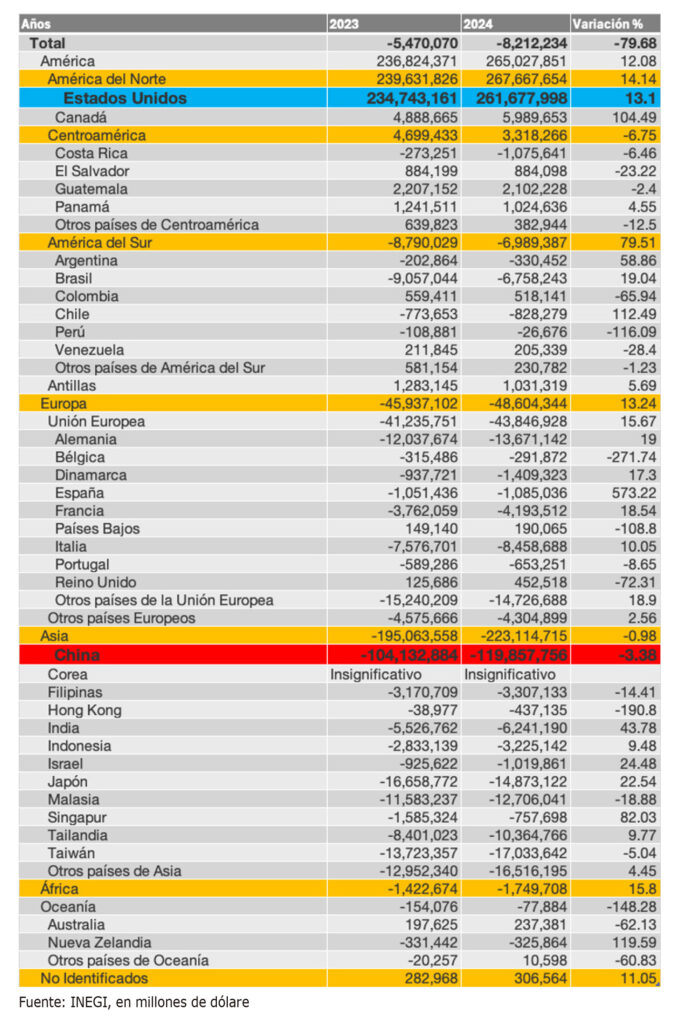

Pero si observamos la tabla global de la balanza comercial en 2024, hubo un déficit -8,212,234 comparado con el déficit de 2013 que fue -5,470,070, lo que significa que la dependencia comercial de México para sanear su cuenta corriente depende del comercio con Estados Unidos ya que, con el gigante asiático, China, tenemos un déficit que ya alcanza los -119,857,756 millones de dólares, es decir que la cuenta corriente ha sido históricamente deficitaria. Las remesas que envían los paisanos desde el exterior, el turismo y la exportación de petróleo son segmentos cruciales en las cuentas nacionales para sostener el valor del peso mexicano, de lo contrario para sufragar los gastos generados por las importaciones y sostener la moneda azteca se tendrá que recurrir a las reservas internacionales o devaluar el peso para encarecer la importación de mercancías. China, representa un desafío para el aparato productivo nacional, un déficit de 119 mil millones de dólares debe levantar las alarmas en la contabilidad nacional.

Por otra parte, el superávit con Estados Unidos de 261 mil millones de dólares, como consecuencia del T-MEC, es un asunto de alta seguridad nacional para conservar ese estatus frente a esta poderosa economía. Incluso con Canadá logramos un superávit de casi 6 mil millones de dólares.

El planteamiento y el desafío que representa la balanza comercial (cuenta corriente) para el país es un síntoma de la baja productividad nacional como consecuencia de la baja inversión en ciencia y tecnología, bienes de capital y bienes públicos.

Un programa de gran calado sobre desarrollo de los factores de la producción tiene que ser prioritario dentro de los planes de gobierno y en la formulación de las políticas públicas.

Para aumentar las exportaciones de México, se requiere un esfuerzo coordinado en varios aspectos clave: como una buena infraestructura, con carreteras, puertos marítimos y aeropuertos confiables y seguros para transportar mercancías de manera rápida y económica. Es importante tener regulaciones eficientes sin tener que lidiar con trámites burocráticos excesivos.

Los acuerdos comerciales que hoy tiene México deben ser aprovechados por lo que es esencial tener una infraestructura productiva altamente eficiente y una mano de obra productiva (mínimamente tener técnicos certificados) lo cual se logra con mayor inversión en educación y formación técnica profesional. La inversión interna privada es crucial en la gestión de una plataforma productiva altamente competitiva a escala global.

Además, la gestión económica del presupuesto es clave con políticas fiscales sólidas que fomenten la inversión extranjera.

Aprovechar las fortalezas locales de México al mismo tiempo que expandirlas hacia nuevas áreas para crear oportunidades como el caso de Algodones, Baja California donde se han instalado clínicas dentales de las mejores del mundo y donde acuden pacientes internacionales de todas partes del mundo a someterse a cirugías e implantes dentales, lo cual es un centro clave de exportación de turismo dental médico internacional, pero con poca infraestructura y conectividad internacional. La ciudad cuenta con pocos hoteles, las calles están sin pavimentar, no hay suficientes restaurantes, las artesanías locales se venden en las aceras y el puerto de entrada Yuma-Algodones presenta muchas carencias de infraestructura (su innovación se puede lograr si se pone el tema en la mesa de las negociaciones dentro de la reunión anual de cruces y puentes fronterizos México-Estados Unidos que aglutina a las principales autoridades binacionales de los tres niveles de gobierno de México y Estados Unidos liderados por autoridades del Departamento de Estado y la Secretaría de Relaciones Exteriores).

Para esquematizar y presentar en gráfica la situación del intercambio comercial de México con el mundo véase la tabla siguiente:

5. Efectos indirectos de las condiciones económicas de EE. UU.

El peso mexicano es sensible a los cambios en las condiciones económicas de Estados Unidos, en particular a la confianza de los inversionistas. El sentimiento negativo en los mercados estadounidenses a menudo se extiende a los mercados financieros mexicanos, lo que lleva a la depreciación del peso. Si Estados Unidos enfrenta desafíos económicos o correcciones del mercado (como consecuencia de las políticas económicas planteadas por el presidente Trump, aranceles generalizados o revisión del T-MEC), podría desencadenar un efecto domino en los factores de la producción y afectar aún más el déficit en cuenta corriente de México, lo que resultaría en diversas etapas devaluatorias del peso.

Por su parte, Estados Unidos, en caso de que por razones de su actual administración se apliquen aranceles generalizados del 25% a los precios de las hortalizas, los cárnicos y otros productos perecederos provenientes de México tendrían incrementos entre 1,200 a 1,500 dólares en el gasto doméstico anual de los hogares estadounidenses y cada vehículo automotor se incrementaría entre 2,000 y 5,000 dólares en el precio final. México es el principal proveedor de frutas y verduras para Estados Unidos. De hecho, México provee más del 60% de las importaciones de verduras y casi el 50% de las importaciones de frutas y nueces.

La literatura sugiere que estas fluctuaciones en los precios los enfrentaría la Reserva Federal (FED, por sus siglas en inglés) con aumentos en las tasas de interés o las mantiene altas hasta que la turbulencia económica pase. Dependiendo el nivel de afectación en los precios de los productos, las tasas de interés se moverían al alza generando un efecto inmediato de atracción de capitales y debilitando significativamente el valor del peso.

Si el Banco de México deja en libertad a las fuerzas monetarias del mercado, una devaluación del peso podría neutralizaría los efectos nocivos de los aranceles generalizados del 25%. La depreciación del peso abarata la fuerza de trabajo y en la proporción que se deslice el valor del peso se amortigua el incremento en los aranceles de las mercancías. Sin embargo, uno de los principales efectos negativos de la devaluación es el encarecimiento de los productos intermedios y componentes importados de Asia, especialmente de China. También repercute en la deuda pública externa de México que está acreditada en moneda extranjera.

Un estudio reciente realizado por Bloomberg Economics indica que la implementación de nuevos aranceles podría resultar en una disminución del 15% en las importaciones totales de Estados Unidos. Esto es aproximadamente $1.3 billones dólares en bienes, casi la mitad de todas las importaciones de Estados Unidos, provienen de Canadá, China y México.

La Fundación de Impuestos (Tax Foundation) con sede en Washington, D.C. hizo un estudio sobre la recaudación que generarían los aranceles de aproximadamente $100 mil millones de dólares anuales en ingresos fiscales federales adicionales. Sin embargo, tiene repercusiones en la economía al causar interrupciones en las cadenas de suministro, incrementaría los gastos de las empresas, eliminaría cientos de miles de puestos de trabajo e incrementaría los precios al consumidor.

Se prevé que ciertas industrias en la economía estadounidense enfrenten grandes desafíos, específicamente los sectores automotriz, energético y alimentario. En regiones como el Medio Oeste, es posible que los precios de la gasolina aumenten hasta 50 centavos por galón debido a que Canadá y México contribuyen con más del 70% de las importaciones de petróleo crudo a las refinerías estadounidenses. Además, existe un riesgo potencial para los autos y otros vehículos, ya que casi la mitad de las autopartes son importadas de Canadá y México.

6. Volatilidad de los mercados financieros mundiales

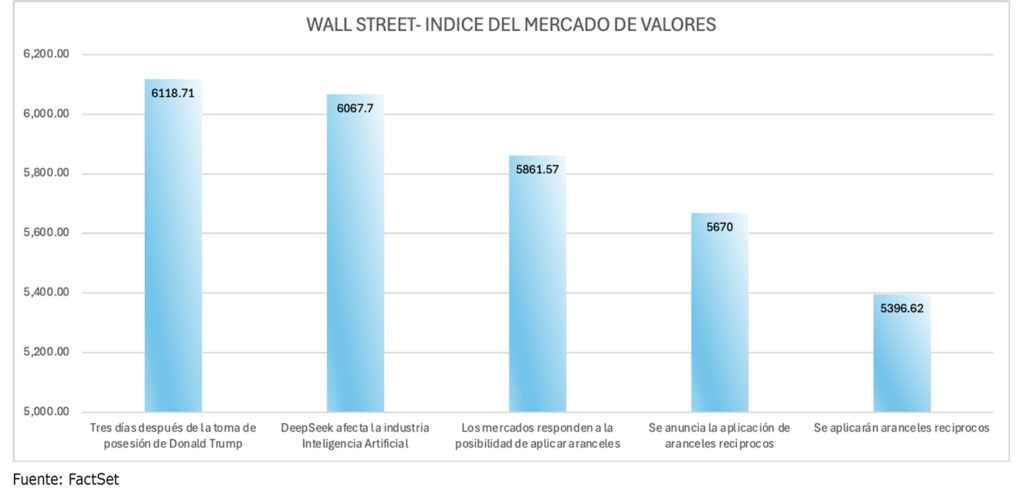

La implementación de los aranceles estadounidenses el 4 de marzo de 2025 causó conmoción en los mercados financieros, con los primeros resultados de las bolsas de valores estadounidenses que experimentaron fuertes declives. El US S&P 500 índex, crucial en el análisis de la estabilidad de los mercados financieros, cayó 1.8%, mientras que la bolsa de Wall Street cayó 649 puntos (1.5%) y el índice bursátil de US Tech 100, que mide la fortaleza del sector de tecnología, perdió un 2.6%.

Estas reacciones se exacerbaron el 2 de abril cuando se establecieron los aranceles recíprocos internacionales y en los dos primeros días la volatilidad de los mercados bursátiles represento pérdidas de alrededor de 6.2 billones de dólares (6.2 trillion dollars)

Las fluctuaciones del mercado bursátil demuestran el impacto significativo que la política comercial de Trump tiene en los inversionistas nacionales y en la estabilidad del mercado interno (posible mayor inflación y desempleo). Los aranceles provocaron de inmediato preocupación sobre posibles pérdidas en los ahorros de los retirados estadounidenses (fondos mutuos en la Bolsa de Valores), reducción de las ganancias corporativas y la desaceleración del crecimiento económico, todo lo cual contribuyó a la volatilidad del mercado (que al momento de escribir este ensayo la situación sigue igual de preocupante).

Los inversionistas están especialmente preocupados por estas nuevas barreras comerciales que afectan directamente a las empresas con cadenas de suministro globales y flujos de ingresos internacionales. Muchos analistas coinciden en que las reacciones del mercado reflejan incertidumbre sobre las implicaciones económicas a largo plazo y no solo el impacto financiero inmediato.

Esta volatilidad e incertidumbre en los mercados financieros mundiales provoca cambios repentinos en los flujos de capital, lo cual afecta a los mercados emergentes como México. Si los inversores globales perciben un mayor riesgo en estos mercados, pueden retirar sus inversiones, lo que lleva a la depreciación de la moneda. Este escenario es particularmente relevante si las tensiones geopolíticas, como las guerras en África, Medio Oriente y Ucrania-Rusia continúan, así como los cambios significativos en la política monetaria global, como alzas en las tasas de interés de las economías desarrolladas. La fuga de capitales resultante podría desestabilizar el peso, lo que llevaría a procesos devaluatorios.

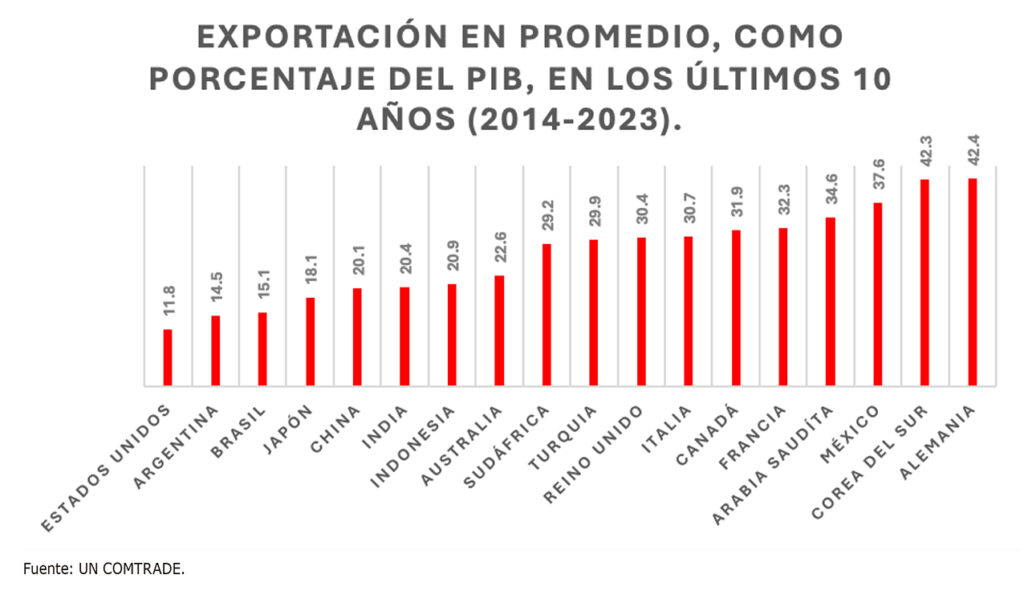

Como se observa en la gráfica la globalización está determinando la composición económica de las naciones y el sector externo es un componente esencial de su fortaleza o debilidad económica. Entre mayor sea la dependencia de un país del sector externo mayor será su exposición a las fuerzas globales financieras. Entre más fuerte sea el mercado interno menor será su vulnerabilidad económica frente a las fluctuaciones financieras internacionales. Entre más diversificado sea el sector externo menos dependencia tendrá de las decisiones y presiones económicas de un solo país, caso contrario de México que en 2023 el 79.6% de las exportaciones fueron a Estados Unidos, lo que se traduce en un alta vulnerabilidad.

En conclusión, la posible devaluación del peso mexicano en 2025 podría deberse a una combinación de factores internos y externos, como la inestabilidad económica, la incertidumbre política, la volatilidad de los precios del petróleo, los desequilibrios comerciales y las condiciones del mercado mundial. Comprender estas dinámicas es crucial tanto para los responsables políticos como para los inversores a medida que navegan por el complejo panorama de la valoración de las divisas.

B. ESCENARIOS PARA UNA POSIBLE REVALUACIÓN DEL PESO MEXICANO.

En principio hay que considerar si el dólar como moneda de referencia se mantiene estable o no frente a otras divisas de referencia como el euro o el yen. La confianza depende aspectos económicos que demuestran su fortaleza como disminución o control de la inflación, la creación de empleos, la deuda fiscal, la deuda pública, sus políticas públicas, su estabilidad y liderazgo nacional o internacional.

Si Estados Unidos se mantiene como una economía sólida es muy probable que atraiga inversionistas de otros países, pero si se autoinflige daño económico con los aranceles es muy probable que las oportunidades de negocios se desplacen a lugares donde haya mayores rendimientos. Hay industrias multinacionales altamente interconectadas que se ubican donde los rendimientos globales son atractivos y muchas de estas empresas están a la expectativa de los que pude suceder en los próximos años o esperar a mejores condiciones económicas globales.

Un ejemplo claro es la industria automotriz cuyos componentes o autopartes dependen de fabricantes globales.

El dólar ha sido una moneda de referencia en el comercio y las finanzas globales. Su valor está influenciado por factores económicos y la percepción en los mercados financiero de su fortaleza global. Un sentimiento que está sujeto a la volatilidad si el mercado mundial entra a una etapa de incertidumbre a la hora de determinar su valor.

¿Qué factores determinan la incertidumbre y el valor del dólar?

Entre los factores principales de la volatilidad del dólar están los vaivenes de los mercados y la actitud global de los inversionistas con respecto al dólar, su valor real puede cambiar y deslizarse a la baja. Actualmente los bonos del tesoro estadounidense dan un rendimiento a corto plazo del 4.3%, a un año se ubica en 4.2% (-1%), a 5 años, en el mercado de futuros, sube a 4.35% lo que significa confianza entre los inversionistas nacionales y globales frente a los cambios políticos que pudieran darse cuando Trump deje la administración, pero, de acuerdo al panorama político actual, parecen que habrá continuidad en la administración (posible elección de J.D. Vance) y la posibilidad de que el partido republicano no pierda la Casa Blanca. Aunque este panorama puede cambiar en cualquier momento si se genera una recesión económica como resultado de la imposición de aranceles al comercio global.

Otro factor importante es la inflación y las tasas de interés de la Reserva Federal de los Estados Unidos (FED, por sus siglas en inglés). En este momento, y desde enero de 2025, la Reserva Federal mantuvo estable la tasa de fondos federales en el rango del 4.25% al 4.5%, deteniendo su ciclo de recortes de tasas después de tres reducciones consecutivas en 2024. La FED se muestra con cautela frente a posibles incrementos inflacionarios como consecuencia de la imposición de aranceles globales.

En enero del 2025, la tasa anual de inflación en Estados Unidos aumentó a un 3%, comparada con el 2.9% registrado en diciembre del 2024 y por encima de las predicciones del mercado que apuntaban a un 2.9%, lo que indica una falta de progreso en el control de la inflación. Los costos de energía subieron un 1% interanual, la primera subida en seis meses, después de una caída del 0.5% en diciembre, principalmente debido a la gasolina (-0.2% vs -3.4%), el combustible para calefacción (-5.3% vs -13.1%) y el gas natural (4.9% vs 4.9%). También se registró un aumento en los precios de los autos y camiones usados (1% vs -3.3%), mientras que los costos aceleraron para el transporte (8% vs 7.3%) y disminuyeron menos para vehículos nuevos (-0.3% vs -0.4%).

El índice de precios para viviendas aumentó un 0.4%, representando casi el 30% del incremento total. Mientras tanto, la inflación anual subyacente sorprendentemente aumentó a un 3.3%, en comparación con las previsiones de una desaceleración a un 3.1%. La tasa mensual aumentó más de lo esperado, llegando a un 0.4%. (Oficina de Estadísticas Laborales de los Estados Unidos).

Esta preocupación por la inflación generó desplazamiento de capitales golondrinos hacia economías emergentes que muestran solidez como Argentina y Brasil. Ese desplazamiento benefició momentáneamente al peso mexicano y fortaleció su valor a una tasa promedio de cambio de 20 a 21 dólares.

Los mercados leen las amenazas de Trump de subir aranceles a las exportaciones de México y Canadá como instrumentos de negociación hacia la modificación estructural del T-MEC, quizá con ciertos cambios, pero respetando algunos sectores estratégicos que pudieran acelerar la inflación. La idea de conectar la negociación del T-MEC o los aranceles con el control del flujo migratorio de indocumentados a Estados Unidos o el trasiego ilícito de fentanilo, se ajusta más a generar un ambiente propicio para una negociación estadounidense más relajada al abordar contenidos de origen y detener la tónica global de la relocalización (nearshroring).

En ese momento se verá la capacidad negociadora de las partes que podrían significar aumentos o descensos en el valor peso-dólar.

Por el momento Estados Unidos mantiene su posición de liderazgo internacional y conservar la solidez de su moneda. Estados Unidos a pesar de ser un país deudor tiene una alta capacidad de liquidez. A nivel internacional países maniobran para que el dólar no pierda ese valor adquisitivo global, incluso conservando el billete verde como divisa de reserva internacional en lugar de optar por otros instrumentos monetarios o metales como el oro. Incluso, países como China durante mucho tiempo han adquirido bonos del tesoro estadounidense para fortalecer al dólar e incluso depreciar el valor de su moneda, el yuan. Gracias a ello China logró exportar por décadas miles de millones de dólares en mercancía, sacar millones de chinos de la pobreza y solidificar su alto crecimiento económico, aumentar el poder de su mercado interno y apostar por la exportación de nuevas tecnologías de la información, inteligencia artificial y aplicaciones de redes sociales.

Hasta abril de 2024, cinco países que poseían la mayor tenencia de bonos del tesoro de EE. UU. (deuda): Japón (1.1 billones de dólares), China (749.0 mil millones de dólares), Reino Unido (690.2 mil millones de dólares), Luxemburgo (373.5 mil millones de dólares) y Canadá (328.7 mil millones de dólares). Si estos países decidieran convertirlos en dólares circulantes el mercado internacional de bonos colapsaría y el dólar se desplomaría. Esto por supuesto no le conviene al mercado internacional ni a ningún país. Un dólar fuerte le conviene a todos los países para que sus reservas internacionales sigan respaldando el valor de sus monedas y el pago de sus déficits de cuenta corriente (balanza de pagos deficitaria).

En resumen, se espera que el valor del peso permanezca con vaivenes coyunturales y, en algún momento, se estabilice en relación con el dólar, con un tipo de cambio entre 20 y 22 dólares. Sin embargo, si Estados Unidos sigue promoviendo la incertidumbre económica y monetaria a nivel internacional, el peso estará sujeto a más vaivenes monetarios constantes.

* Jorge Navarro-Lucio es doctor en Asuntos Transpacíficos, maestro en Administración de Empresas y licenciado en Relaciones Internacionales. Ha sido diplomático de carrera del Servicio Exterior Mexicano con diversos encargos diplomáticos y consulares. Su carrera incluye trabajos como corresponsal internacional y columnista para medios en México, Estados Unidos y Europa. En el ámbito académico, ha sido investigador y profesor universitario. Actualmente director de Asuntos Diplomáticos de la Revista Macroeconomía y presidente y CEO de Global Trends 2.0.

1. Un acuerdo de intercambio por incumplimiento crediticio (CDS) es un tipo de contrato que transfiere el riesgo de crédito de ciertos productos financieros, como bonos o préstamos, a un tercero. Por ejemplo, si una empresa vende un bono con un valor de $100 a un plazo de 10 años a un inversionista, puede acordar pagar los $100 al final del período con pagos regulares de intereses durante la vida del bono. De esta manera, la empresa se protege contra posibles incumplimientos en el futuro y el inversionista asume el riesgo crediticio asociado con el bono.

2. La inversión de empresas extranjeras en la exploración y producción de petróleo no solo reduce los riesgos para el estado, sino que los traslada a compañías privadas que cuentan con capital y tecnología avanzada para manejarlos. Estas compañías petroleras asumen los riesgos en la exploración de petróleo, incluyendo riesgos geológicos, operativos (como explosiones y derrames), impactos ambientales, inestabilidad geopolítica y financieros (como fluctuaciones en precios y monedas).