Análisis Fundamental, Citibanamex

Panorama Bursátil.

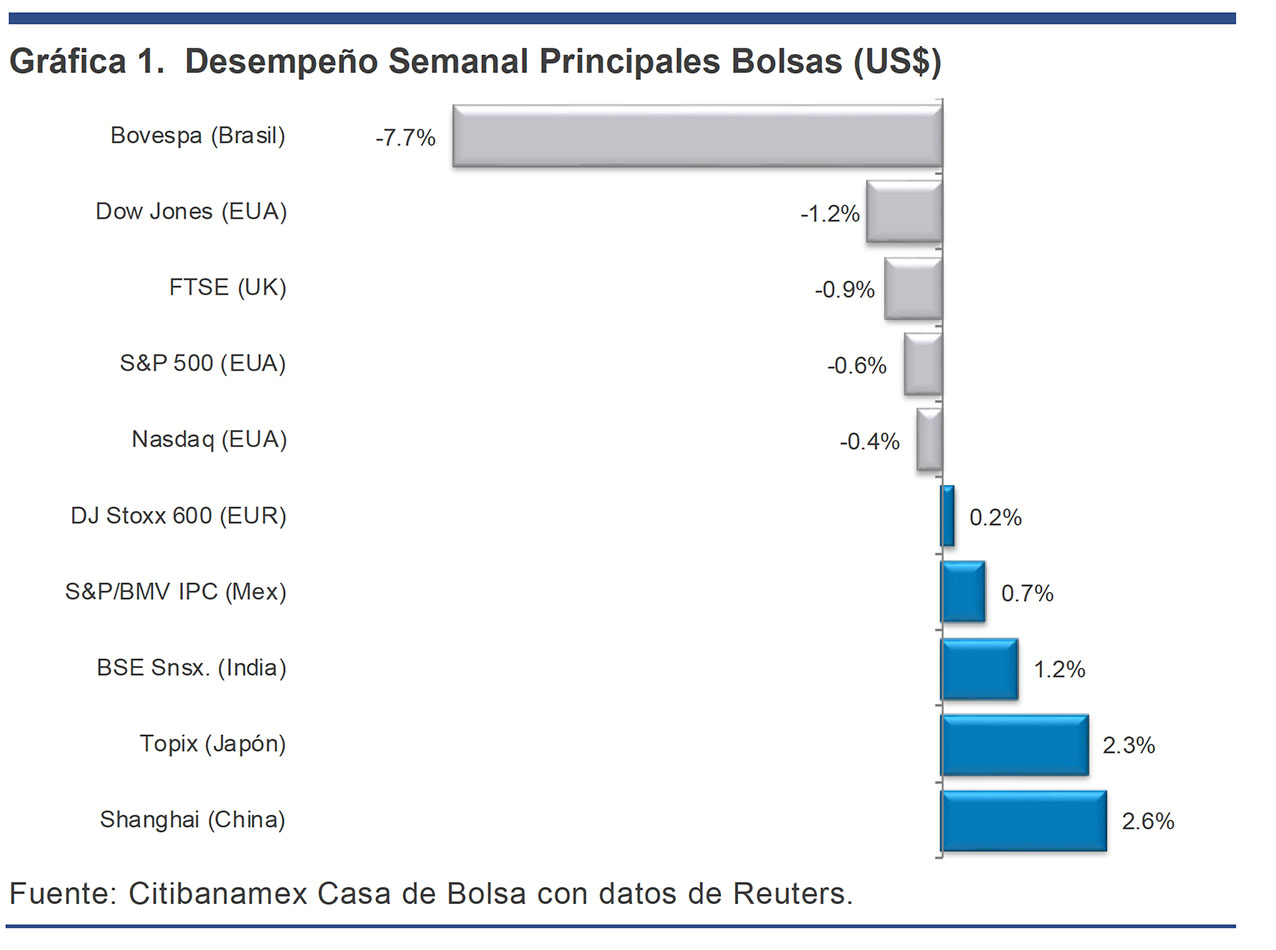

- Nuestra lectura del mercado ─ A mitad de la semana, las Bolsas internacionales tomaron impulso, favorecidas por el discurso ‘dovish’ de la Fed, ya que podría no subir tasas de interés en 2019. Sin embargo, al final de la semana, las Bolsas internacionales se presionaron por las dudas respecto al crecimiento económico global originado por débiles datos económicos en Alemania ─la mayor economía de Europa─. Además, también generó preocupación una curva de rendimientos invertida entre los bonos del Tesoro de 10 años vs. el de 3 meses, el cual paga un mayor rendimiento.

- Revisión semanal ─ La decisión de política monetaria del Comité Federal de Mercado Abierto de la Reserva Federal de EUA (FOMC por sus siglas en inglés) y el ‘dot plot’ hicieron que ahora tampoco veamos alzas en las tasas de interés. La débil actividad manufacturera en Alemania hizo que la curva de rendimientos de los bonos del Tesoro (10 años – 3 meses) se invirtiera por primera vez desde 2007. Los temores a una recesión se incrementaron y hubo una venta masiva de acciones. La probabilidad implícita para que se materialice una recesión en los próximos 12 meses se ha incrementado a ~50%; sin embargo, de acuerdo con nuestros especialistas, la probabilidad que le dan se mantiene muy por debajo de dicho porcentaje.

- Perspectivas de divisas ─ En este primer trimestre del año, el dólar ha presentado altibajos importantes, pero aún sigue quedándose por debajo de sus máximos del 2018 y aún más de lo que cotizó en 2016. El año pasado, la combinación de estímulos fiscales más las alzas en tasas de la Fed, conllevó a su fortalecimiento. Una Fed más pasiva y un desvanecimiento de los efectos de estímulos fiscales harían que el dólar pierda fuerza al igual que los ciclos de 15 años que incluyen 10 de debilitamiento seguidos de 5 de fortalecimiento (vividos entre 2011 y 2016). Otro factor de debilitamiento del dólar es el mayor déficit de EUA que se avecina y que lo hace dependiente de la atracción de capital extranjero de largo plazo. A pesar de lo anterior, el peso mexicano mantendrá su buen ritmo con respecto al dólar en el corto plazo, pero sigue la incertidumbre política respecto a la nueva administración, afectándolo a largo plazo.

- Revisión de recomendaciones México ─ Tras finalizar los reportes del 4T18 y con una muestra de 66 emisoras mexicanas con recomendación del consenso, vemos que el porcentaje de empresas en Compra subió al 44% vs. 38% al iniciar la temporada de resultados. Ahora, 29 de las 66 tienen recomendación de Compra vs. 25 a finales de enero; las neutrales bajaron a 23 desde 30, pero las que tienen recomendación de Venta subieron a 14 desde 11. Al considerar sólo a las 35 emisoras del índice (ex Elektra), 47% están en Compra (vs. 35% en enero), en Neutral 35% (vs. 53%) y en Venta 18% (12%). El nivel objetivo para el índice para los próximos 12 meses (marzo de 2020) llevando al Precio Objetivo a cada una de las integrantes es de ~51,300 puntos (+19%).

- Portafolio Fundamental ─ En la semana, el Portafolio Fundamental tuvo un rendimiento de 0.6% comparado con uno de 0.3% del S&P/BMV IRT ex Elektra. En el acumulado del 2019, el portafolio ha tenido un rendimiento de 2.5% vs. 1.7% del S&P/BMV IRT ex Elektra.

Nuestra lectura del mercado

Nuestra lectura del mercado

A mitad de la semana, las Bolsas internacionales tomaron impulso, favorecidas por el discurso ‘dovish’ de la Fed, la cual podría no subir tasas de interés en 2019.

Sin embargo, al final de la semana, las Bolsas internacionales se presionaron por las dudas respecto al crecimiento económico global originado por débiles datos económicos en Alemania ─la mayor economía de Europa─.

Además, también generó preocupación una curva de rendimientos invertida entre los bonos del Tesoro de 10 años vs. el de 3 meses, el cual paga un mayor rendimiento.

- FED: En su reunión de política monetaria, el Comité de Mercado Abierto de la Reserva Federal (FOMC, por sus siglas en inglés) dejó sin cambios las tasas de interés en 2.50% y prevén no subirla este año. Asimismo, bajaron el pronóstico del PIB de EUA para 2019 y 2020 de 2.3% a 2.1% y de 2.0% a 1.9%, respectivamente.

- Europa: Alemania reavivó los temores respecto al crecimiento económico global por los débiles datos del sector manufacturero, ya que estuvieron muy por debajo de las expectativas. Los bonos alemanes cayeron rápidamente hacia rendimientos por debajo de cero (por refugio de valor).

- México: La inflación (1ª qna. marzo) continuó desacelerándose a 0.26% quincenal vs. 0.28% estimado. A tasa anual disminuyó a 3.95% desde 3.99% en la quincena anterior. Nuestros economistas en Citibanamex ahora prevén que 2019 cierre en 3.8% desde 3.9% anteriormente1.

1 Fuente: Citibanamex Estudios Económicos. Nota Oportuna: “La inflación continúa desacelerándose, aunque a un ritmo más lento”, Sergio Luna (22-mar-2019).