Reunión de la Junta de Gobierno del Banco de México, con motivo de la decisión de política monetaria anunciada el 21 de abril de 2020 donde Banxico anunció el recorte de 50 pb

Minuta número 75

- LUGAR, FECHA Y ASISTENTES

1.1 Lugar: Reunión celebrada por enlaces virtuales.

1.2. Fecha de la sesión de la Junta de Gobierno:

20 de abril de 2020.

1.3. Asistentes:

Alejandro Díaz de León Carrillo, Gobernador.

Irene Espinosa Cantellano, Subgobernadora. Gerardo Esquivel Hernández, Subgobernador. Javier Eduardo Guzmán Calafell, Subgobernador. Jonathan Ernest Heath Constable, Subgobernador. Arturo Herrera Gutiérrez, Secretario de Hacienda y Crédito Público.

Gabriel Yorio González, Subsecretario de Hacienda y Crédito Público.

Elías Villanueva Ochoa, Secretario de la Junta de Gobierno

Se hace constar que en fechas anteriores a la celebración de esta sesión, se desarrollaron trabajos preliminares en los que se analizó el entorno económico y financiero, así como la evolución de la inflación, sus determinantes y perspectivas (ver anexo).

- ANÁLISIS Y MOTIVACIÓN DE LOS VOTOS DE LOS MIEMBROS DE LA JUNTA DE GOBIERNO

Entorno Externo

Todos mencionaron que la pandemia del COVID- 19 y las medidas adoptadas para evitar su propagación han afectado considerablemente a la actividad económica mundial. La mayoría señaló que en las últimas semanas el virus se ha propagado rápidamente, y uno notó que algunos países aparentemente ya lograron contener la pandemia. Otro comentó que los paros en la producción, resultado de las medidas de aislamiento, afectan más a las economías abiertas e integradas a las cadenas globales de valor y con alta exposición a servicios brindados presencialmente. Por el lado de la demanda, consideró que el gasto e ingreso de hogares y empresas está siendo muy afectado. Añadió que múltiples empresas enfrentan un entorno de profunda incertidumbre en la demanda de sus bienes o servicios. Mencionó que las restricciones a la producción y las afectaciones a la demanda producirán una significativa reducción en el empleo, reforzando la contracción económica.

Todos señalaron que la compleja situación económica global ha dado lugar a importantes revisiones de las expectativas económicas, las cuales incorporan una fuerte contracción de la

actividad productiva en la primera mitad de 2020. La mayoría comentó que se proyectan caídas en la actividad no vistas desde la Gran Depresión. Uno señaló que se estima que el impacto será más profundo en las economías avanzadas, lo que intensificaría el choque de demanda mundial. Añadió que entre las emergentes, las latinoamericanas serían las más afectadas debido a los menores precios de las materias primas, un extenso sector informal y posiciones fiscales frágiles.

Algunos destacaron que si bien se espera una recuperación importante en 2021, esto se encuentra sujeto a riesgos considerables incluyendo: i) la incertidumbre respecto del momento, las condiciones y el ritmo de reapertura de la economía; ii) el posible resurgimiento de brotes epidemiológicos en ausencia de una vacuna o tratamiento efectivo; iii) una mayor cautela para reanudar actividades, y iv) que los daños a los aparatos productivos y cadenas de suministro sean difíciles de revertir, especialmente si los sistemas financieros sufren afectaciones considerables. Todos señalaron que las perspectivas para la economía mundial continúan marcadamente sesgadas a la baja.

La mayoría mencionó que las afectaciones a la actividad económica han propiciado una pronunciada disminución en los precios de las materias primas, especialmente del petróleo. Agregó que ante la menor demanda y una capacidad de almacenamiento prácticamente nula, incluso se registraron cifras negativas en contratos de futuros a ejercerse el próximo mes. Uno detalló que ello se dio a pesar de los acuerdos alcanzados recientemente por los principales productores. Otro comentó que las presiones sobre la inflación están contenidas en la mayoría de los países y destacó que las expectativas de inflación implícitas en instrumentos de mercado para las principales economías continúan reducidas con respecto a los niveles registrados a principios de año.

Ante el entorno descrito, la mayoría comentó que diversos bancos centrales de economías avanzadas y emergentes redujeron significativamente sus tasas de interés. Mencionó que actualmente varias economías avanzadas cuentan con tasas de interés cercanas a cero o incluso negativas. Uno añadió que con dichas medidas se busca influir no solo sobre la tasa libre de riesgo, sino también sobre las primas de riesgo que enfrentan las empresas, abaratando el crédito y con ello generando confianza. Resaltó que se espera que los bancos centrales de economías emergentes continúen relajando sus posturas monetarias, alcanzando tasas reales cercanas a cero o negativas.

La mayoría señaló que diversos bancos centrales también han implementado medidas extraordinarias para promover el buen funcionamiento de sus sistemas financieros. Enfatizó las medidas para estabilizar los mercados cambiarios, los programas de compra de activos y las acciones para fortalecer tanto las facilidades de liquidez disponibles para los intermediarios financieros como los canales de crédito. Uno destacó que la Reserva Federal incluyó deuda corporativa con un amplio rango de calificaciones crediticias en su programa de compra de activos.

La mayoría comentó que diversos países han instrumentado medidas fiscales para atenuar los efectos adversos en el empleo, y en los ingresos de hogares y empresas. Uno comentó que la adopción de estas medidas también busca evitar una espiral de aversión al riesgo en los mercados financieros. Algunos destacaron que los apoyos a hogares y empresas han alcanzado cantidades significativas como porcentaje del producto en las principales economías avanzadas. Uno señaló que en las economías avanzadas estas medidas serán financiadas principalmente mediante deuda pública.

La mayoría resaltó que el entorno adverso ha detonado un aumento en la aversión al riesgo, deteriorando las condiciones financieras globales y provocando una recomposición en los portafolios de los inversionistas hacia activos de menor riesgo. Señaló que los mercados bursátiles de diversos países se han visto considerablemente afectados por el reacomodo en los portafolios hacia activos de refugio. No obstante, reconoció que en el último mes los mercados financieros internacionales presentaron cierta mejora tras los anuncios de medidas de apoyo en los ámbitos monetario, fiscal y financiero, si bien algunos mencionaron que persiste un entorno frágil y volátil. Uno apuntó que existen presiones potenciales considerables sobre los mercados financieros globales adicionales a las que se derivan de la situación actual, tales como el resurgimiento y agudizamiento de tensiones comerciales, políticas y geopolíticas

La mayoría destacó que en este contexto las economías emergentes han registrado flujos de salida de capital importantes. Mencionó que ello ha propiciado depreciaciones de sus monedas y

volatilidad en sus mercados cambiarios, así como presiones en los índices accionarios y en las tasas de interés. Algunos comentaron que los flujos de salida acumulan en el año el mayor monto del que se tiene registro. Uno añadió que lo anterior se agravó por las caídas en los precios de las materias primas y en otras fuentes de ingresos externos, como las asociadas al turismo y las remesas. Otro mencionó que las presiones inflacionarias provenientes del ajuste en el tipo de cambio están contenidas en la mayoría de estos países. Comentó que la mayor parte de los institutos centrales de las economías emergentes han disminuido sustancialmente sus tasas de interés en lo que va del año. Mencionó que la expectativa de cierre de 2020 para el promedio de la tasa de referencia de estas economías es inferior a 3.5%, lo cual implica que los países emergentes están tomando posturas acomodaticias con tasas reales cercanas a cero o incluso negativas.

Actividad Económica en México

La mayoría coincidió en que la pandemia es un choque sin precedente. Uno señaló que el panorama macroeconómico ha cambiado radicalmente desde la última decisión de política monetaria. Sobre esto, otro puntualizó que esto se debe a los choques de oferta y demanda que representa el distanciamiento social y el confinamiento económico. Uno mencionó que el país cuenta con más de 8 mil casos confirmados de COVID-19 y alrededor de 700 decesos, y que se espera que en las próximas semanas se alcance el pico de contagios. Otro afirmó que la ausencia de un tratamiento, el rápido contagio y la fatalidad de la pandemia tienen implicaciones graves en las dimensiones humana y económica.

En cuanto a la actividad económica nacional, la mayoría apuntó que la oferta ha resentido las interrupciones en la producción de bienes y servicios, así como el cierre de establecimientos. Por su parte, la demanda se ha visto afectada por un menor consumo, consecuencia de la disminución del ingreso de las personas y las menores oportunidades de gasto, así como por reducciones en la inversión y en la demanda externa, en parte por la desaceleración de Estados Unidos. Algunos destacaron el efecto de la caída en los precios del petróleo. La mayoría mencionó que los efectos del choque ya se observan en diversas variables como: i) los indicadores de confianza del consumidor y empresarial; ii) el gasto en tarjetas de crédito y débito; iii) los pedidos manufactureros; iv) los

índices de gerentes de compras; v) las ventas de vehículos; vi) el tránsito aéreo y terrestre, y vii) la ocupación hotelera y el flujo de turistas. Uno agregó que la actividad económica ya venía presentando una persistente debilidad, como muestran los indicadores por el lado del gasto y de la producción para el primer trimestre del año.

En relación con el mercado laboral, la mayoría destacó el deterioro en las cifras de empleo que reporta el IMSS. Algunos resaltaron que en marzo el empleo formal mostró la mayor disminución mensual desde que se tiene registro. Uno señaló que en la contracción en dicho mes destacan las pérdidas registradas en los sectores de servicios, construcción y en la industria de la transformación. Otro añadió que entre el 13 de marzo y el 6 de abril se perdieron 347 mil empleos formales, cifra superior a los empleos creados en 2019. Estimó que a ese ritmo se perderían para finales de abril alrededor de 700 mil empleos, mientras que durante la crisis de 2009 se perdieron cerca de 600 mil en 12 meses. En este contexto, uno expresó que el principal peligro que enfrentamos es una pérdida de empleos en el corto plazo que no se podrán recuperar en el mediano plazo, condenando a una proporción de la población a una situación de pobreza estructural.

Todos señalaron que ante las afectaciones derivadas de la pandemia, se anticipa una contracción importante de la actividad económica nacional en el primer semestre del año, si bien reconocieron que aún se desconoce la magnitud y duración de los efectos de la pandemia y que la información disponible aún es limitada. Uno comentó que diversos indicadores permiten vislumbrar un severo debilitamiento en el sector de servicios. Añadió que la producción automotriz registró una contracción anual de más de 24% en marzo, lo que anticipa un deterioro importante de la actividad manufacturera. Señaló que este escenario podrá agravarse ante la extensión de las medidas de distanciamiento social. En este contexto, mencionó que algunos especialistas prevén una contracción de hasta 34% a tasa anualizada en el segundo trimestre. Un miembro destacó que la preocupación acerca de la severidad de la contracción se incrementa semana tras semana y se refleja en las continuas revisiones a la baja de los pronósticos, incluyendo las de organismos multilaterales. Otro apuntó, para dimensionar el cambio en las previsiones económicas, que al momento de la decisión de política monetaria de marzo la mediana de la encuesta levantada por un banco comercial proyectaba un crecimiento del PIB para 2020 y 2021

de 0.7 y 1.6%, respectivamente, mientras que en la actualidad se ubican en -5 y 1.8%, respectivamente, señalando que en el margen se observan ajustes adicionales a la baja. Uno subrayó que el rango de pronósticos para 2020 y 2021 es atípicamente amplio, situándose entre -9 y -3.9% y entre 0.4 y 5.5%. Algunos apuntaron que se espera una recesión con un impacto significativo en el mercado laboral y en la producción. Uno señaló que, a diferencia del estancamiento de 2019, cuando las mayores afectaciones provinieron del comercio internacional y de la actividad manufacturera, ahora se anticipa que la contracción más importante ocurra en el sector no manufacturero, especialmente en los servicios y el comercio, lo que tendrá repercusiones más graves sobre el empleo y la ocupación. Otro consideró que debido a la menor demanda externa, a los menores ingresos de la población, a la pérdida de confianza y al riesgo para la inversión asociado al deterioro en las condiciones económicas, los efectos sobre la demanda serán más profundos y prolongados que aquellos sobre la oferta, los que mencionó serían transitorios. Uno notó que la economía mexicana puede registrar en 2020 su mayor contracción desde la Gran Depresión.

Todos coincidieron en que el balance de riesgos para el crecimiento está significativamente sesgado a la baja. La mayoría comentó que este balance tiene una elevada incertidumbre pues la duración y profundidad de la pandemia son inciertas. Al respecto, un miembro comentó que esta recesión tendrá un impacto significativo en el mercado laboral, en la producción y en prácticamente todos los sectores de la economía. Otro mencionó que entre los principales riesgos se encuentran: i) que se prolonguen las afectaciones en la producción; ii) menores ingresos y mayores afectaciones en el empleo, y iii) una fase de contagio pronunciada que afectaría significativamente a todo tipo de actividad económica y a los ingresos del sector privado y público, propiciando un deterioro del riesgo de crédito que podría ocasionar problemas financieros y de solvencia. Uno añadió que los efectos de la pandemia podrían agravarse si las políticas económicas para mitigarlos resultan insuficientes. Algunos comentaron que existe incertidumbre sobre la fortaleza de la recuperación cuando esta inicie. Uno afirmó que en caso de materializarse la expectativa de una recuperación económica relativamente rápida en Estados Unidos en 2021, esta debería apuntalar a la actividad en México, pero ello dependería del grado en que la debilidad económica inicial incida sobre el aparato productivo y el sistema financiero. Enfatizó que esto subraya la importancia de implementar medidas en diversos ámbitos orientadas a apoyarlos. Advirtió que la evidencia disponible es insuficiente para evaluar, con márgenes de confianza adecuados, la trayectoria futura de la actividad productiva nacional.

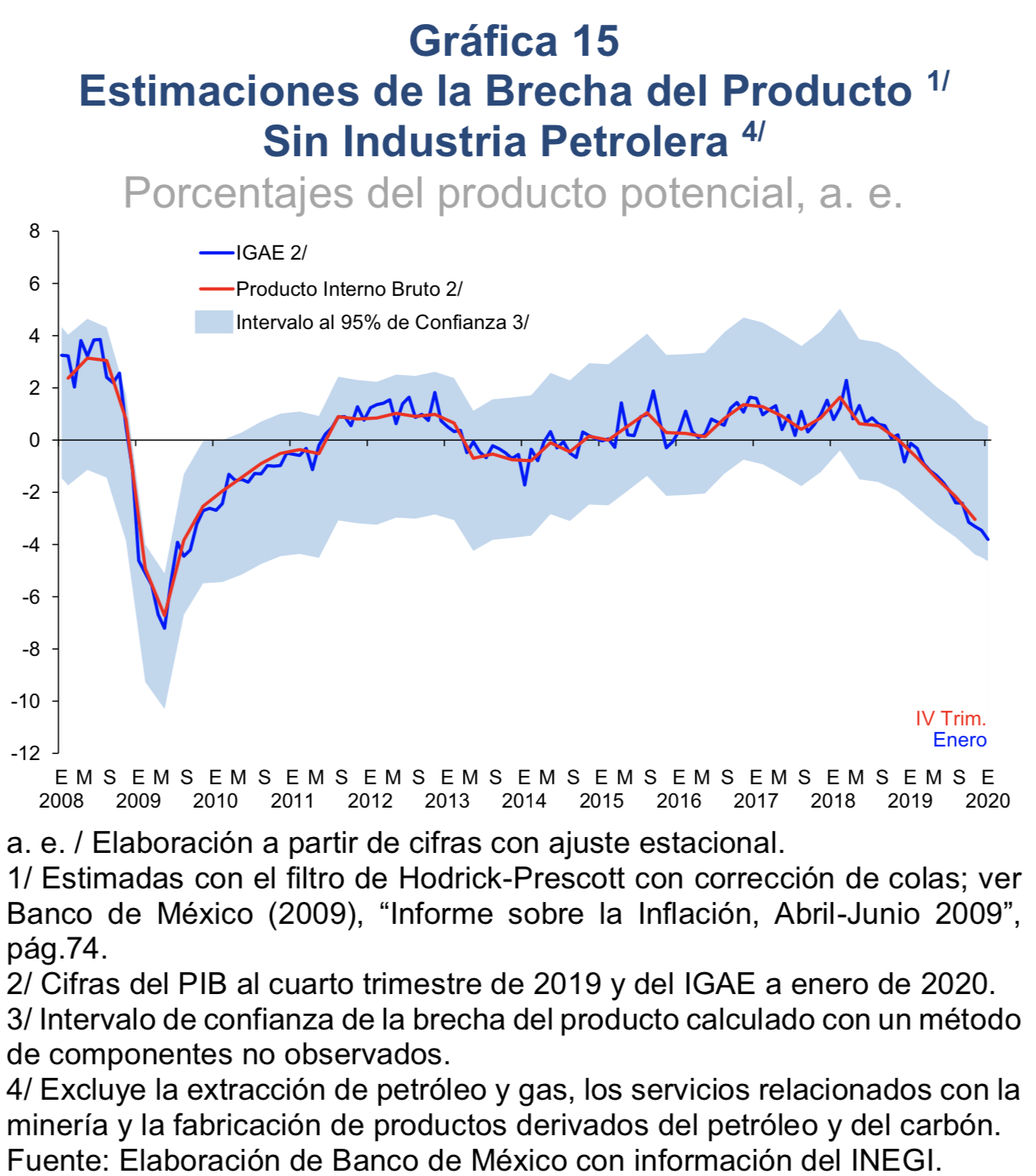

La mayoría coincidió en que las condiciones de holgura se están ampliando considerablemente y que los efectos de la pandemia profundizarán significativamente la brecha negativa del producto. Uno estimó que esta brecha será mucho más amplia durante este año y el siguiente de lo que se pensaba hace unas semanas. Otro consideró que ello implicará menores presiones inflacionarias.

Inflación en México

Todos enfatizaron la disminución que recientemente registró la inflación general, destacando que esta obedeció, principalmente, a una reducción del componente no subyacente. Uno notó que en marzo hubo una deflación respecto de febrero, fenómeno que no se había observado para tal periodo en la historia reciente del país.

La mayoría consideró que la reducción en la inflación no subyacente se debió, primordialmente, a la caída en los precios de los energéticos. Algunos mencionaron que los precios de los productos agropecuarios aumentaron. Si bien, uno consideró que estos serán transitorios, ya que este tipo de choques se deshacen a los pocos meses y porque actualmente dichos productos experimentan una mayor demanda minorista debido a las medidas de aislamiento social.

En cuanto a la inflación subyacente, la mayoría comentó que esta registró una ligera reducción en marzo. Uno señaló que la variación mensual de este componente fue menor al promedio de las variaciones de los últimos años, si bien otro destacó que las variaciones de algunos rubros se mantienen por arriba de 4.5%.

Respecto de las expectativas de inflación, uno notó que aún no se han modificado de manera importante como resultado de la pandemia. Comentó que las expectativas provenientes de encuestas siguen ancladas en niveles cercanos a 3.5%, tanto para las distintas definiciones como para los diferentes plazos. Algunos señalaron que las de mediano plazo se mantienen por encima de la meta. Por su parte, uno mencionó que se ha observado una disminución en la compensación por inflación.

La mayoría mencionó que es probable que la inflación general descienda en el corto plazo. Comentó que la disminución se deberá

fundamentalmente a los menores precios de la gasolina. Algunos señalaron que también será consecuencia de una menor inflación subyacente. Uno puntualizó que esto último podría ser resultado, en parte, del efecto de la pandemia sobre rubros como los servicios turísticos. Otro apuntó que se anticipa que la inflación anual registre un nuevo descenso y que se ubique por debajo del objetivo al finalizar abril. Uno puntualizó que en los próximos meses permanecerá muy cerca o incluso por debajo de la meta.

Algunos indicaron que si bien diversos factores pueden incidir en la inflación general en diferentes momentos, se anticipa que esta converja a la meta del Banco de México en el horizonte en el que opera la política monetaria.

En lo referente a los riesgos para la inflación, la mayoría argumentó que estos están asociados a los efectos de la pandemia en la economía y que la inflación se vería presionada en dos frentes. En primer lugar, destacó las presiones a la baja por la ampliación en la brecha negativa del producto y, en el corto plazo, por los menores precios de los energéticos. Uno sostuvo que las disminuciones en estos precios usualmente tienen efectos directos e indirectos duraderos sobre la inflación. Otro aseveró que el distanciamiento social ya está interrumpiendo la prestación de ciertos servicios, cuyas variaciones de precios podrían disminuir. En segundo lugar, la mayoría señaló las presiones al alza por la depreciación del tipo de cambio, las cuales dependerán de su magnitud y persistencia. Algunos mencionaron que en el corto plazo los choques de oferta derivados de las afectaciones a las cadenas de suministro y en general de las disrupciones en la producción, ejercerían presiones al alza sobre la inflación. Uno estimó que estas posibles presiones al alza en precios han sido más que compensadas por las presiones a la baja antes referidas. Otro opinó que el ajuste al alza en el tipo de cambio tendrá un impacto relativamente limitado sobre la inflación, tomando en cuenta lo que sugieren múltiples estudios. Consideró que, en una situación tan compleja como la actual, no deben sobreestimarse los riesgos al alza para la inflación, en particular los asociados al tipo de cambio.

La mayoría indicó que la incertidumbre sobre el balance de riesgos para la inflación se ha acentuado significativamente. Algunos puntualizaron que el entorno incierto para la inflación prevalece particularmente para el largo plazo. Uno notó que la incertidumbre está asociada

a: i) posibles cambios en los patrones de consumo y sus efectos sobre la formación de precios; ii) la magnitud y duración de los choques; iii) la persistencia de condiciones adversas en los mercados financieros; iv) los efectos de la disrupción de cadenas globales de valor y la posible escasez de algunos bienes, y v) posibles efectos de segundo orden derivados de la percepción de que la depreciación cambiaria sea permanente. Otro comentó que si bien coincide en que el efecto neto de los choques recientes sobre la inflación es incierto, ante la dimensión de la caída prevista del producto, la probabilidad de que el choque de demanda predomine ha aumentado, aunque en un entorno sujeto a riesgos significativos. Uno consideró que el balance de riesgos para la inflación en México está claramente sesgado a la baja. Otro precisó que dicho balance se encuentra sesgado a la baja en el corto plazo. Destacó que la incertidumbre prevalece en el mediano y largo plazos debido a que: i) el índice de precios pierde relevancia al tener a un sector de la economía sin poder consumir libremente; ii) se desconoce cuál será la dinámica de precios una vez que se levanten las medidas de confinamiento; iii) un porcentaje significativo de la reducción de la inflación se debe al componente no subyacente, lo que podría revertirse, y iv) las expectativas de inflación de mediano plazo se mantienen por encima de la meta. A lo anterior agregó la pérdida de eficiencia en la medición de la inflación y de otros indicadores económicos por problemas con la recopilación de datos, derivados de las medidas de distanciamiento social. Apuntó que si bien se plantean métodos remotos para levantar encuestas, dicho cambio metodológico implica menor calidad en la información y en el diagnóstico de las circunstancias.

Entorno Macrofinanciero

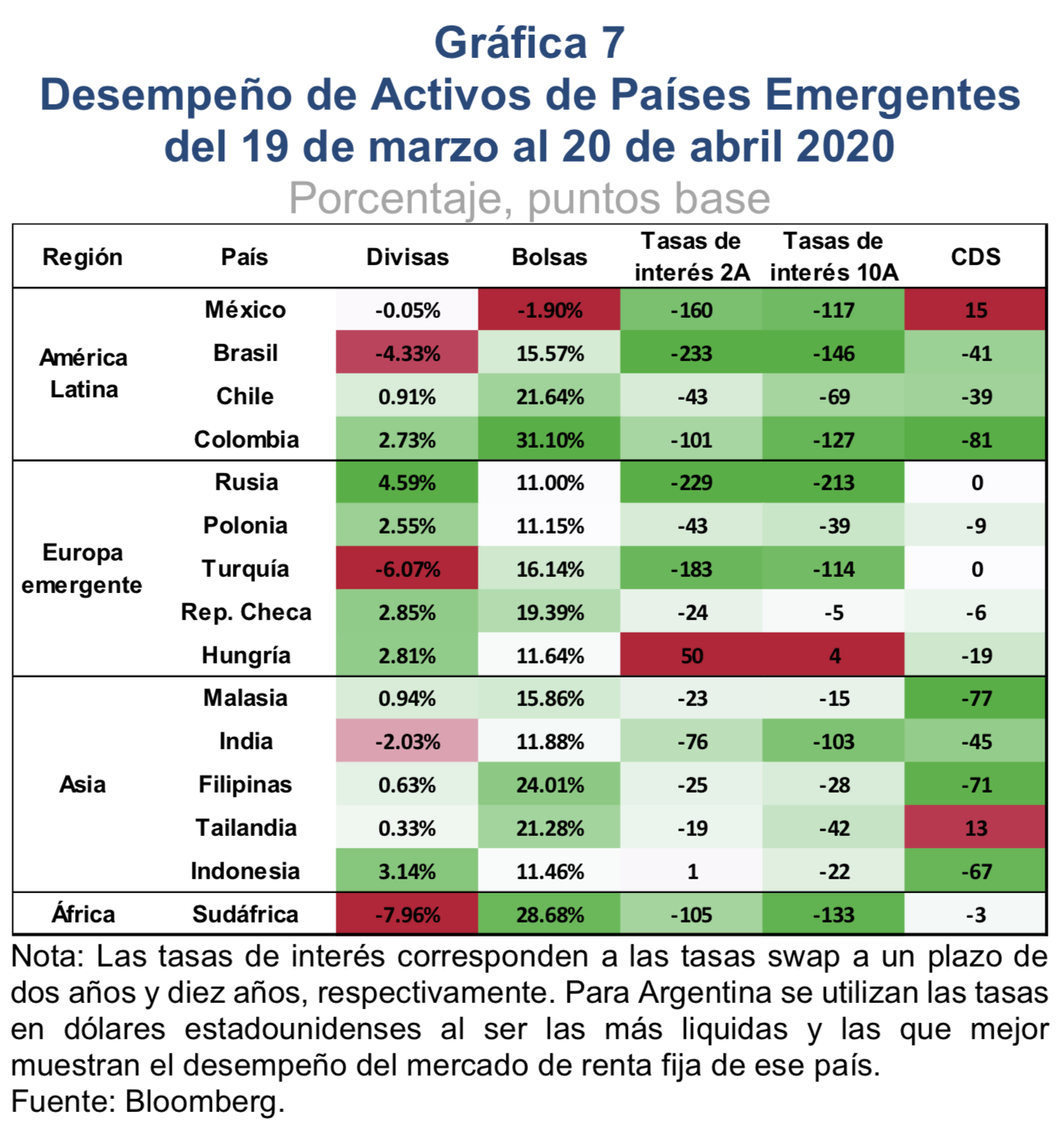

La mayoría resaltó el deterioro en los mercados financieros nacionales derivado de los choques asociados a la pandemia, si bien reconocieron que recientemente se ha observado una ligera mejoría, aunque persisten riesgos para su desempeño. Algunos señalaron que los mercados mantienen un importante grado de volatilidad. Todos destacaron la depreciación que presentó la moneda nacional. Algunos comentaron que entre las monedas de economías emergentes, el peso mexicano es una de las divisas con mayor depreciación acumulada en el año. Uno señaló que desde la última decisión de política monetaria la cotización del tipo de cambio alcanzó un nuevo máximo histórico, de 25.77 pesos por dólar. Asimismo, comentó que en el mercado cambiario los

diferenciales de compraventa se ampliaron a niveles sin precedentes. Indicó que en el entorno descrito se ha registrado una transición de una posición larga a una corta en instrumentos cambiarios de corto plazo en pesos. Otro consideró que, aunque la depreciación se explica, en parte, por factores que han afectado a las economías emergentes de manera generalizada, la presencia de factores idiosincrásicos es evidente, como lo muestran las recientes reducciones a la calificación de la deuda soberana y de Pemex. Uno sostuvo que la depreciación del peso ha ocurrido a pesar del alto diferencial de tasas de interés con respecto a la Reserva Federal.

Respecto de los mercados de renta fija, la mayoría mencionó que las tasas de interés de valores gubernamentales, después de haber aumentado considerablemente, han disminuido, aunque siguen volátiles. Uno señaló que la pendiente de la curva de rendimientos aumentó, ya que las primas por plazo continúan reflejando preocupaciones por factores relacionados con políticas internas. Algunos subrayaron que se registraron fuertes salidas de capital extranjero. Uno especificó que durante marzo se observó una salida de 6 mil millones de dólares, cifra nunca vista en un solo mes. La mayoría notó que las primas de riesgo aumentaron significativamente. Uno resaltó que las correspondientes a la cobertura por riesgo de incumplimiento de pagos (CDS) a 5 años registraron el mayor aumento entre las principales economías emergentes en el año. Otro comentó que estos instrumentos detuvieron su tendencia alcista después de la última decisión de política monetaria.

La mayoría advirtió que el entorno adverso que enfrenta la economía nacional derivado de la pandemia y de los menores precios del petróleo se ha visto agravado por factores idiosincráticos. En este contexto, destacó las recientes reducciones a la calificación de la deuda soberana y de Pemex por parte de tres agencias. Puntualizó que una ubicó a la deuda soberana en un nivel superior a la pérdida de grado de inversión y que dos de ellas ubicaron la deuda de Pemex por debajo del grado de inversión. Al respecto, uno notó que estos ajustes obedecieron a preocupaciones respecto a: i) la caída en los precios del petróleo; ii) la fragilidad de las finanzas públicas; iii) la sostenibilidad financiera de Pemex, y iv) el debilitamiento institucional derivado de políticas internas. Añadió que, si bien el mercado ya había descontado estos ajustes, es previsible que se observen ventas adicionales de dichos activos por parte de inversionistas y que ello propicie un mayor apretamiento de las condiciones de financiamiento de la empresa y del país, lo cual podría obstaculizar la recuperación una vez que pase la emergencia sanitaria. Otro indicó que la caída en los precios del petróleo se ha traducido en una reducción de los ingresos y la rentabilidad de Pemex, así como en mayores primas de riesgo de sus bonos.

La mayoría destacó la importancia de medidas de política fiscal ante la situación actual, si bien apuntó que no debe ponerse en riesgo la sostenibilidad fiscal. Al respecto, uno señaló que hay poco margen debido a la fragilidad de las finanzas públicas y de Pemex, lo cual se ha reflejado en el deterioro de la calidad crediticia observado en estos días. Otro señaló que son indispensables medidas fiscales que atiendan los efectos de la emergencia sanitaria y apoyen a micro, pequeñas y medianas empresas y a hogares de menores ingresos. Agregó que para ello se requiere de una reevaluación de las prioridades y la implementación de esquemas que permitan una mayor participación del sector privado en los proyectos de inversión pública con alta rentabilidad social y económica. Uno consideró que actualmente se cuenta con un espacio limitado para contratar deuda adicional. Sostuvo que existe espacio para flexibilizar la política monetaria y así poder reducir el costo financiero del gobierno. Mencionó que tan solo en 2019, los intereses, comisiones y otros gastos de la deuda del sector público ascendieron a más de 900 mil millones de pesos, es decir, alrededor de 4% del PIB. Concluyó que reducciones de la tasa de política monetaria también podrían ayudar a la salud de las finanzas públicas liberando espacio para incrementar deuda y así poder estimular a la economía.

Ante una coyuntura adversa como la actual, la mayoría destacó la importancia de mantener fundamentos macroeconómicos sólidos y de adoptar acciones que propicien un mejor ajuste de los mercados financieros y de la economía en su conjunto. Asimismo, señaló que, en este entorno, es importante generar políticas públicas que den certidumbre para la inversión privada. Al respecto, mostró preocupación por el deterioro del Estado de derecho y la persistente inseguridad, lo cual se traduce en un ambiente poco propicio para la inversión. Algunos notaron que los choques externos agravaron una problemática que ya se venía gestando, la cual era principalmente resultado de la falta de confianza derivada de decisiones de política pública, así como del deterioro del Estado de derecho, del marco institucional y de la seguridad pública. Uno mencionó que marzo culmina como el mes más

violento en 18 meses, por número de ejecuciones y homicidios. No existe planta productiva que pueda soportar condiciones de inseguridad de esta magnitud; se trata de una agenda indispensable para la reactivación económica. En este sentido, ninguna medida monetaria o fiscal podrá ofrecer los beneficios esperados si no se cuenta con la confianza para invertir. Otro consideró que el conjunto de factores anteriores, junto con la percepción de esfuerzos insuficientes en materia fiscal para hacer frente a los choques externos, han contribuido al menoscabo del ambiente para la inversión privada y acrecentado las dudas sobre el potencial de crecimiento del país en los siguientes años y sus implicaciones para las finanzas públicas. Resaltó que esta situación se complica ante la preocupación por las inciertas perspectivas de Pemex y el posible agotamiento de los recursos del FEIP en un futuro cercano, dando lugar a dudas entre los inversionistas sobre la viabilidad de que la deuda soberana mantenga el grado de inversión. Afirmó que la superación de la crisis actual y el fortalecimiento de las perspectivas de crecimiento en el largo plazo requieren de una reorientación profunda de la estrategia económica.

Política Monetaria

Ante las afectaciones previstas en la inflación, la actividad económica y las condiciones financieras, derivadas del COVID-19, todos coincidieron en disminuir en 50 puntos base el objetivo para la Tasa de Interés Interbancaria a un día a un nivel de 6%. Asimismo, coincidieron en implementar medidas adicionales para promover un comportamiento ordenado de los mercados financieros, fortalecer los canales de otorgamiento de crédito en la economía y proveer liquidez para el sano desarrollo del sistema financiero. La mayoría señaló en este contexto la importancia de dar una respuesta oportuna ante la rápida evolución de las circunstancias.

Uno señaló que se deben evaluar las disyuntivas asociadas a las perspectivas de inflación en un entorno que si bien es incierto en cuanto a la magnitud y persistencia de los choques a los que está sujeta, es claro que se registrará una importante contracción económica. Otro apuntó que haciendo un balance de los factores que afectan a la inflación y, en particular, considerando la mayor probabilidad de que el choque de demanda sobre la inflación prevalezca sobre otros que operan en sentido contrario, una menor tasa de referencia es congruente con la convergencia de la inflación a la meta de 3% durante el periodo de influencia de la política monetaria. Asimismo, consideró que la disminución propuesta permitiría un balance adecuado entre los márgenes que se abren para la política monetaria y los riesgos que todavía se observan. Uno agregó que es importante que se comunique de manera clara que el principal propósito de reducir la tasa de referencia, dada la inflación observada, es apoyar el funcionamiento de los mercados financieros frente a la incertidumbre y volatilidad ocasionados por la pandemia, y no tiene como objetivo primordial estimular el consumo y la inversión.

Otro indicó que en un entorno de ampliación en las condiciones de holgura, la tasa de rendimiento esperada del capital es más baja y para evitar distorsiones en el mercado de crédito, es conveniente que la tasa a la que se fondean los proyectos de inversión se ajuste a la baja, por lo que se requiere de un relajamiento monetario. Lo anterior indicó que mejoraría las condiciones financieras, lo cual es una condición necesaria mas no suficiente para reactivar el crédito. Asimismo, señaló que aun cuando la posición relativa es solo ligeramente restrictiva, a pesar del alto diferencial de tasas con Estados Unidos, la postura absoluta se encuentra por encima de la tasa neutral de corto plazo, cuando debería estar ya por debajo. Algunos consideraron que el ajuste al alza en los indicadores de riesgo país muestra que la posición monetaria relativa no cuenta con un margen amplio como comúnmente se cree. Uno agregó que el incremento en la salida de flujos de capital también sugiere que el margen no es amplio. Otro añadió que las condiciones monetarias en diversas economías se han relajado de manera importante, por lo que la postura monetaria relativa se mantiene amplia con respecto a otras economías, incluyendo economías emergentes con mayor riesgo crediticio que México. No obstante, mencionó que, ante la magnitud del choque a la actividad económica y el aumento en la aversión al riesgo, los diferenciales de tasas de interés no han sido determinantes de los ajustes de portafolio observados. Destacó que incluso las monedas y los instrumentos con mercados más líquidos y profundos pudieron haber registrado mayores salidas de capitales. Sin embargo, enfatizó que en la medida en que se normalice el apetito por riesgo, los diferenciales de tasas podrán ser más relevantes.

Un integrante señaló que, en este momento, los mercados financieros nacionales están siendo más afectados por las preocupaciones de los inversionistas en torno al débil desempeño de la actividad real, y en menor medida por el diferencial

de tasas. Sostuvo que, en lo que va del año, el peso mexicano ha sido una de las divisas con peor desempeño a pesar del alto diferencial de tasas de interés que todavía se mantiene con respecto a la Reserva Federal. Agregó que la depreciación cambiaria en economías con bajos diferenciales de tasas ha sido menor que la observada en economías con altos diferenciales. Argumentó que esto podría reflejar la expectativa de los inversionistas de que la política monetaria acomodaticia de las primeras les permitirá una recuperación económica más rápida y una contracción menor de la actividad real. Apuntó que un argumento para mantener un elevado diferencial de tasas, consiste en observar que el diferencial ajustado por volatilidad cambiaria ha disminuido. No obstante, añadió que cuando se toma en cuenta que la volatilidad del tipo de cambio podría ser en parte consecuencia de las altas tasas de interés y de su impacto sobre la actividad económica, el comportamiento reciente del diferencial cambiario llama precisamente a la acción opuesta: es decir, a promover una reducción aún mayor del diferencial de tasas de interés. En el mismo sentido, sostuvo que el incremento de las primas de riesgo que se ha observado no limita el margen para disminuir la tasa de política monetaria, sino que constituye una razón adicional para continuar reduciéndola ya que una disminución substancial permitiría contrarrestar el efecto de las mayores primas de riesgo, al mantener o incluso reducir el costo del crédito para las empresas. Agregó que ante los flujos de salida que se han registrado en las últimas semanas, la preocupación de que un relajamiento monetario pudiera propiciar una depreciación significativa debería estar descartada. Comentó que otras economías latinoamericanas han reducido sustancialmente sus diferenciales de tasas, sin que esto les haya significado depreciaciones mayores a las del peso mexicano. Adicionalmente, sostuvo que la decisión de disminuir en 50 puntos base la tasa de política monetaria en la reunión de marzo tuvo efectos benéficos sobre los mercados financieros. Mencionó que las tasas de interés de bonos gubernamentales disminuyeron en todos sus plazos. Comentó que cuando un relajamiento monetario es percibido como un riesgo para la inflación, las tasas de largo plazo tienden a subir reflejando la mayor expectativa inflacionaria. Por consiguiente, argumentó que el comportamiento reciente de las tasas de interés refleja que el mercado no anticipa presiones inflacionarias asociadas a una postura monetaria menos restrictiva. Señaló que, por ello, se cuenta con amplio espacio para continuar disminuyendo la tasa de política, favoreciendo los mercados financieros sin crear presiones inflacionarias.

La mayoría coincidió en que la política monetaria, por si sola, no podrá resolver las dificultades generadas por los choques que están afectando a la economía. Uno argumentó que el canal del crédito es ineficiente para estimular a la economía. Resaltó que el Banco tiene la mejor disposición para contribuir a enfrentar esta pandemia, dentro de los límites que el marco institucional le permite, sin poner en entredicho su objetivo prioritario o su autonomía y preservando su credibilidad. Otro agregó que, si bien en el contexto actual son indispensables las medidas de relajamiento monetario, la superación de la crisis requiere de acciones adecuadas tanto de salud pública como fiscales. Agregó que la política monetaria solo puede contribuir al crecimiento económico de largo plazo mediante la creación de condiciones de estabilidad macroeconómica. Señaló que el impacto sobre la actividad es modesto incluso a lo largo del ciclo, en virtud de las características del sistema financiero del país. Además, enfatizó que ante choques como los actuales, la política monetaria tiene limitaciones para suavizar las fluctuaciones de la actividad. Indicó que para impulsar el crecimiento económico se requiere de un conjunto de políticas enfocadas a fomentar un ambiente propicio para la inversión privada y el crecimiento de la productividad.

Uno consideró que es erróneo pensar que una tasa de interés baja no puede contribuir a la recuperación económica. Añadió que el costo y acceso al crédito para las micro, pequeñas y medianas empresas, que son las que más empleos generan y las que se verán más afectadas por la pandemia, se verían altamente favorecidos ante una disminución sustancial de las tasas de interés. Argumentó que la política fiscal también podría contribuir, pero si los costos de endeudamiento para el gobierno continúan siendo altos, el espacio para un estímulo fiscal sería limitado. Consideró que una tasa de interés alta repercute sobre la salud de las finanzas públicas, incrementando su costo financiero. No obstante, comentó que existe espacio para flexibilizar la política monetaria y así reducir el costo financiero del gobierno.

La mayoría opinó que el panorama para la política monetaria sigue siendo complejo. Destacó la combinación de una fuerte contracción de la actividad económica, presiones en ambos sentidos para la inflación y volatilidad en los mercados financieros. Uno destacó la importancia de identificar las diferentes disyuntivas que enfrenta la política monetaria, monitorear los escenarios que se vayan

materializando y definir los ajustes más convenientes para la política monetaria. Algunos enfatizaron la importancia de contar con mayor información oportuna, que permitirá monitorear qué escenarios se materializarán.

La mayoría apuntó la importancia de que el Banco de México actúe con prudencia. Uno indicó que se han materializado algunos riesgos asociados a las finanzas públicas y a la situación financiera de Pemex, por lo que es necesario actuar con cautela. Otro comentó que bajo las tendencias que se prevén, existen condiciones para considerar un relajamiento adicional de la política monetaria, inclusive en el corto plazo. Sin embargo, en virtud de los riesgos para la inflación y de la elevada volatilidad en los mercados financieros, será indispensable proceder con prudencia. Uno agregó que prevalecen diversos factores de riesgo que podrían tener consecuencias negativas sobre la credibilidad del compromiso del Instituto Central con la meta de inflación. Indicó que ante la emergencia económica y el nivel de inflación actual, el énfasis debe ser la provisión de la liquidez necesaria y evitar que se afecte la estabilidad financiera. Otro opinó que la política monetaria más prudente en esta coyuntura es una reducción sustancial en la tasa de referencia, con el fin de que la tasa de interés real se ubique por debajo de su nivel neutral lo más pronto posible, sin descartar la posibilidad de transitar hacia una tasa real cercana a cero o incluso negativa. Agregó que no hacer lo anterior, o postergarlo por demasiado tiempo, sería una decisión poco prudente, ya que afectaría a la economía nacional en un momento de crisis económica, dañaría a los mercados financieros y pondría en peligro a la estabilidad de precios.

Todos reconocieron que el marco macroeconómico global y nacional ha cambiado considerablemente en las últimas semanas, y ante la conveniencia de actuar oportunamente, era necesario tomar una decisión de política monetaria fuera del calendario anunciado y acompañarla de medidas adicionales para promover un comportamiento ordenado de los mercados financieros, fortalecer los canales de otorgamiento de crédito y proveer liquidez para el sano desarrollo del sistema financiero. Uno argumentó que ante la emergencia, múltiples agentes económicos, empresas y hogares, necesitan contar con fuentes de financiamiento, para poder compensar la reducción en sus ingresos por las medidas de distanciamiento social. La caída de ingresos, en combinación con la mayor aversión al riesgo, puede tener como resultado un mercado financiero segmentado, en el que solo los emisores de menor riesgo y mayor tamaño puedan tener acceso a financiamiento. Recalcó que en un entorno como el actual, el adecuado funcionamiento de los canales de crédito es precisamente más necesario. Añadió que en un contexto de paros obligatorios en la producción de bienes y servicios, la reducción de las tasas de interés puede tener un menor efecto sobre la demanda agregada en el corto plazo. En este contexto, para fortalecer al sistema financiero y proveer de mayor liquidez al sistema de pagos es necesario: i) mejorar el funcionamiento de los mercados financieros, fortaleciendo su proceso de descubrimiento de precios en un amplio rango de activos; ii) proveer liquidez suficiente y evitar su segmentación, para propiciar el sano desarrollo del sistema financiero, y iii) fortalecer los canales de otorgamiento de crédito, para que el financiamiento llegue a una amplia gama de acreditados. En particular, a través de medidas que: i) otorguen mayor liquidez al mercado de fondeo diario en la apertura de los mercados y amplíen el colateral elegible para las facilidades de financiamiento; ii) aumenten los plazos y el tipo de instrumentos con los cuales la banca puede realizar operaciones de reporto con el Banco de México, a fin de dar mayor liquidez y fortalecer el mercado secundario de dichos títulos, así como realizar operaciones encaminadas a propiciar un mejor funcionamiento de la curva de rendimientos en valores gubernamentales, y iii) provean recursos a la banca para que esta otorgue crédito a micro, pequeñas y medianas empresas, así como a los hogares afectados por la pandemia.

Otro destacó que al facilitar que el sistema financiero cumpla con su función de movilizar fondos prestables, dichas medidas contribuirán a que la economía absorba de manera ordenada el choque real que implica la pandemia. Uno subrayó que dichas medidas son necesarias ante el comportamiento volátil que han registrado los mercados financieros nacionales. En este sentido, mencionó que estas acciones coadyuvarían a mejorar las condiciones de operación en el mercado de renta fija, las cuales se han deteriorado de manera importante a pesar de las disminuciones generalizadas de los rendimientos sobre valores gubernamentales. Apuntó que ante una crisis como la actual, el Banco Central debe actuar en varios frentes para contribuir a preservar condiciones de estabilidad financiera y estimular la expansión del crédito bancario que, además de aliviar el impacto de la pandemia, apoyen el fortalecimiento de la confianza.

Otro apuntó que previo a las medidas anunciadas en esta decisión de política monetaria, ya se habían tomado acciones como reducir el depósito de regulación monetaria y flexibilizar algunas facilidades de crédito, además de la ampliación del crédito en moneda extranjera, aprovechando la línea de intercambio de divisas con la Reserva Federal. Mencionó que algunas de las acciones del nuevo paquete de medidas están enfocadas a ampliar el colateral elegible para el acceso a las facilidades de liquidez y para aumentar su cobertura a la banca de desarrollo. Asimismo, señaló que en dicho paquete se incluyen medidas para fortalecer los canales de crédito y programas en coordinación con la SHCP para asegurar el buen comportamiento del mercado de bonos, para mejorar el posicionamiento del sector bancario ante la gran salida de flujos al exterior. Indicó que, en concordancia con la Comisión de Cambios, el paquete incorpora coberturas cambiarias con contrapartes no domiciliadas en el país. Comentó que el Comité de Regulación de Liquidez Bancaria ha instrumentado políticas macroprudenciales contracíclicas relajando temporalmente los requisitos mínimos de liquidez, entre otras medidas. Argumentó que con estas acciones las instituciones financieras podrán alcanzar un mejor balance ante las tensiones en su posición financiera, en especial si los incrementos en la morosidad afectan su liquidez. Agregó que la compleja coyuntura demanda la implementación de acciones decididas, muchas de las cuales no tienen precedente. Expresó que a pesar de estas medidas, la caída en la actividad económica es tan profunda y complicada que puede revelar o agudizar fallas estructurales ya existentes. Por ello, esta situación extraordinaria requiere que se actúe de una manera más audaz y más allá de los esquemas tradicionales.

- DECISIÓN DE POLÍTICA MONETARIA

Considerando los riesgos derivados de la pandemia del COVID-19 para la inflación, la actividad económica y los mercados financieros, se plantean retos importantes para la política monetaria y la economía en general. Ante las afectaciones previstas, con la presencia de todos sus miembros, la Junta de Gobierno decidió por unanimidad disminuir en 50 puntos base el objetivo para la Tasa de Interés Interbancaria a un día a un nivel de 6%. Asimismo, la Junta de Gobierno decidió implementar medidas adicionales para promover un comportamiento ordenado de los mercados financieros, fortalecer los canales de otorgamiento de crédito en la economía y proveer liquidez para el sano desarrollo del sistema financiero.

La Junta de Gobierno tomará las acciones que se requieran con base en la información adicional, de tal manera que la tasa de referencia sea congruente con la convergencia ordenada y sostenida de la inflación general a la meta del Banco de México en el plazo en el que opera la política monetaria. Perseverar en fortalecer los fundamentos macroeconómicos y adoptar las acciones necesarias, tanto en el ámbito monetario como fiscal, contribuirá a un mejor ajuste de los mercados

financieros nacionales y de la economía en su conjunto.

- VOTACIÓN

Alejandro Díaz de León Carrillo, Irene Espinosa Cantellano, Gerardo Esquivel Hernández, Javier Eduardo Guzmán Calafell y Jonathan Ernest Heath Constable votaron a favor de reducir el objetivo para la Tasa de Interés Interbancaria a un día en 50 puntos base a un nivel de 6%.

ANEXO

La información presentada en este Anexo fue elaborada para esta sesión por las Direcciones Generales de Investigación Económica y de Operaciones de Banca Central, ambas del Banco de México, y no necesariamente refleja las consideraciones de los miembros de la Junta de Gobierno respecto de su decisión de política monetaria.

A.1. Condiciones externas

A.1.1. Actividad económica mundial

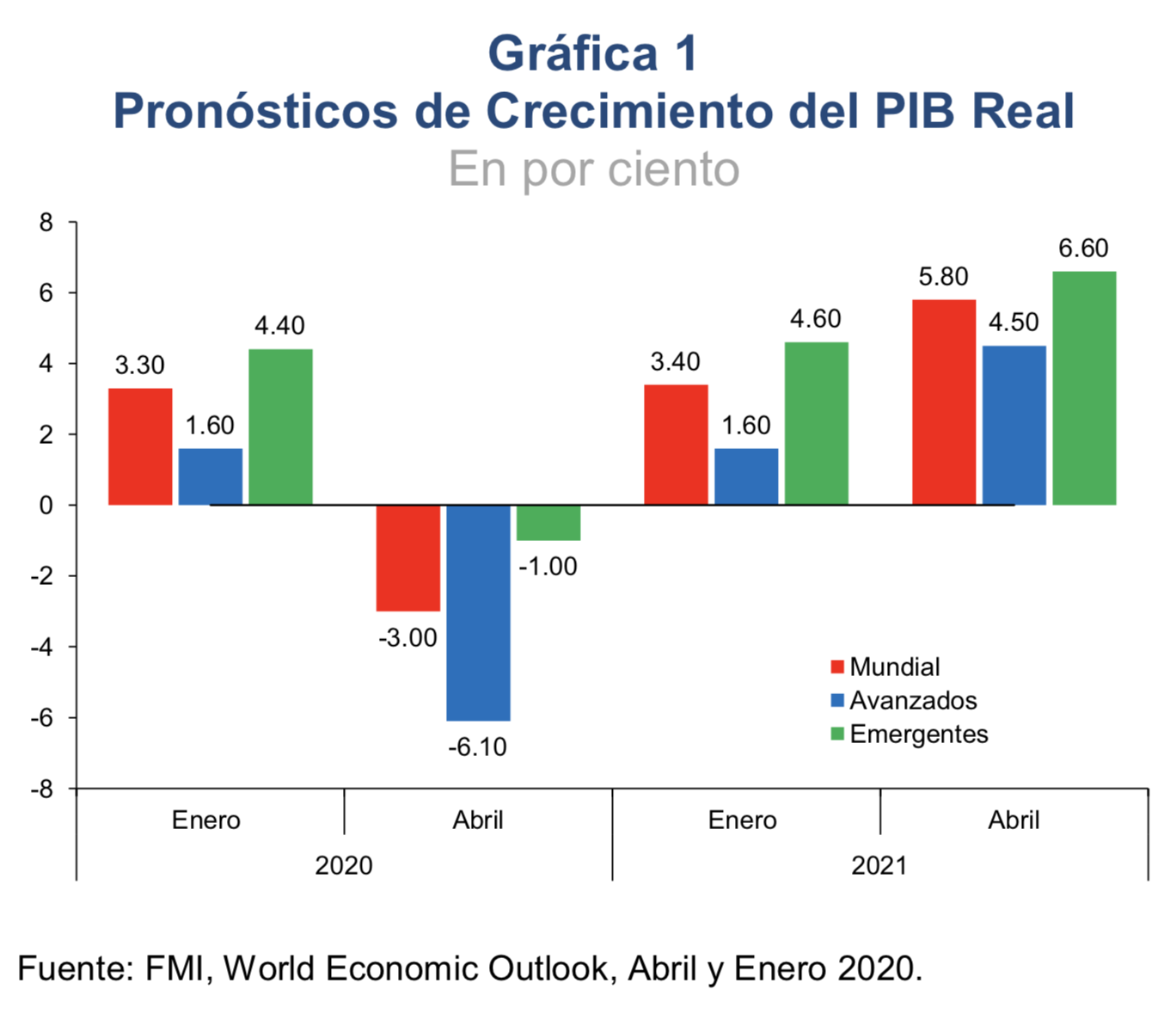

La pandemia del COVID-19 y las medidas adoptadas para evitar su propagación han seguido afectando la actividad económica mundial. Ello ha dado lugar a importantes revisiones de las expectativas de crecimiento mundiales, las cuales incorporan una fuerte contracción de la actividad productiva en la primera mitad de 2020 y una recuperación en 2021 (Gráfica 1). Dichas previsiones están sujetas a un elevado grado de incertidumbre y su balance de riesgos está significativamente sesgado a la baja. La menor actividad global también propició una marcada disminución en los precios de las materias primas, especialmente del petróleo. En el caso de este último, a pesar del acuerdo recientemente alcanzado entre diversos productores para disminuir la oferta, sus precios no se han recuperado debido a la expectativa de una menor demanda y la falta de capacidad de almacenamiento. En este contexto, los menores precios de energéticos y la menor demanda agregada han resultado en una disminución de la inflación en la mayoría de las economías, en diversos casos manteniéndose por debajo de los objetivos de sus respectivos bancos centrales.

La emergencia económica ha llevado a diversos bancos centrales de economías avanzadas y emergentes a seguir reduciendo significativamente sus tasas de interés y a implementar nuevas medidas extraordinarias para promover el buen funcionamiento de sus sistemas financieros. Asimismo, diversos países han seguido instrumentado medidas de estímulo fiscal para atenuar los efectos adversos en el empleo y en los ingresos de hogares y empresas.

En este entorno, las condiciones financieras globales se han deteriorado, registrándose una recomposición de los portafolios de los inversionistas hacia activos de menor riesgo, así como una reducción en la tenencia de activos de economías emergentes. Este ajuste ha propiciado una depreciación de las monedas de dichas economías y una alta volatilidad en sus mercados cambiarios.

En Estados Unidos, se prevé que el PIB se contraiga durante el primer trimestre del año como resultado de las afectaciones a las cadenas de suministro y de una caída en el gasto en consumo e inversión privada. En efecto, en marzo se registró una severa contracción de las ventas al menudeo, en tanto que indicadores sobre ventas de casas existentes y producción de equipo apuntan a una contracción de la inversión residencial y de los negocios. Adicionalmente, los índices de confianza del consumidor y del sector de la construcción, así como otros indicadores disponibles a abril, sugieren que el deterioro de la actividad económica se acentuará en el segundo trimestre del año.

La producción industrial en Estados Unidos se contrajo en marzo a una tasa mensual de 5.4% ante el cierre de fábricas derivado de la crisis sanitaria. Dicho comportamiento reflejó caídas en sus tres principales subsectores, destacando la reducción de 6.3% en la producción manufacturera, la cual es su mayor disminución desde febrero de 1946. Por su parte, algunos indicadores disponibles a abril, tales como los Índices de Gerentes de Compras del Sector Manufacturero de los Bancos de la Reserva Federal de Filadelfia y de Nueva York, se desplomaron, lo que sugiere que la debilidad observada en dicho sector podría profundizarse hacia delante.

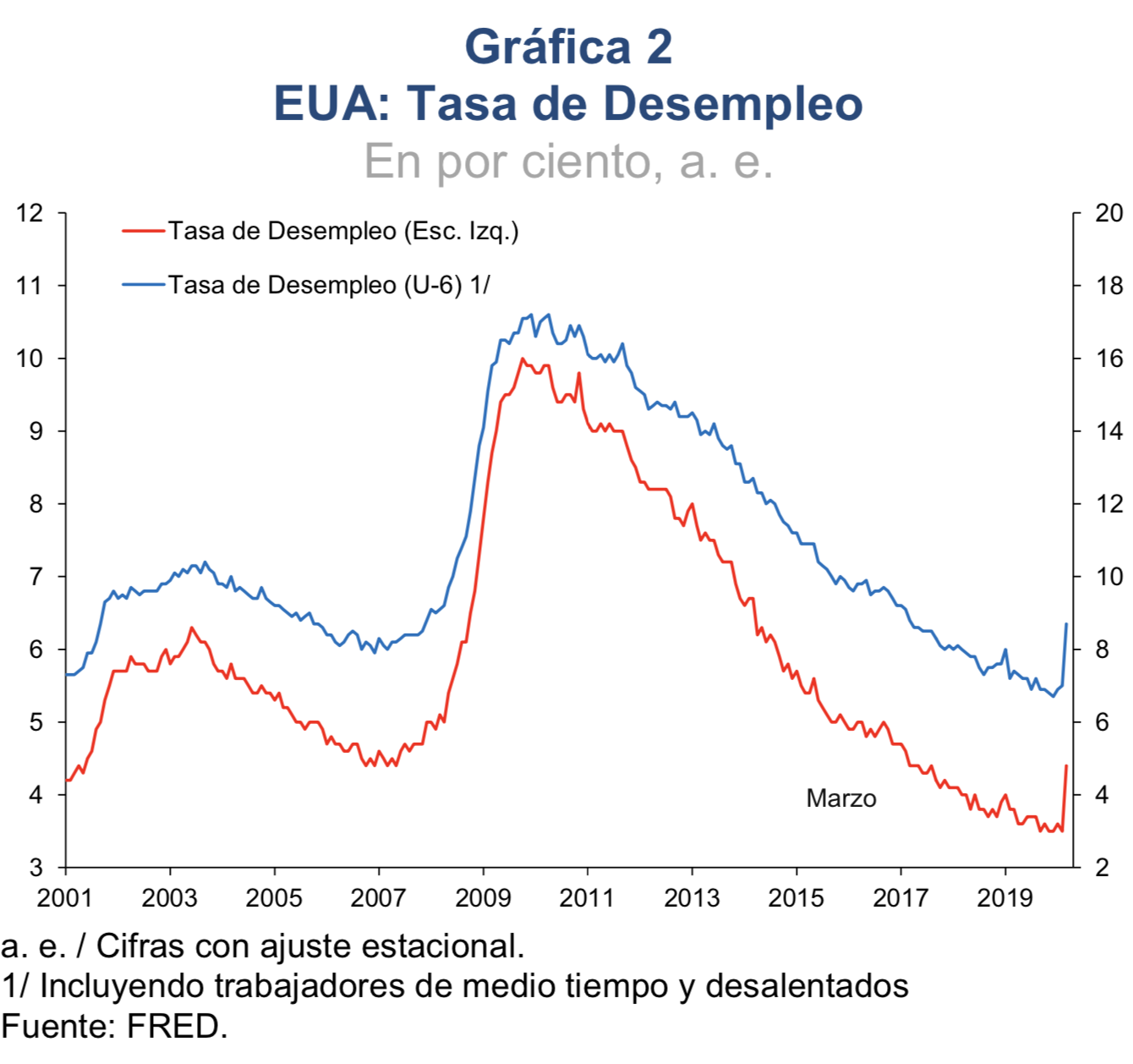

Los indicadores del mercado laboral en Estados Unidos registraron un fuerte deterioro ante las medidas para contener la propagación del COVID- 19. En particular, en marzo el empleo en el sector no agrícola se contrajo en 701 mil plazas, siendo su mayor caída desde marzo de 2009. A su vez, la tasa de desempleo aumentó de 3.5% en febrero a 4.4% en marzo (Gráfica 2). Por su parte, las solicitudes iniciales del seguro de desempleo aumentaron en alrededor de 22 millones en las cuatro semanas que concluyeron el 11 de abril, por lo que se prevé que en abril se observará una fuerte caída en el empleo y un alza significativa en la tasa de desempleo.

En la zona del euro, los indicadores disponibles apuntan a una contracción de la actividad económica en el primer trimestre de este año. Si bien las cifras disponibles a febrero sobre empleo, ventas al menudeo y producción industrial aún no capturan completamente los efectos de las medidas adoptadas para contener la pandemia, los indicadores prospectivos, como los Índices de Gerentes de Compras, se desplomaron en marzo, reflejando dichos efectos en diversas economías de la región. De igual forma, los índices de confianza de los consumidores y de sentimiento económico se contrajeron en ese mes, indicando este último mayores afectaciones para el sector de servicios. En este contexto, se prevé que la actividad económica en esa región se contraiga fuertemente durante el primer semestre del año.

En Japón, la información disponible sugiere una nueva contracción del PIB durante el primer trimestre del año. Los indicadores prospectivos, como los Índices de Gerentes de Compras, registraron una caída en el mes de marzo en el sector manufacturero y, de manera más acentuada, en el sector servicios. Por su parte, se prevé una contribución negativa de las exportaciones netas, debido a las afectaciones a las cadenas globales de suministro y a la menor demanda global. Asimismo, se espera una disminución en el consumo privado resultado de las medidas para contener la pandemia.

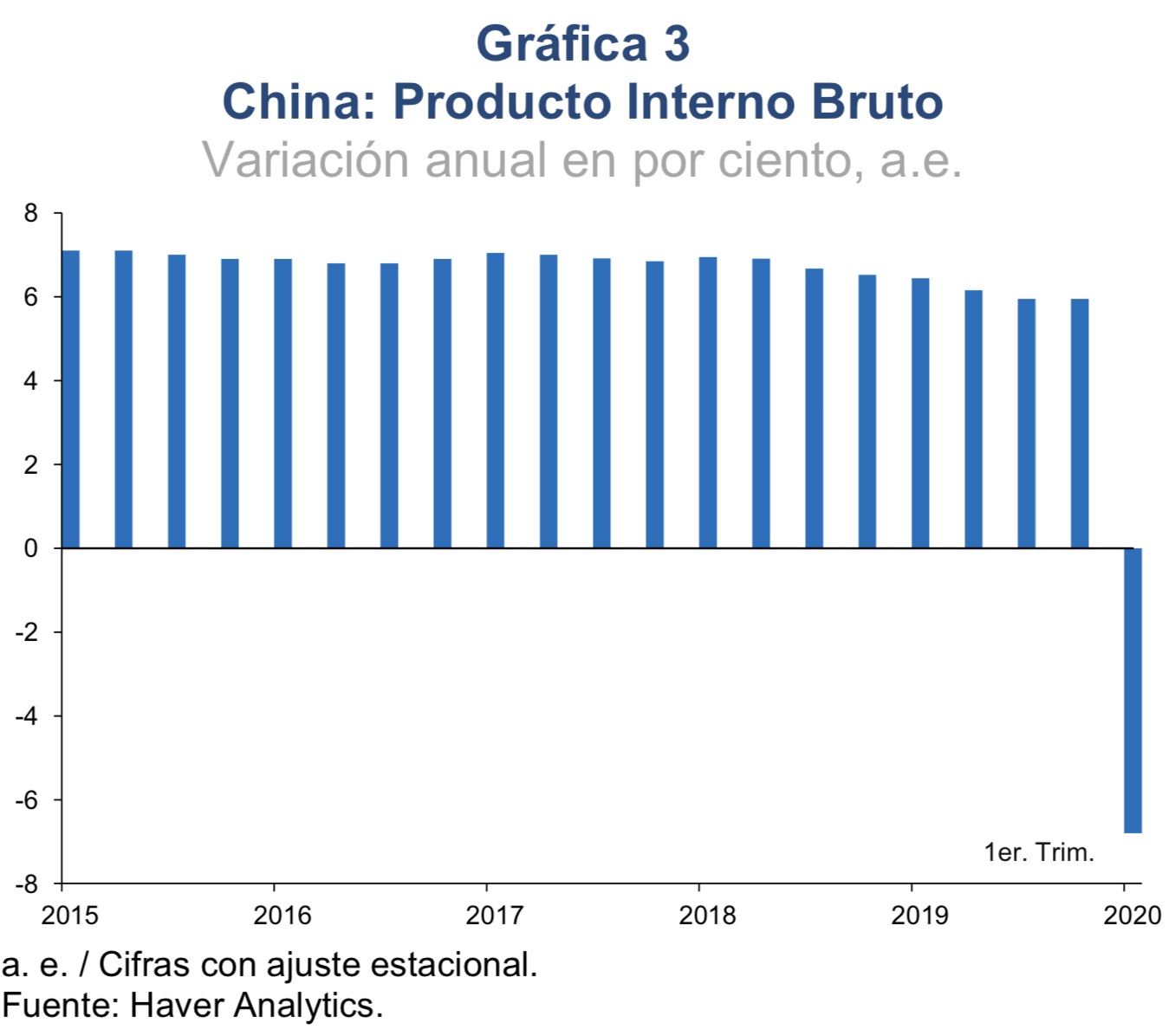

En las economías emergentes, la información más reciente sugiere un deterioro significativo en la actividad económica durante el primer trimestre de este año, particularmente en las economías de Asia altamente integradas a China y en las exportadoras de materias primas. La actividad económica de China cayó en 6.8% a tasa anual durante el primer trimestre del año, siendo esta la primera caída en cuatro décadas (Gráfica 3). Cabe destacar que los datos más recientes para ese país, como la producción industrial, las ventas al menudeo y la inversión en activos fijos, mostraron una recuperación en marzo a medida que se ha mitigado la propagación del COVID-19 y se han reactivado gradualmente la producción y las actividades comerciales y de servicios, por lo que podría observarse un repunte de esa economía en el segundo trimestre del año. En América Latina, se prevé que la debilidad económica se haya acentuado durante el primer trimestre de 2020 ante las medidas para contener el contagio del virus, el debilitamiento de la demanda global, las salidas de capitales y la caída en los precios de las materias primas, y que dicha debilidad se profundice en el segundo trimestre.

Los precios internacionales de las materias primas registraron un comportamiento heterogéneo desde la última decisión de política monetaria en México. En particular, se observó una fuerte caída en los precios del crudo, ante las expectativas de una menor demanda de petróleo derivadas de los efectos globales de la pandemia. Si bien a mediados de abril, los principales países productores de petróleo llegaron a un nuevo acuerdo de recortes en la producción para los próximos años, los precios del crudo incluso siguieron disminuyendo. En particular, la rápida reducción en la capacidad de almacenamiento disponible, aunada a la expiración de contratos de petróleo para entrega en mayo, provocaron que el precio de los futuros del WTI cayera a terreno negativo por primera vez en la historia. Si bien los precios de los metales industriales y de algunos granos han registrado una recuperación moderada como resultado del relajamiento de las medidas de confinamiento en China, estos permanecen en niveles inferiores a los alcanzados al inicio de la pandemia.

A.1.2. Política monetaria y mercados financieros internacionales

La inflación general en la mayoría de las economías avanzadas mostró una disminución en marzo debido, principalmente, a la caída en los precios de la energía y a una menor demanda agregada como resultado de la pandemia, manteniéndose por debajo de las metas de sus respectivos bancos centrales. Por su parte, la inflación subyacente también ha disminuido recientemente, igualmente reflejando los efectos de la caída en la actividad económica. Por otro lado, las expectativas de inflación derivadas de instrumentos financieros permanecieron en niveles bajos. En la mayoría de las economías emergentes también se observaron disminuciones en la inflación por los mismos motivos.

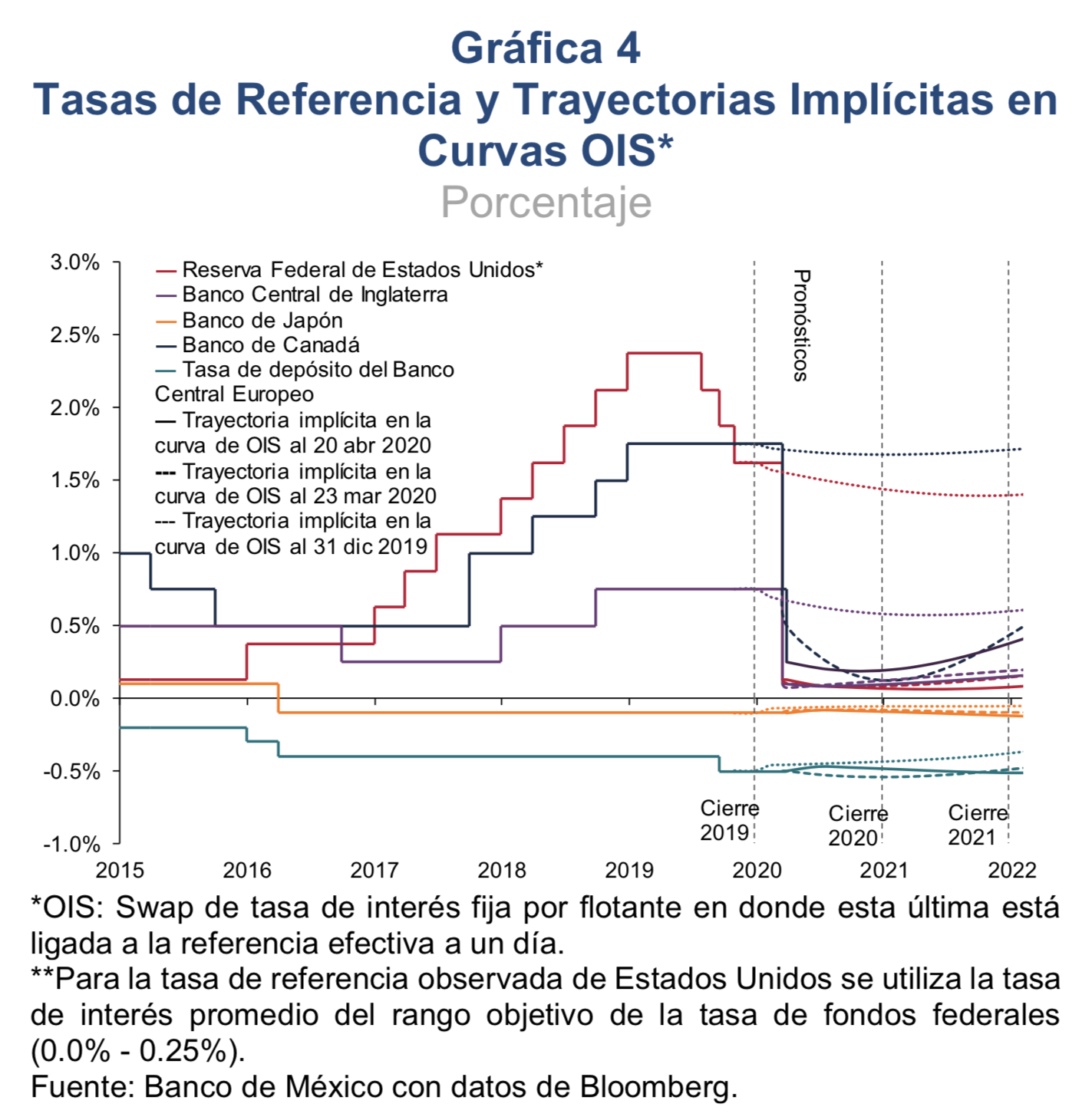

En este entorno, diversos bancos centrales de economías avanzadas y emergentes siguieron reduciendo significativamente sus tasas de interés y continuaron implementando medidas extraordinarias para promover el buen funcionamiento de sus sistemas financieros. Las expectativas extraídas de instrumentos de mercado siguieron anticipando que los bancos mantendrán una postura de política monetaria altamente acomodaticia (Gráfica 4). En las economías emergentes, desde la última decisión de política monetaria en México, diversos bancos centrales anunciaron recortes en sus tasas de interés de referencia, en algunos casos en reuniones no calendarizadas, destacando los casos de Filipinas, China, Sudáfrica, Polonia, República Checa, Perú, Chile, Colombia e Israel, entre otros. Por otro lado, algunos bancos centrales anunciaron nuevas medidas de liquidez e intervenciones en los mercados financieros para promover su buen funcionamiento.

Algunas de las decisiones de política monetaria de los principales bancos centrales que destacaron en el periodo son las siguientes:

- i) Luego de la decisión fuera de calendario tomada a mediados de marzo, la tasa de referencia de la Reserva Federal se mantuvo en un rango de 0% a 0.25%. Dicha institución anunció acciones complementarias a las previamente implementadas para proveer liquidez, apoyar las necesidades crediticias de las empresas y promover el buen funcionamiento de los mercados financieros. Entre ellas, la compra de activos por el monto que sea necesario, incluyendo valores respaldados por hipotecas comerciales, y el aumento en sus operaciones de reporto. De igual forma, anunció nuevas facilidades de crédito para participantes del mercado primario y secundario de deuda corporativa y de valores respaldados por activos a plazo. Además, implementó la facilidad de liquidez del programa de protección de nómina (Paycheck Protection Program) y de liquidez municipal, entre otras. Finalmente, con el objetivo de proveer liquidez en dólares incrementó la frecuencia de sus operaciones de swaps cambiarios con otros bancos centrales y estableció una facilidad de reportos para bancos centrales y autoridades monetarias internacionales que les permite intercambiar bonos del Tesoro por dólares.

- ii) El Banco Central Europeo (BCE) no ha modificado su postura monetaria después de que en su reunión de marzo mantuvo sus tasas de interés de referencia en niveles cercanos a cero. En adición a las medidas establecidas previamente, como préstamos de largo plazo y compras de activos adicionales, dicho banco central anunció recientemente nuevas acciones para proporcionar liquidez a los bancos. Entre ellas, ajustar las normas sobre garantías para acceder a las operaciones de suministro de liquidez y aumentar la tolerancia al riesgo en la provisión de crédito a través de sus operaciones de refinanciamiento.

iii) El Banco de Inglaterra mantuvo sin cambio su tasa de interés en 0.1% en su última reunión de marzo, después de haberla disminuido en 65 puntos base en dos reuniones previas no calendarizadas y de haber anunciado nuevos esquemas de financiamiento a plazo y corporativo. Asimismo, anunció que continuará con el incremento en su programa de compra de activos en 200 mil millones de libras anunciado previamente, para un total de 645 mil millones de libras.

- iv) El Banco de Japón no ha modificado su postura de política monetaria desde su reunión no calendarizada en marzo, en la que mantuvo la tasa de referencia en un nivel de -0.1% y la tasa objetivo de 10 años en 0%, y en la que anunció diversas medidas para ampliar la provisión de fondos en los mercados financieros. Recientemente, dicha Institución anunció medidas adicionales para mantener la estabilidad en el mercado de reportos.

- v) El Banco de Canadá, después de haber disminuido en dos ocasiones su tasa de referencia en el mes de marzo, anunció un tercer recorte de 50 puntos base a finales del mes, llevando dicha tasa a un nivel de 0.25%. Posteriormente, en su reunión de abril la mantuvo sin cambio, al tiempo que anunció cambios en su facilidad de operaciones de reporto a plazo y nuevos programas de compras de papel comercial, bonos regionales, bonos corporativos, y bonos gubernamentales en el mercado secundario, entre otras medidas.

Además de las medidas de política monetaria mencionadas, diversos países han seguido instrumentado medidas de estímulo fiscal para atenuar los efectos adversos en el empleo y en los ingresos de hogares y empresas. Estas medidas incluyen, en general, transferencias directas, subsidios salariales, prórroga en el pago de impuestos o préstamos y mejoras en el seguro de desempleo, entre otras.

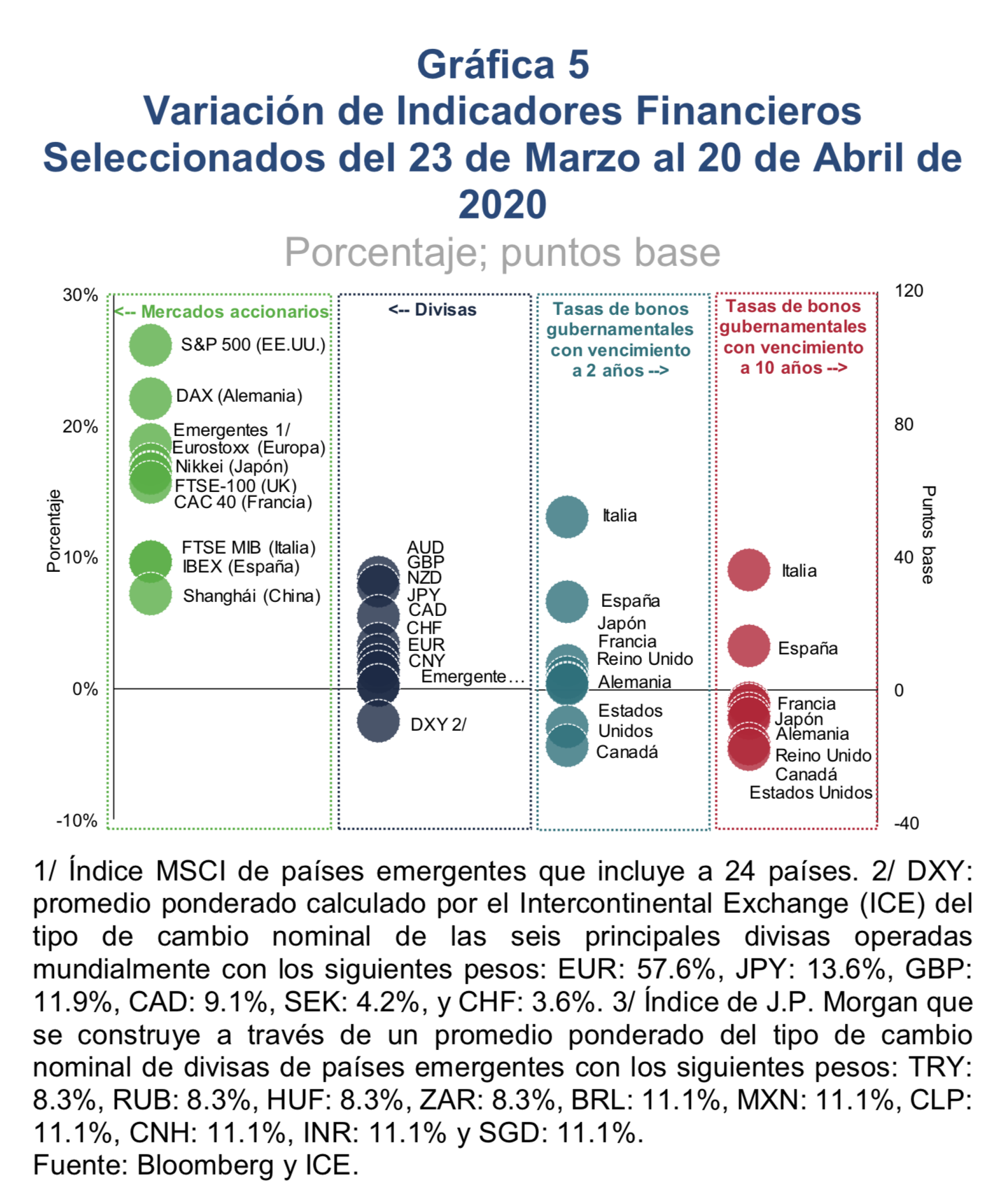

La evolución de la pandemia del COVID-19 y las preocupaciones sobre su impacto en la actividad económica mundial condujeron a un deterioro importante en las condiciones financieras globales a finales de febrero. En particular, los principales

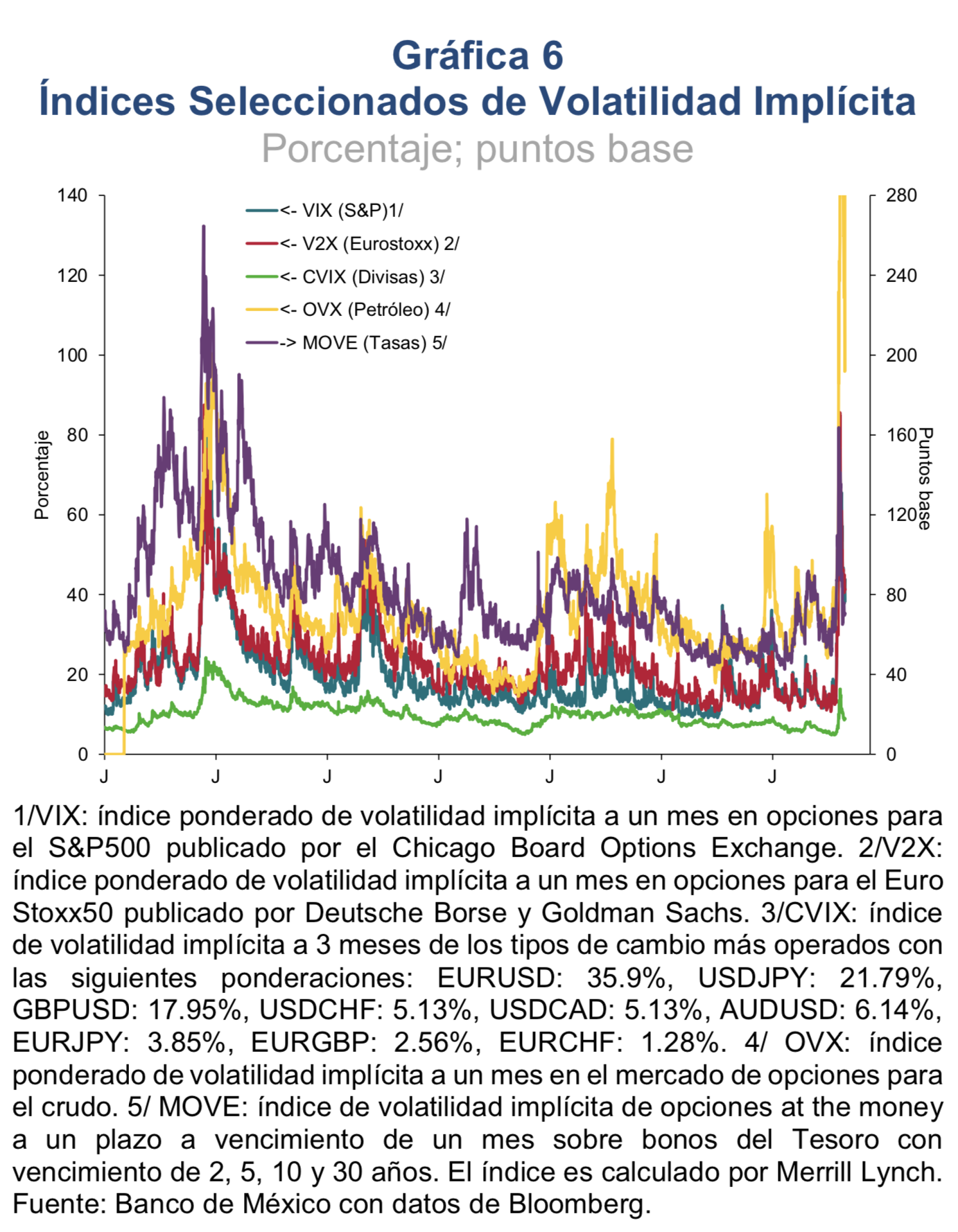

índices accionarios de economías avanzadas registraron fuertes caídas, los diferenciales de crédito corporativo se ampliaron de forma importante y las tasas de interés de bonos gubernamentales de economías avanzadas disminuyeron. Sin embargo, desde la última decisión de política monetaria, las medidas mencionadas y la incipiente estabilización del ritmo de contagio en algunos países, se tradujo en un sentimiento menos pesimista que revirtió parte de los movimientos observados en el año. Así, desde la última reunión de política monetaria, los principales índices accionarios de economías avanzadas presentaron ganancias, los diferenciales de rendimiento de bonos corporativos disminuyeron, el dólar se depreció frente a la mayoría de las divisas, y las tasas de interés de las economías avanzadas mostraron movimientos diferenciados (Gráfica 5). No obstante, persiste la volatilidad en los mercados financieros internacionales (Gráfica 6). En este contexto, se ha registrado una recomposición de los portafolios de los inversionistas hacia activos de menor riesgo y una reducción en la tenencia de activos de economías emergentes, propiciando una depreciación de las monedas de dichas economías y una alta volatilidad en sus mercados cambiarios (Gráfica 7).

Hacia delante, el comportamiento de los mercados financieros estará influido, en gran medida, por la evolución de la pandemia, la profundidad de sus efectos sobre la actividad económica y sobre sectores específicos como el mercado petrolero, así como por las respuestas de política orientadas a promover el buen funcionamiento de los mercados financieros.

Es importante destacar que persiste un elevado grado de incertidumbre acerca de la intensidad y duración del choque global que representa la pandemia. En este sentido, existen riesgos derivados de la crisis sanitaria entre los que destacan: i) que la pandemia y las respectivas medidas de confinamiento se prolonguen o intensifiquen; ii) que continúen o se acentúen las condiciones financieras de apretamiento y que esto permeé en la actividad real y en la estabilidad del sistema financiero; y iii) que se presente una recuperación más lenta de lo previsto de la demanda a nivel mundial, con una paulatina recuperación en el gasto de los hogares y de las empresas, dada la posibilidad de un nuevo escalamiento de la pandemia o una ruptura en las cadenas globales de suministro, afectándose así de manera más duradera los niveles de inversión y empleo. Además, persisten otros riesgos como: i) la posibilidad de un nuevo escalamiento en las tensiones comerciales; ii) un agravamiento de los conflictos geopolíticos, sociales y políticos en diversas regiones del mundo; y iii) el riesgo de mayores y más frecuentes costos económicos derivados de desastres naturales resultado de factores ambientales.

A.2. Evolución de la economía mexicana

A.2.1. Mercados en México

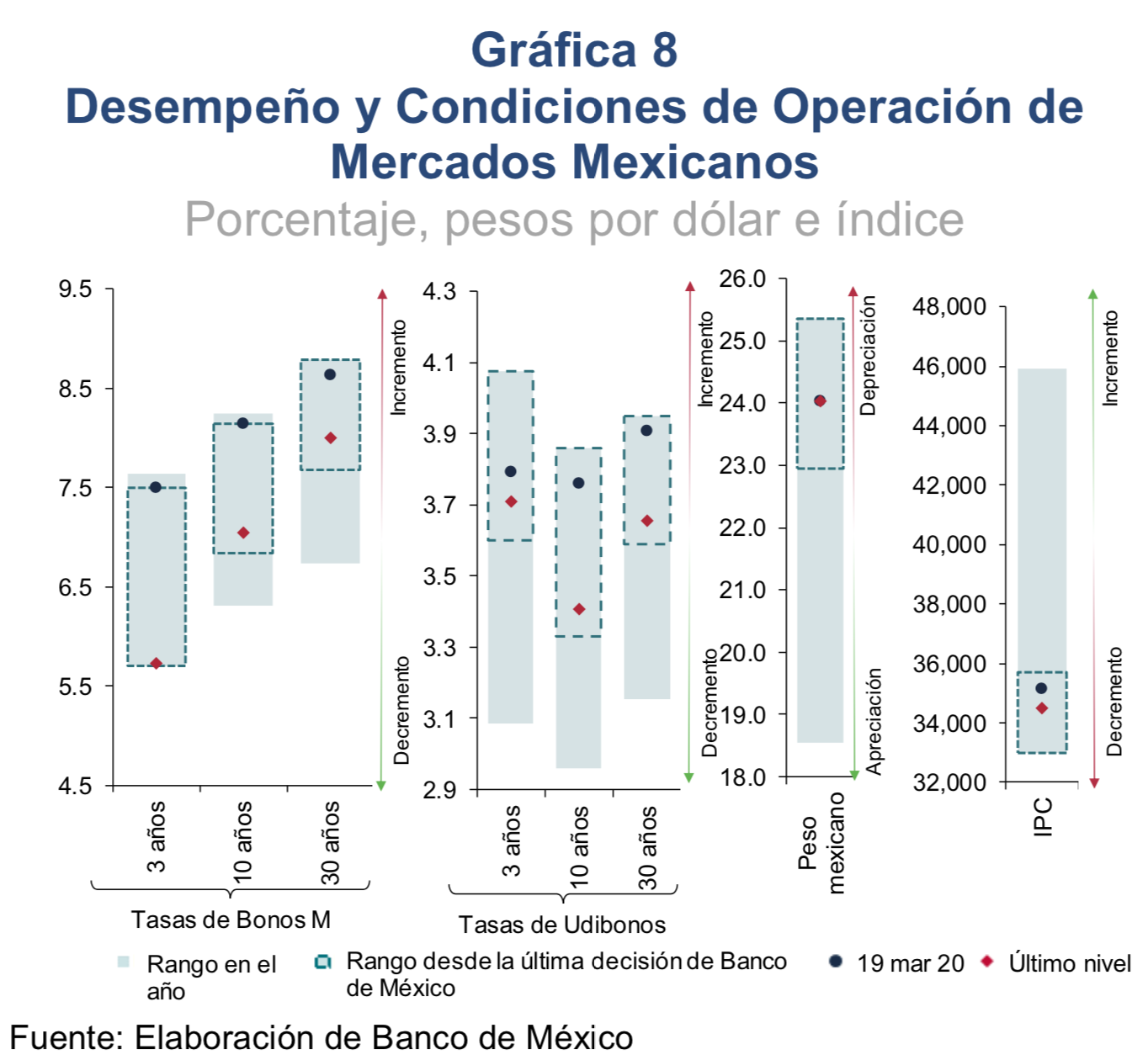

Desde la última decisión de política monetaria a la fecha, si bien se ha observado una ligera mejoría en los mercados financieros nacionales, persisten importantes riesgos para su desempeño. Además, tres agencias redujeron las calificaciones crediticias del soberano y de Pemex, y dos de ellas ubicaron a esta última por debajo del grado de inversión. Así, los precios de los activos financieros en México presentaron un comportamiento diferenciado por tipo de activo (Gráfica 8). Lo anterior, en un entorno en el cual prevaleció un sentimiento de cautela por parte de los inversionistas hacia las economías emergentes en general.

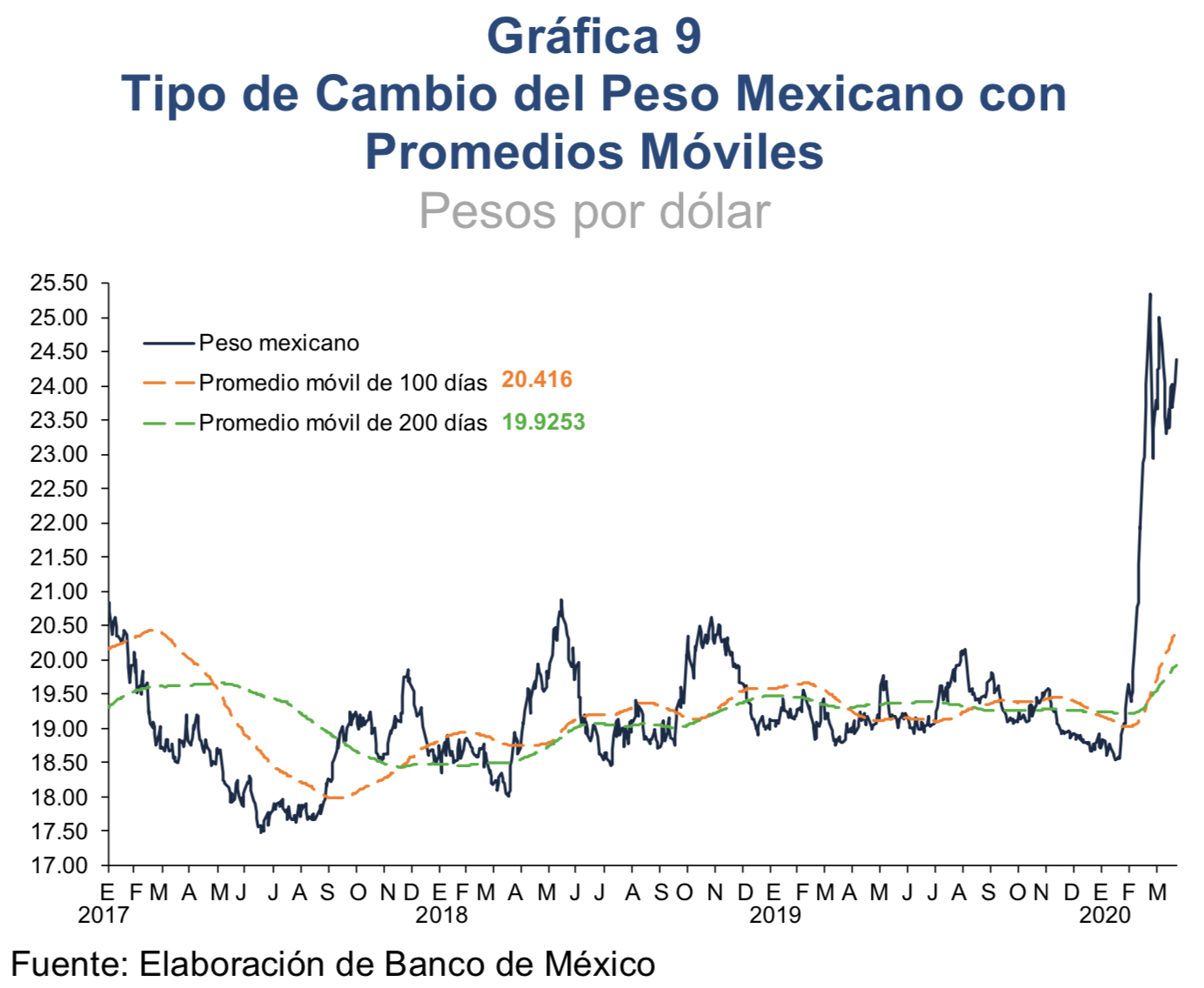

La moneda nacional operó en un rango amplio de entre 22.89 y 25.77 pesos por dólar, siendo este

último valor un nuevo máximo histórico intradía. No obstante, en las últimas semanas el peso estabilizó su cotización alrededor de 24.00 pesos por dólar, en un contexto en donde las condiciones de operación, tanto realizadas como prospectivas, permanecieron deterioradas (Gráfica 9). Cabe destacar que el Banco de México, utilizando el mecanismo recíproco y temporal para el intercambio de divisas (conocidos comos “líneas swap”) pactado con la Reserva Federal, realizó dos subastas de crédito en dólares donde ofreció 5 mil millones de dólares cada una con el objetivo de proveer de liquidez en esta moneda a las instituciones de crédito del país y asegurar el mejor funcionamiento del mercado de fondeo en dólares.

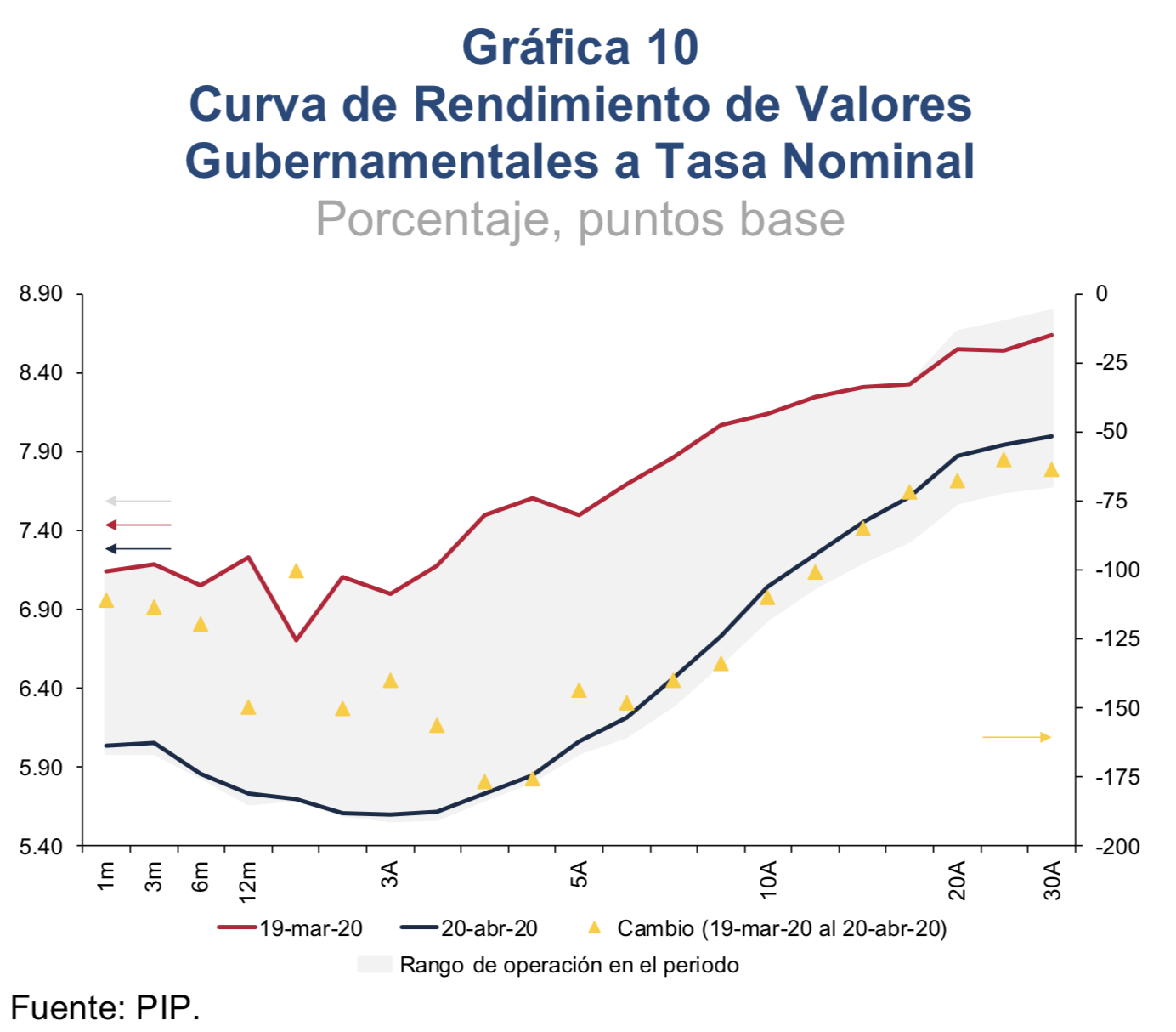

Luego de haber aumentado considerablemente, en este periodo las tasas de interés de los valores gubernamentales presentaron disminuciones, de hasta 176 puntos base, a lo largo de toda la curva, concentrándose los cambios de mayor magnitud en los bonos de corto y mediano plazo, aunque se mantienen volátiles (Gráfica 10). Estos movimientos se presentaron en un contexto en el que las condiciones de operación continuaron mostrando cierto deterioro.

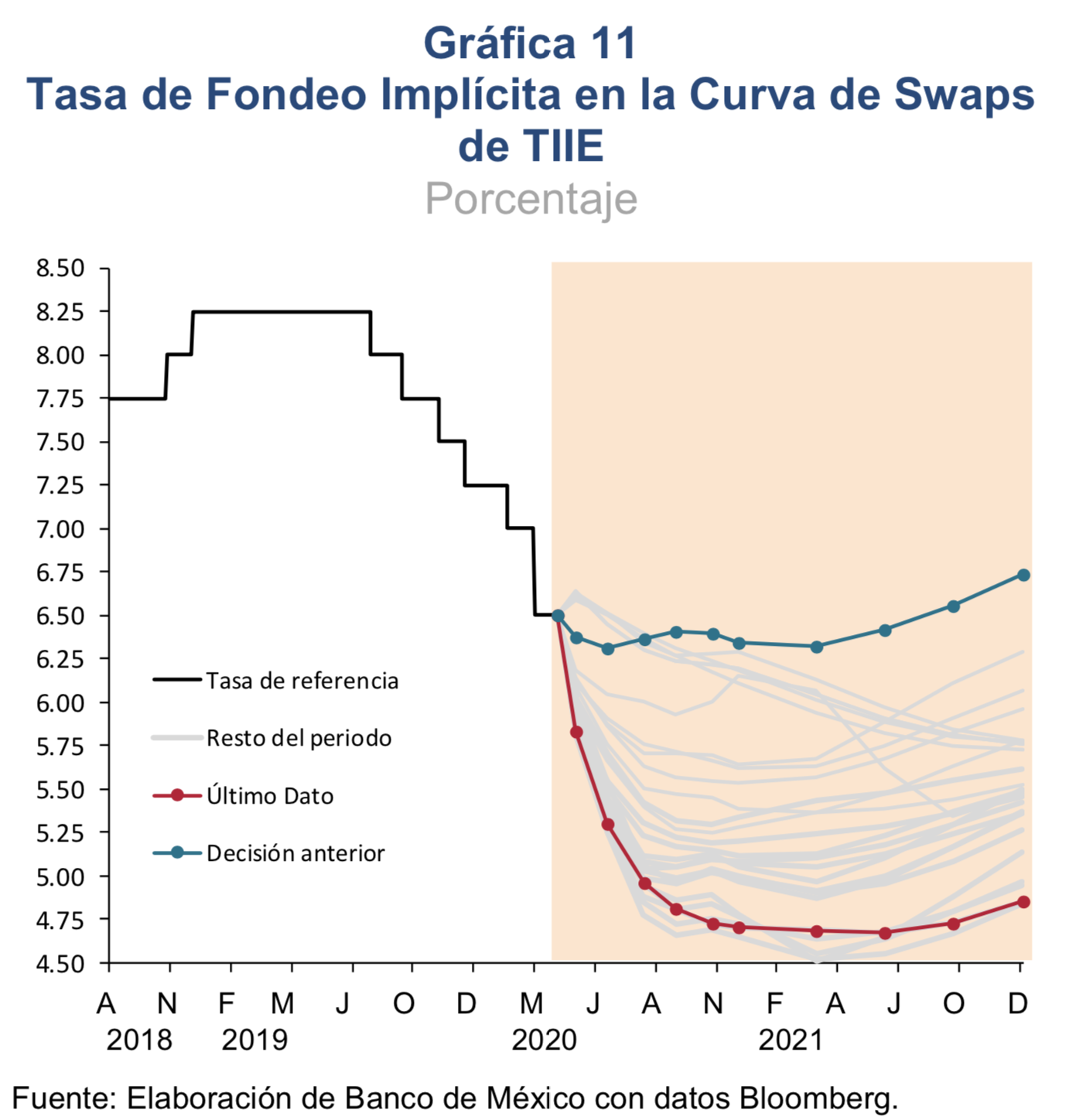

En cuanto a las expectativas para la trayectoria de la tasa de referencia de política monetaria, la información implícita en la curva de swaps de TIIE descuenta un recorte de 75 puntos base para la decisión ordinaria de mayo, mientras que los analistas encuestados por Citibanamex esperan un recorte de 50 puntos base. Para el cierre de 2020, las variables de mercado anticipan un nivel para la tasa objetivo de alrededor de 4.70% (Gráfica 11), mientras que la mediana de la mencionada encuesta a economistas se ubicó en 5.50%.

A.2.2. Actividad económica en México

A principios de 2020, y previo a la propagación del COVID-19, la actividad económica en México mantuvo la debilidad general que ha venido presentando por varios trimestres. En este contexto, a raíz del brote del virus en el país a finales del primer trimestre del año se observaron afectaciones a la actividad económica, las cuales se espera que se hayan profundizado en abril y que se extiendan por un periodo difícil de precisar, conduciendo a una contracción importante de la actividad económica en el primer semestre del año y reflejándose en una disminución generalizada en los componentes de la demanda agregada.

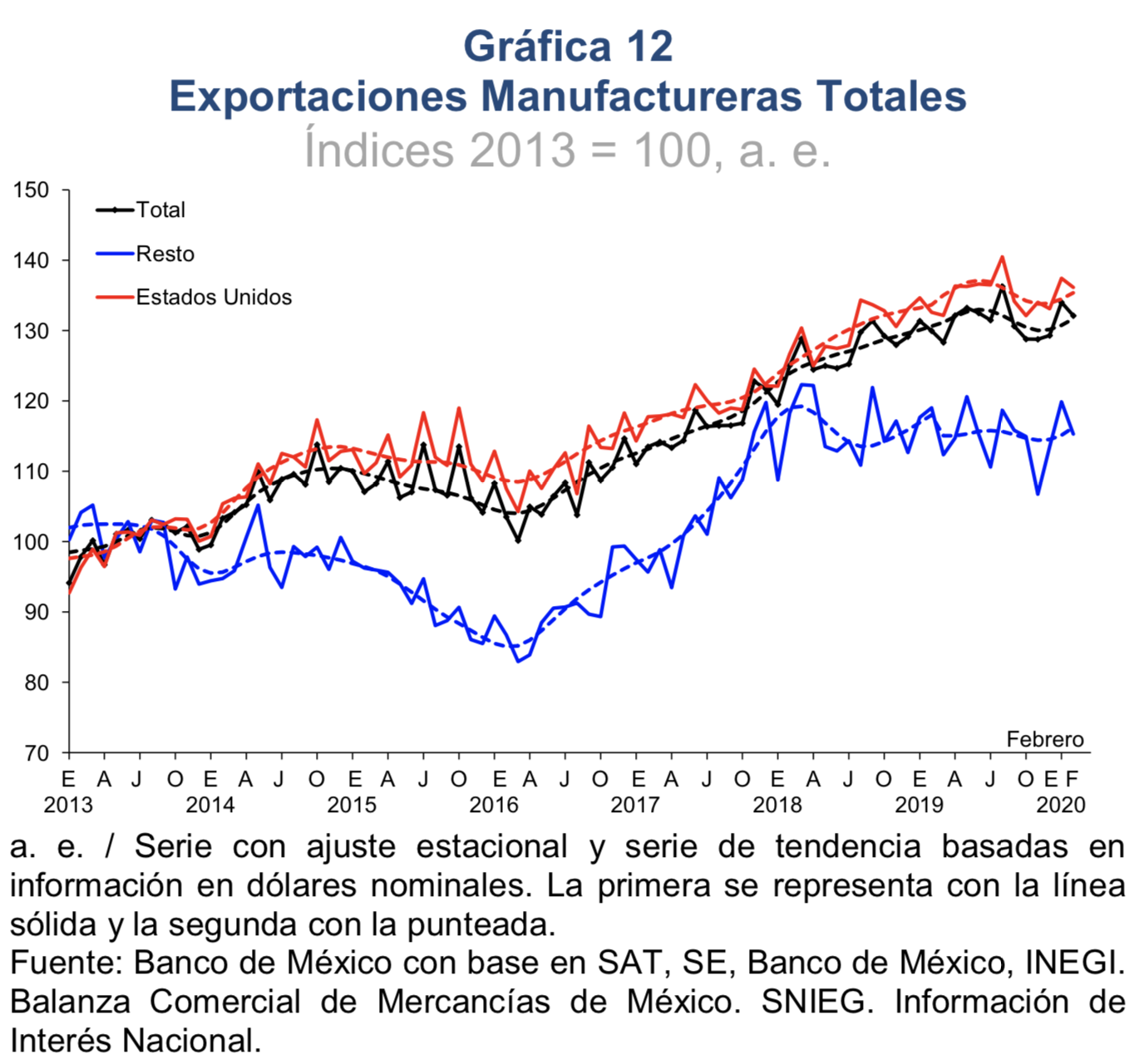

En el bimestre enero – febrero de 2020, las exportaciones manufactureras presentaron un avance asociado con cierta recuperación de las exportaciones automotrices, al tiempo que prevaleció la atonía del resto de los envíos manufactureros. Por destino, se observó cierta reactivación tanto de las exportaciones dirigidas a Estados Unidos, como al resto del mundo (Gráfica 12). No obstante, hacia delante, se espera que la mayor debilidad de la economía mundial, así como los efectos de las medidas para frenar la propagación del virus sobre la producción nacional y la disponibilidad de suministros, impacten significativamente al sector exportador mexicano.

En enero de 2020, el consumo privado continuó presentando atonía asociada, principalmente, al estancamiento del consumo de bienes y servicios de origen nacional. Indicadores oportunos del consumo sugieren que prevalecía la debilidad de este agregado previo a la propagación del COVID-19. En particular, a febrero los ingresos en establecimientos comerciales al menudeo y las ventas de las industrias manufactureras más relacionadas con el consumo de bienes en el mercado nacional continuaron presentando un desempeño desfavorable. Además, la adopción de las medidas necesarias para contener la pandemia ya ha dado lugar a afectaciones significativas en otros indicadores, tales como la fuerte contracción que las ventas de vehículos ligeros exhibieron en marzo. Por su parte, si bien en enero la inversión fija bruta presentó cierta reactivación –explicada por una ligera recuperación del rubro de construcción, toda vez que el gasto en maquinaria y equipo continuó exhibiendo una trayectoria descendente–, al igual que en el caso del consumo, se prevé que desde finales del primer trimestre este agregado se vea afectado de manera significativa por la mayor incertidumbre y los efectos económicos de la pandemia.

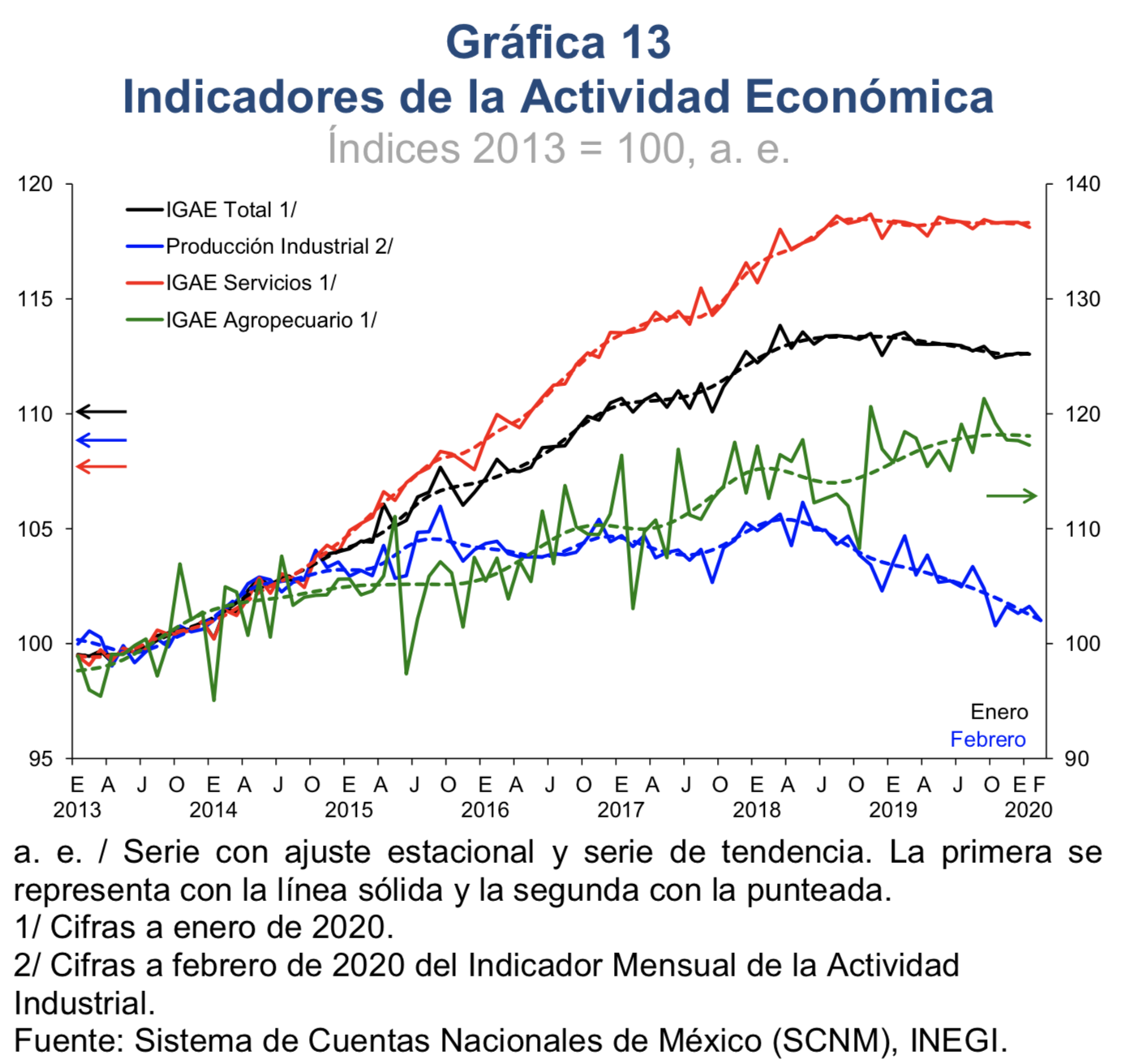

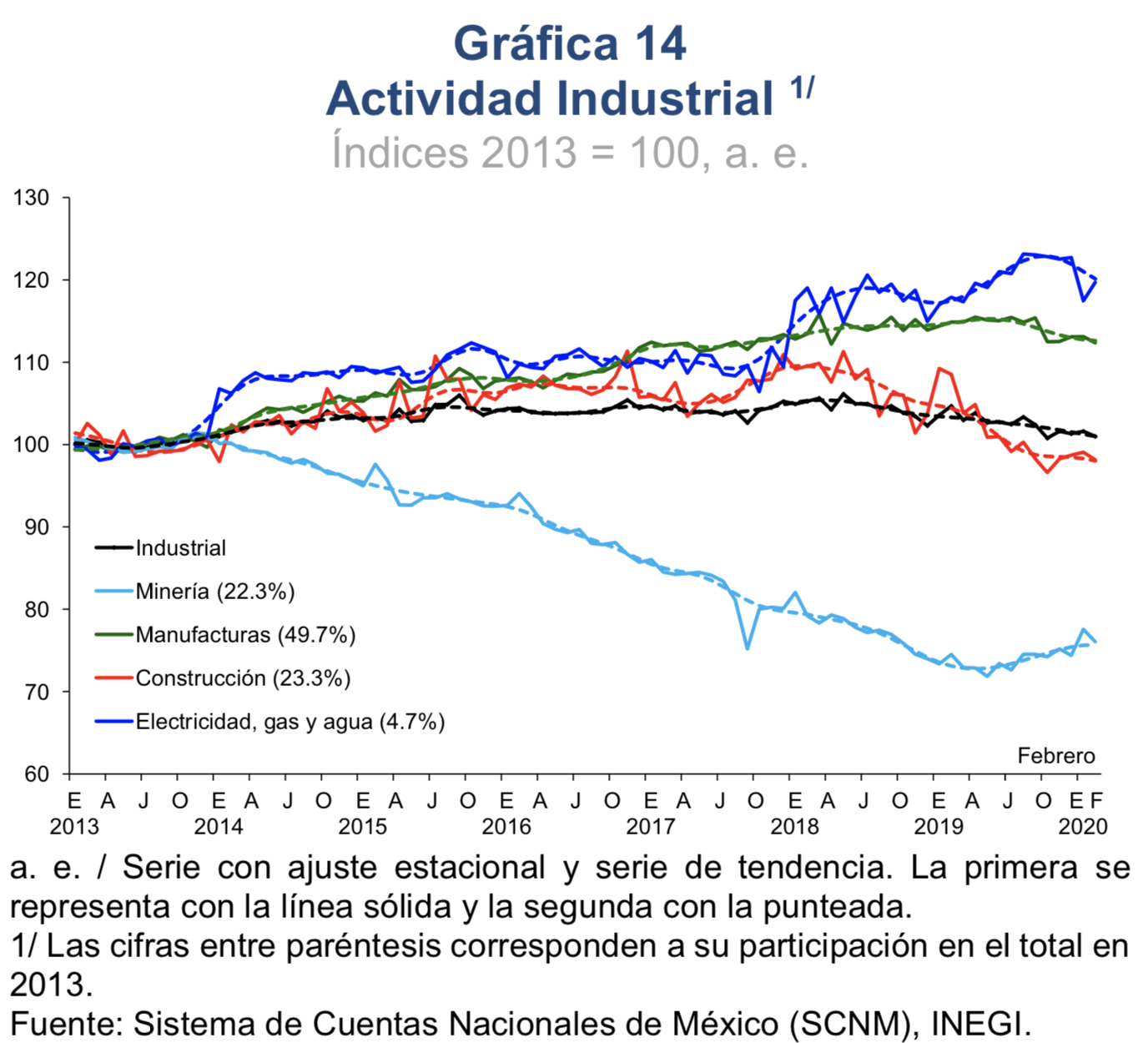

Por el lado de la producción, a principios de 2020 persistió la trayectoria a la baja de la actividad industrial y la atonía de los servicios (Gráfica 13). Al interior del sector industrial, si bien en el primer bimestre del año se observó una reactivación en la fabricación de equipo de transporte, las manufacturas en su conjunto mantuvieron una tendencia descendente, en tanto que la construcción se mantuvo en niveles bajos (Gráfica 14). En contraste, la minería continuó exhibiendo una recuperación, impulsada, en buena medida, por una mayor extracción de petróleo. Por su parte, las actividades terciarias siguieron presentando atonía en enero de 2020, como reflejo, principalmente, de retrocesos en el comercio al por menor y en los servicios de transporte e información en medios masivos, si bien el resto de los servicios también presentaron debilidad. Se espera que el desempeño negativo de la actividad productiva se haya acentuado de manera significativa a finales del primer trimestre y que se profundice aún más en el segundo, como consecuencia de la suspensión de diversos sectores de actividad en cumplimiento de las disposiciones oficiales ante la emergencia de salud.

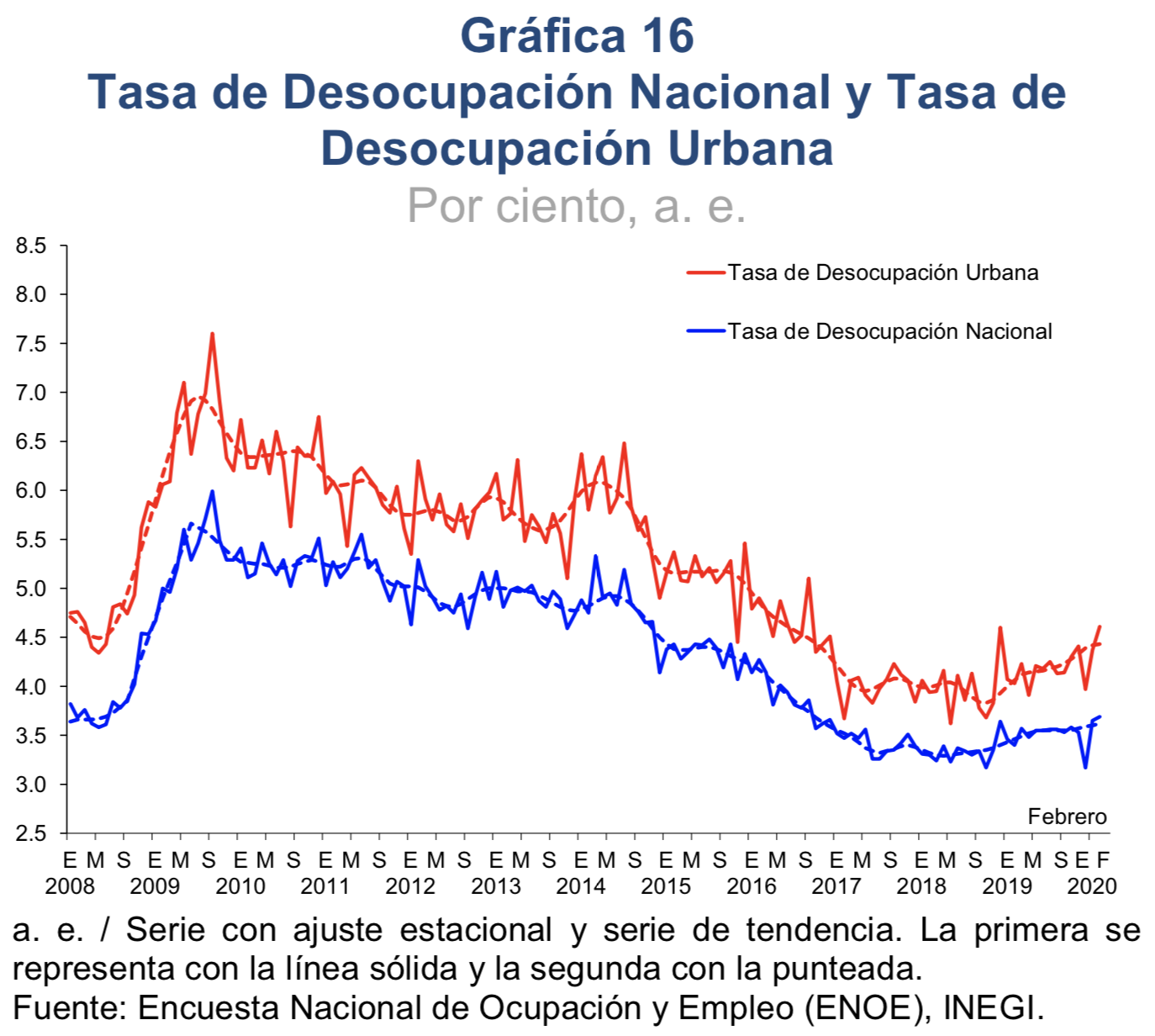

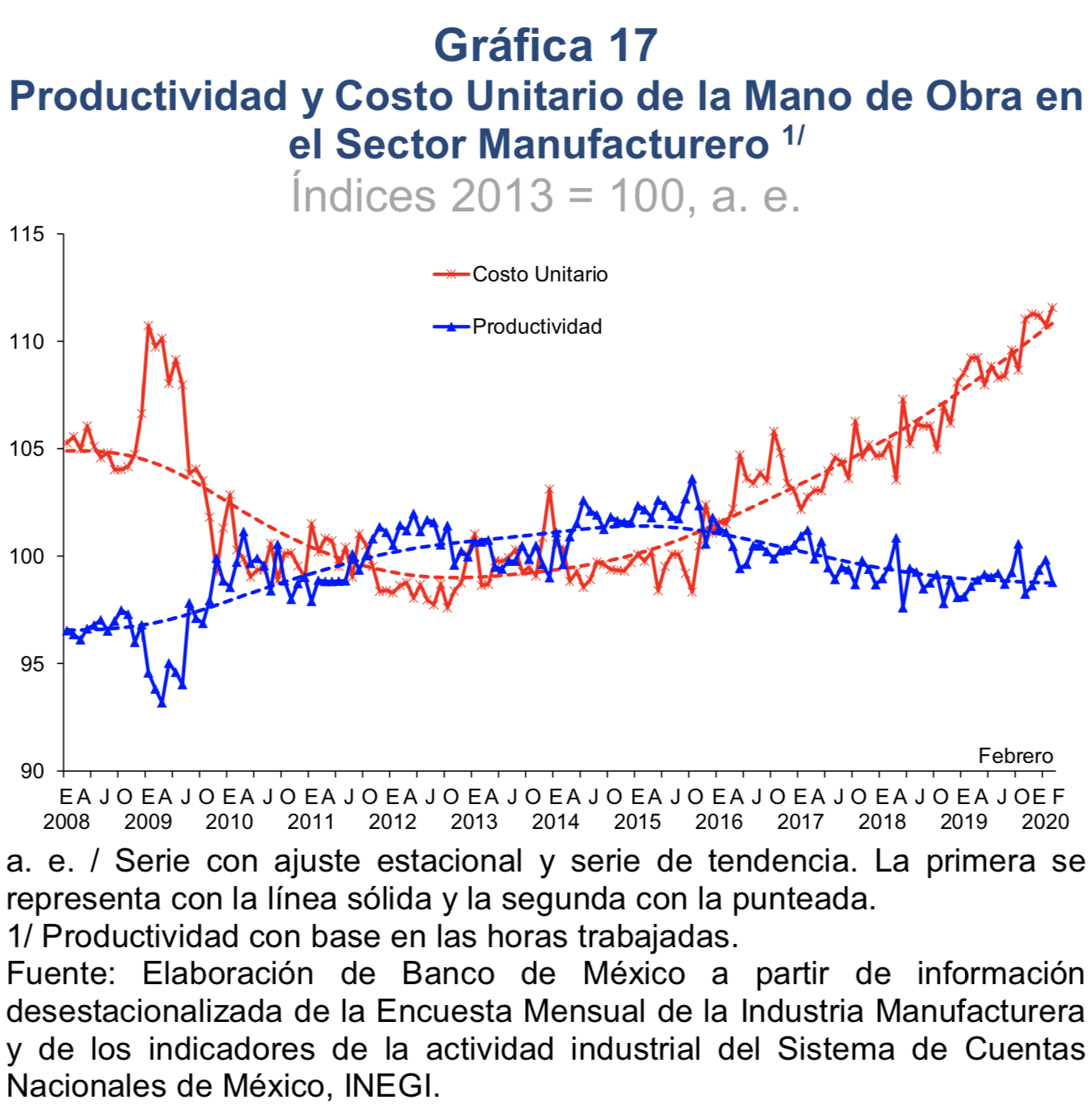

En cuanto a la posición cíclica de la economía, es claro que las condiciones de holgura se están ampliando considerablemente, como reflejo de la persistente debilidad que la actividad económica mantuvo a principios de 2020 y de los efectos sobre la actividad económica de las acciones encaminadas a reducir la propagación del COVID-19 (Gráfica 15). Con relación al mercado laboral, en el bimestre enero – febrero de 2020, tanto la tasa de desocupación nacional como la urbana presentaron una tendencia al alza y se ubicaron en niveles superiores a los registrados en promedio en 2019 (Gráfica 16). Por su parte, el desempeño desfavorable de la creación de puestos de trabajo afiliados al IMSS que se venía observando se exacerbó fuertemente por los efectos de la pandemia, resultando en una pérdida de 350 mil plazas entre mediados de marzo y la primera semana de abril, de acuerdo a un anuncio de la STPS. Finalmente, como resultado del comportamiento de la productividad y de las remuneraciones medias reales, el costo unitario de la mano de obra correspondiente al sector manufacturero continuó ubicándose en febrero en niveles particularmente altos (Gráfica 17).

En febrero de 2020, el financiamiento interno al sector privado continuó registrando una reducción en su ritmo de expansión. A su interior, el correspondiente a las empresas privadas se contrajo. Ello se explica por la disminución tanto del crédito bancario, como de la emisión de deuda interna. En el segmento de hogares, tanto el crédito a la vivienda, como el crédito bancario al consumo, continuaron desacelerándose. Respecto de las tasas de interés, las correspondientes al financiamiento a las empresas se redujeron, acorde con la disminución de la tasa de interés de fondeo bancario. A su vez, las tasas de interés del crédito a la vivienda permanecieron en niveles cercanos a los registrados en diciembre de 2019, mes en el que dichas tasas disminuyeron con respecto al nivel que se había observado desde el segundo trimestre de 2017. En el segmento de consumo, y con cifras a diciembre de 2019, las tasas de interés de las tarjetas de crédito se mantuvieron sin cambio respecto a meses previos, mientras que las correspondientes a créditos personales se incrementaron. Con respecto a la calidad de la cartera, los índices de morosidad del crédito a las empresas e hipotecario se mantuvieron en niveles bajos, mientras que los correspondientes al consumo no mostraron cambios significativos y continúan en niveles elevados.

Como resultado de la contingencia derivada de la pandemia de COVID-19, existe el riesgo de un deterioro en el mercado de fondos prestables en los próximos meses, tanto porque algunos acreditados presenten dificultades para hacer frente a sus obligaciones, como porque algunas instituciones de crédito, de forma precautoria, decidan restringir el financiamiento. Para enfrentar este escenario, durante el mes de marzo y abril las autoridades anunciaron diversas medidas dirigidas a aliviar de manera temporal la carga financiera de los acreditados de las instituciones bancarias y el Infonavit.

A.2.3. Comportamiento y perspectivas de la inflación

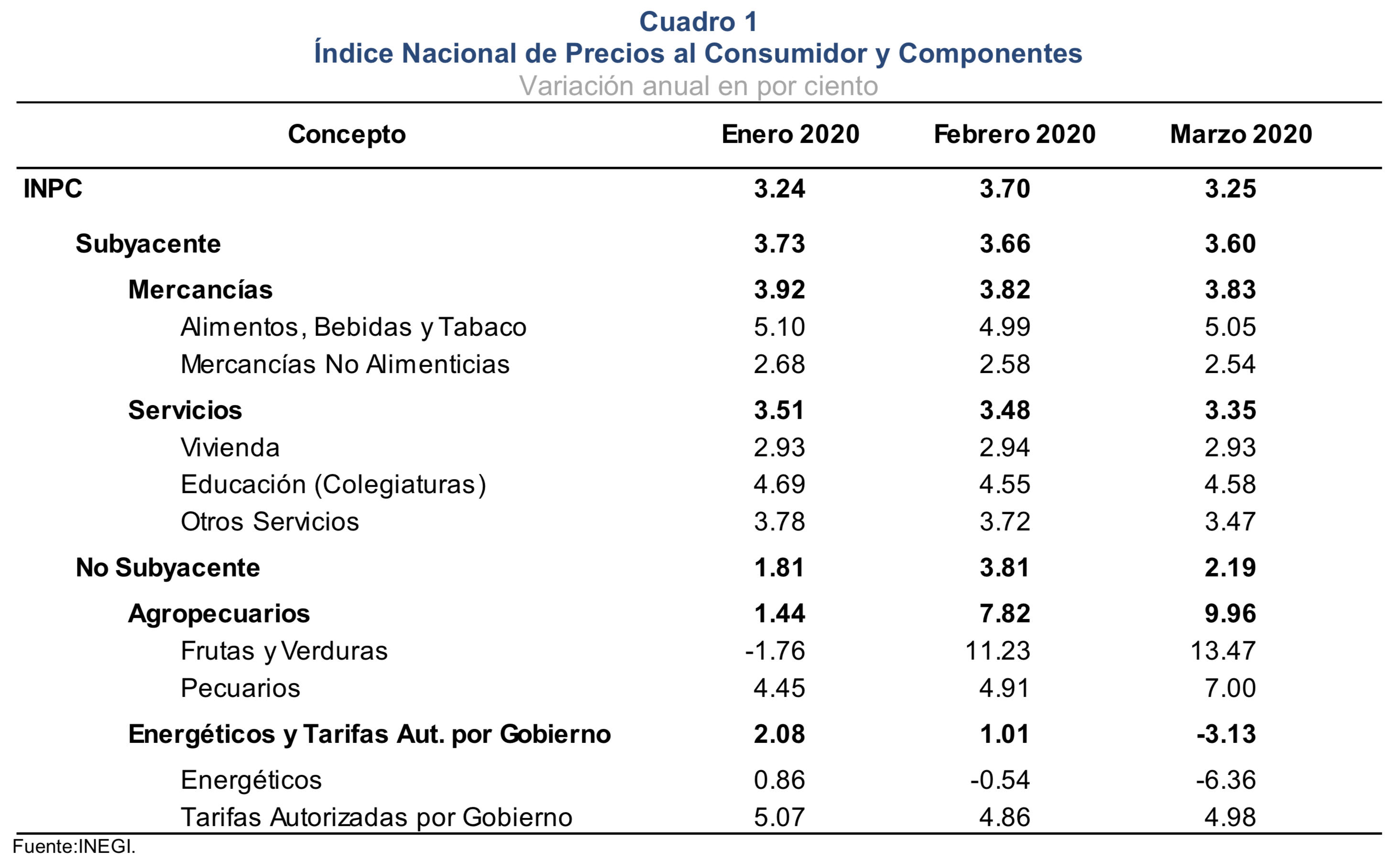

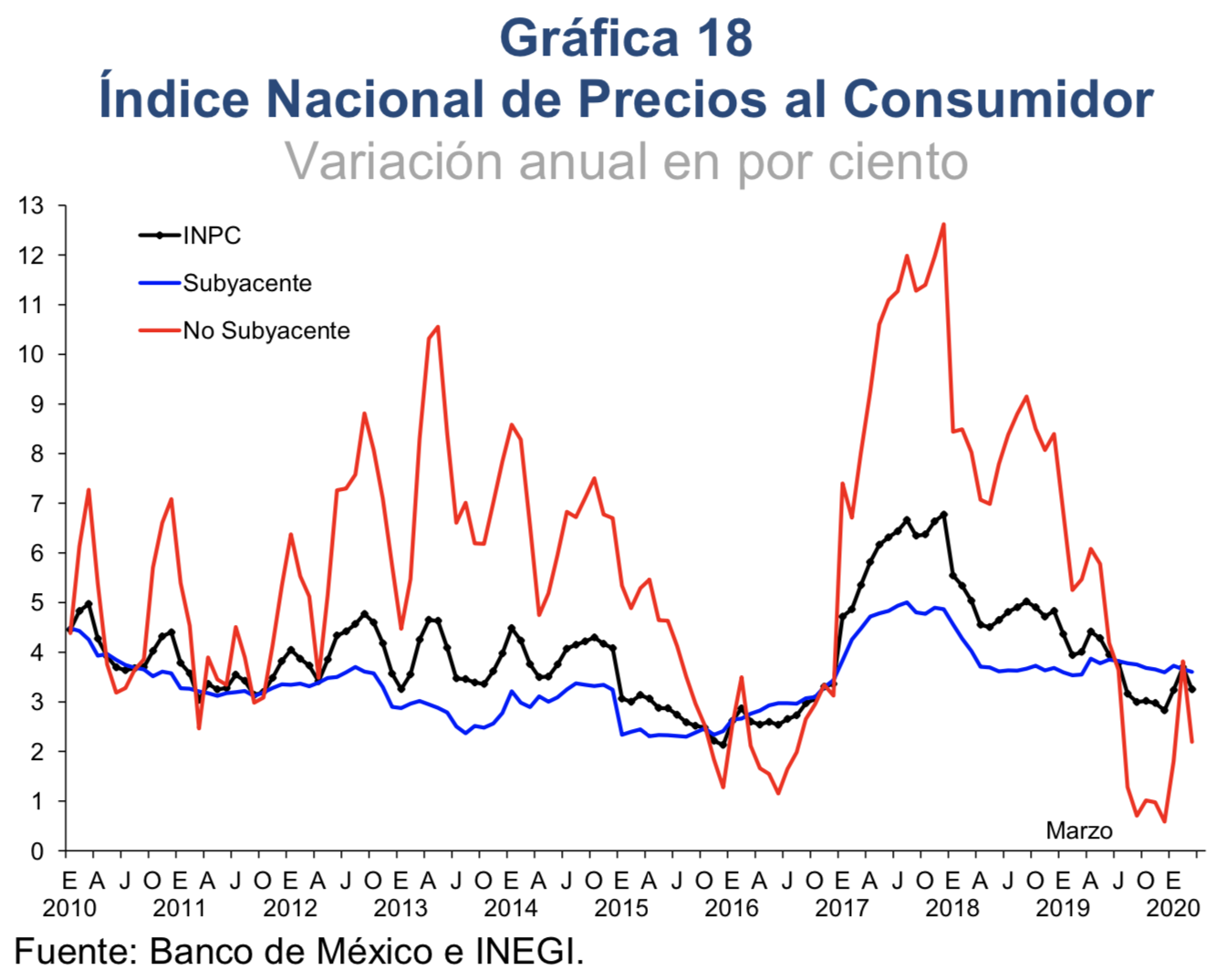

La pandemia del COVID-19 y las medidas adoptadas para contener su propagación han comenzado a tener efectos en la evolución de la inflación. El más notorio es la reducción en los precios de los energéticos, que han incidido en una menor inflación no subyacente, aunque también se apreciaron incipientes presiones en los precios, tanto al alza como a la baja, de algunos bienes y servicios pertenecientes a la inflación subyacente que parecerían estar asociados a cambios en su demanda relativa ante la contingencia. Así, entre febrero y marzo de 2020, la inflación general anual exhibió una disminución al pasar de 3.70 a 3.25% (Gráfica 18 y Cuadro 1).

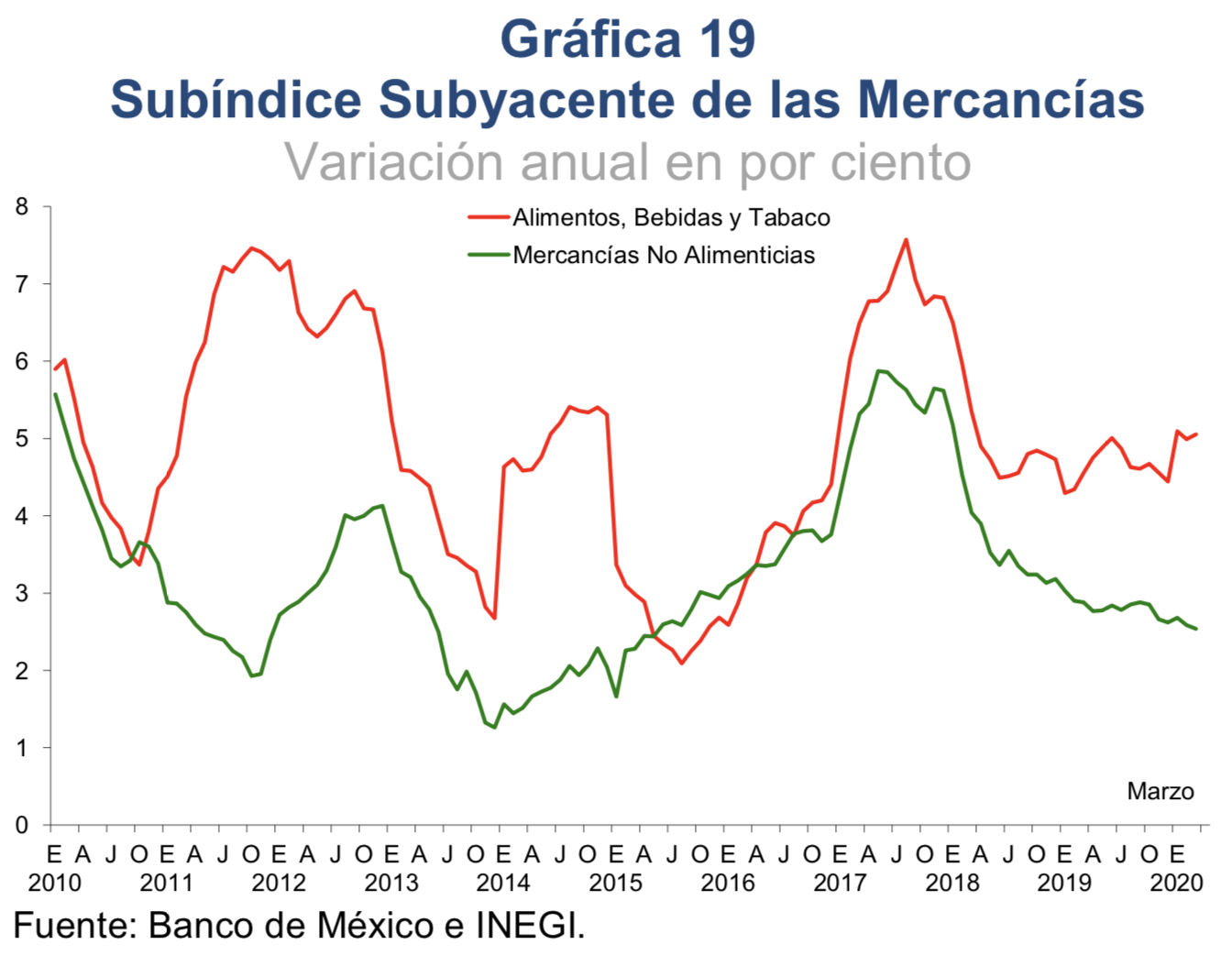

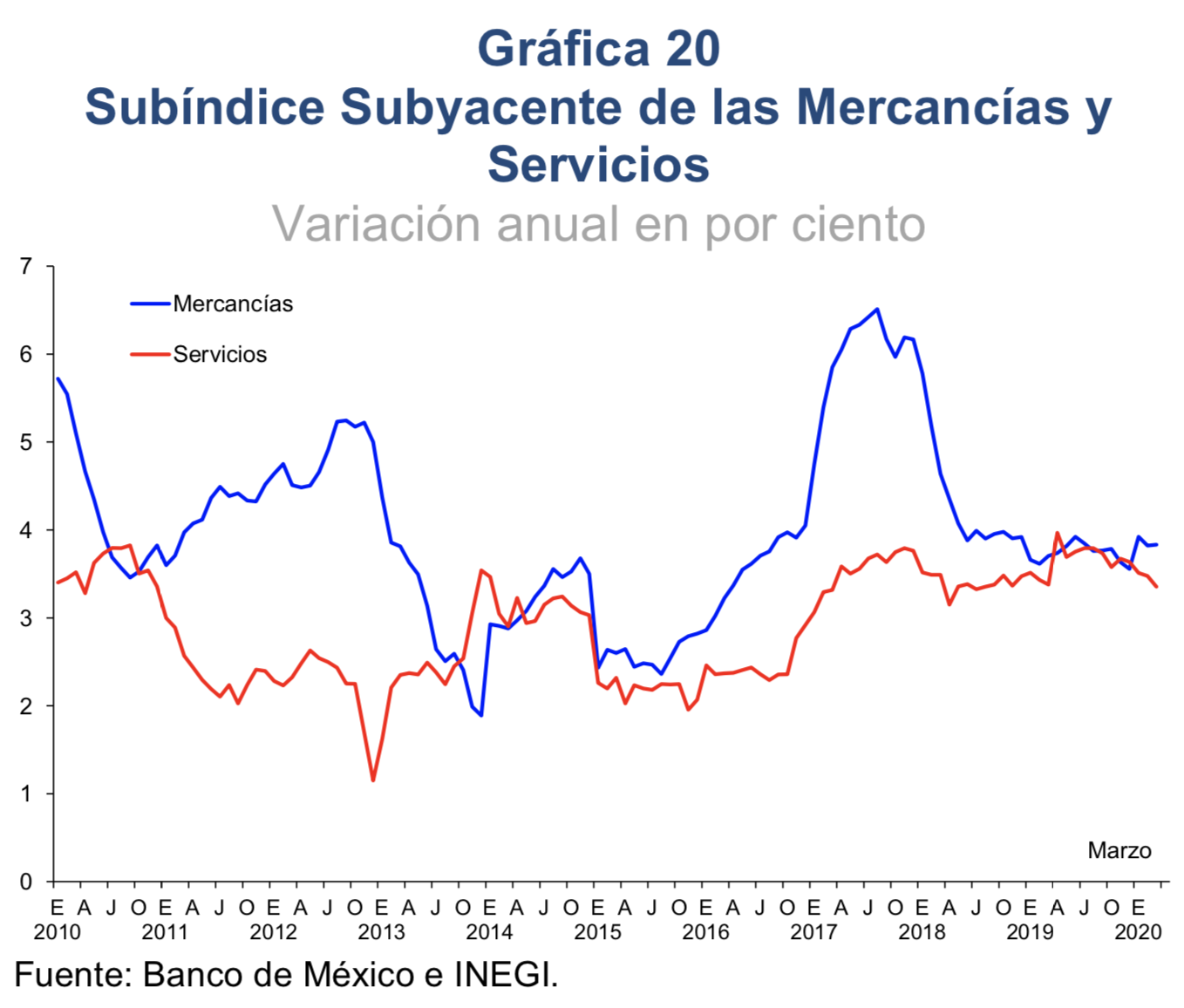

La inflación subyacente anual registró un nivel de 3.66% en febrero de 2020 y de 3.60% en marzo. En particular, las variaciones anuales de los precios de las mercancías permanecieron prácticamente sin cambio, al ubicarse en 2.82 y 2.83%, respectivamente. A su interior, como resultado de la crisis sanitaria se observó un ligero repunte en las variaciones anuales de los precios de las mercancías alimenticias, al tiempo que las de las no alimenticias continuaron reduciéndose (Gráfica 19). Las variaciones anuales de los precios del subíndice de los servicios, por su parte, disminuyeron de 3.48 a 3.35% (Gráfica 20), destacando la reducción que se observó en los servicios distintos a educación y vivienda. Al respecto, sobresalió la reducción en la variación anual de los precios de los servicios turísticos, reflejando la menor demanda por este tipo de servicios ante la emergencia de salud.

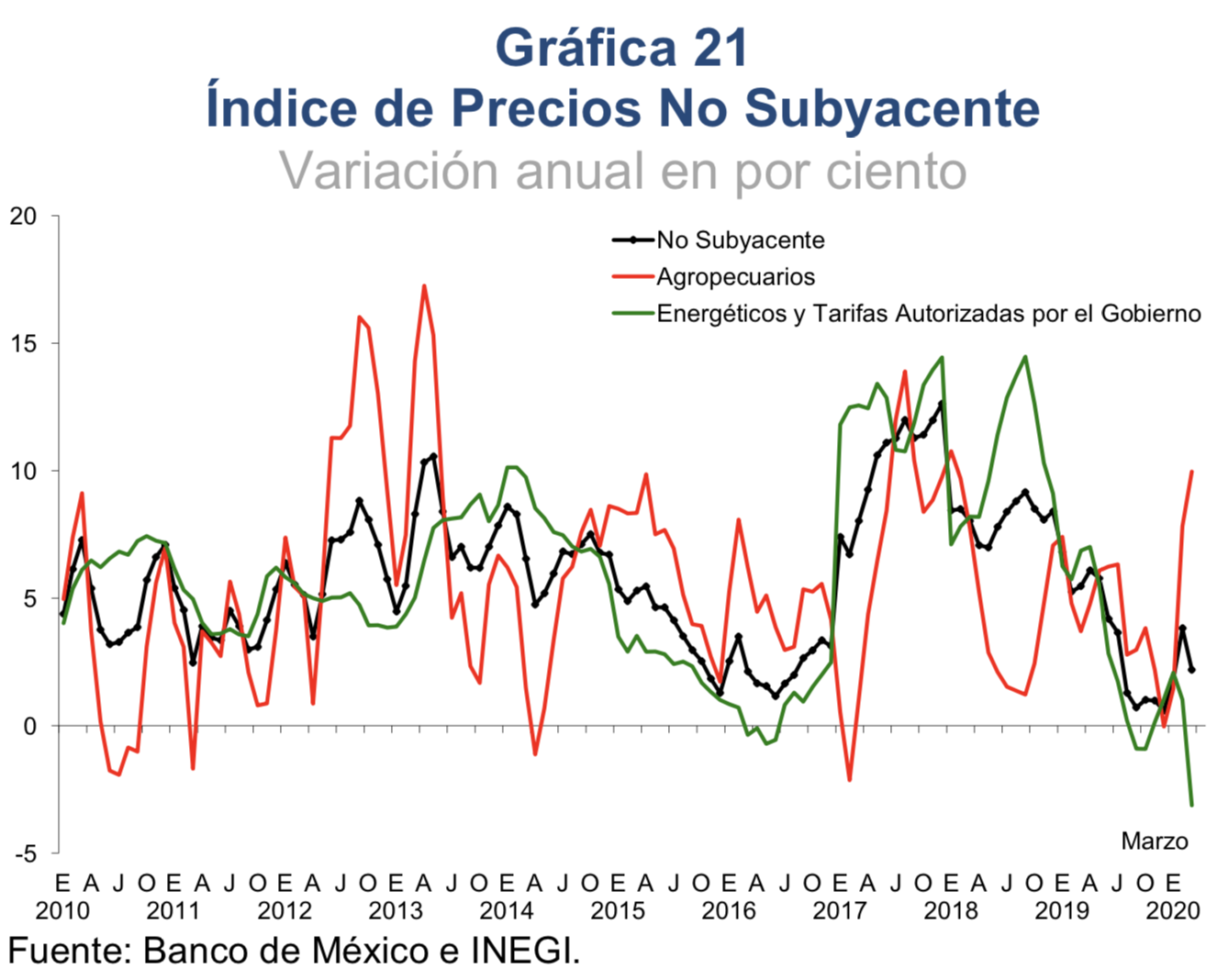

Entre febrero y marzo de 2020, la inflación no subyacente anual se redujo de 3.81 a 2.19% (Gráfica 21 y Cuadro 1). A su interior se observaron comportamientos diferenciados. Por una parte, se registró una importante disminución en las variaciones anuales de los precios de los energéticos, las cuales pasaron de -0.54 a -6.36% en esos meses. Este resultado estuvo influido, en buena medida, por las menores variaciones de precios de las gasolinas, que a su vez reflejaron las abruptas disminuciones que presentaron sus referencias internacionales. En contraste, las variaciones anuales de los precios de los productos agropecuarios se incrementaron de 7.82 a 9.96%, destacando la aceleración que han exhibido recientemente las variaciones anuales de los dos componentes de este subíndice, las frutas y verduras y los productos pecuarios.

Respecto a las expectativas de inflación provenientes de la encuesta que levanta el Banco de México entre especialistas del sector privado, entre febrero y marzo la mediana para la inflación general al cierre de 2020 pasó de 3.53% a 3.64%. Por su parte, aquellas correspondientes al mediano y largo plazos se mantuvieron en 3.50%. En cuanto a las medianas de las expectativas correspondientes a la inflación subyacente, estas se mantuvieron alrededor de 3.50% en el corto, mediano y largo plazos. Finalmente, la compensación por inflación se incrementó en el mismo periodo, derivado de un repunte en la prima por riesgo inflacionario e incrementos marginales en las expectativas de inflación de largo plazo implícitas en instrumentos de mercado. Sin embargo, en las primeras semanas de abril la compensación por inflación y riesgo inflacionario mostró una reducción.

En el entorno actual, y como resultado de la pandemia del COVID-19, la inflación se vería presionada en dos frentes: a la baja por la ampliación en la brecha negativa del producto y, en el corto plazo, por la reducción en los precios de los energéticos, particularmente de las gasolinas; al alza por la depreciación del tipo de cambio, lo cual dependerá de su magnitud y persistencia. Si bien estos factores pueden incidir en la inflación general en diferentes momentos, se anticipa que esta converja a la meta del Banco de México en el horizonte en el que opera la política monetaria. No obstante, la incertidumbre sobre el balance de riesgos para la inflación se ha acentuado significativamente.