Presentación de la Propuesta del Paquete Económico 2019

- Se entregó al H. Congreso de la Unión el Paquete Económico 2019, conformado por los Criterios Generales de Política Económica (CGPE), la Iniciativa de Ley de Ingresos de la Federación (ILIF) y el Proyecto de Presupuesto de Egresos de la Federación (PPEF).

- El Paquete Económico 2019 refleja, en primer término, el compromiso absoluto con la disciplina fiscal y financiera, de manera que se garanticen la estabilidad macroeconómica y el fortalecimiento de las finanzas públicas. En este sentido, se propone un superávit primario de 1.0% del PIB para 2019.

- Asimismo, descansa en la observación escrupulosa del principio de austeridad, base de la reorientación del gasto hacia programas con un alto impacto en el bienestar de los mexicanos y hacia la infraestructura para el desarrollo de largo plazo.

- La prudencia, la transparencia, la responsabilidad y la objetividad son las premisas bajo las que se construyó el Paquete Económico.

- Se preserva en lo fundamental el marco tributario. No se proponen aumentos en las tasas de los impuestos existentes ni la creación de impuestos nuevos. Los ingresos presupuestales totales para 2019 se estiman en 5,274.4 miles de millones de pesos (mmp), de los cuales 1,045 mmp (19.8%) corresponden a ingresos petroleros, 3,287.6 mmp (62.3%) a ingresos tributarios, 120.3 mmp (2.3%) a ingresos no tributarios, y 821.5 mmp (15.6%) a ingresos de organismos y empresas.

- Se prevé que los ingresos presupuestarios muestren un crecimiento real en 2019 de 6.3% respecto a la cifra aprobada en 2018. Este crecimiento de los ingresos se explica por dos elementos. En primer lugar, por los tiempos de elaboración del Paquete Económico en este año de inicio de Administración, se cuenta con información más precisa sobre el cierre de 2018. En segundo lugar, se ha realizado un esfuerzo importante por mejorar la precisión de las estimaciones de ingresos, en línea con el marco en materia de transparencia fiscal recomendado por organismos financieros internacionales. En términos de la evolución reciente de las finanzas públicas, los ingresos presupuestarios en 2019 exhibirán una reducción de 0.5% real respecto del cierre esperado para 2018.

- Por su parte, el gasto neto total del sector público tendrá un crecimiento real en 2019 de 6.1% respecto a la cifra aprobada en 2018, es decir exhibe un incremento de 330.8 mmp constantes de 2019 y alcanzará un nivel de 5,778.3 mmp en 2019. No obstante, respecto del cierre de 2018, el presupuesto de 2019 muestra una reducción real de 0.2%.

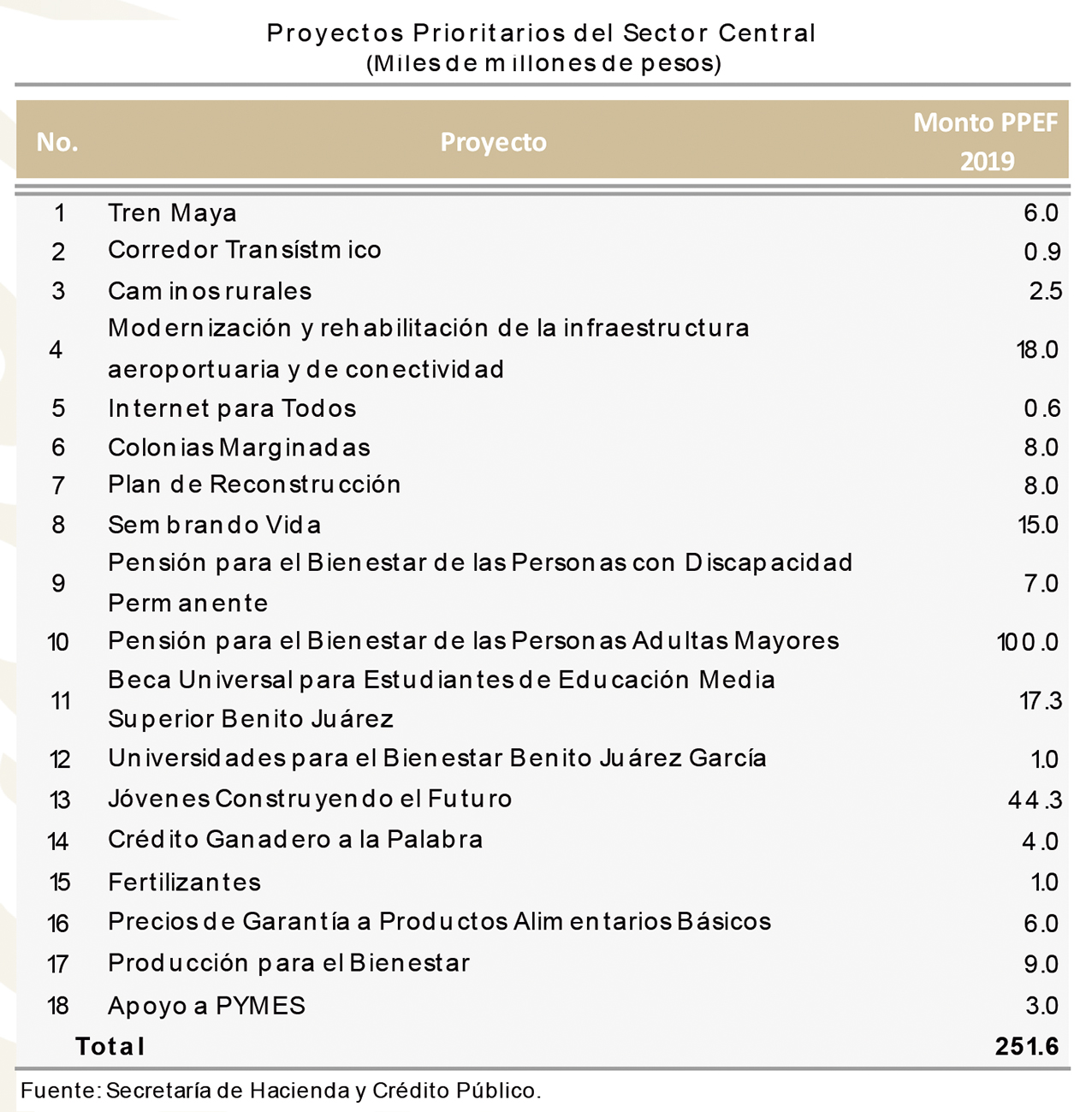

- El Paquete Económico considera recursos por cerca de 252 mmp para Proyectos Prioritarios del Sector Central. Destacan la Pensión para el Bienestar de las Personas Adultas Mayores, que con un presupuesto planteado de 100 mmp permitirá duplicar los recursos que reciben nuestros adultos mayores, a fin de tener una vida digna; el programa Jóvenes Construyendo el Futuro, para el que se proponen 44.3 mmp para brindar oportunidades de trabajo y estudio a 2.6 millones de jóvenes; y diversos proyectos de infraestructura ferroviaria, carretera y aeroportuaria por un monto de 30.4 mmp, que potenciarán la conectividad interna y con el exterior de nuestro país.

- Las transferencias federales a los estados (participaciones, aportaciones y otros conceptos) en 2019 alcanzarán un monto de aproximadamente 1.9 billones de pesos. En particular, las participaciones federales tendrán un incremento real de 8.4% con respecto a lo aprobado en 2018.

- El esfuerzo fiscal delineado en el Paquete Económico 2019 permitirá que los Requerimientos Financieros del Sector Público (RFSP) se ubiquen en 2.5% del PIB, de manera que el Saldo Histórico de los Requerimientos Financieros del Sector Público (SHRFSP), la medida más amplia de la deuda del país, no aumente con respecto al estimado de cierre para 2018.

El día de hoy, la Secretaría de Hacienda y Crédito Público entregó al H. Congreso de la Unión la Iniciativa de Ley de Ingresos de la Federación (ILIF), el Proyecto de Presupuesto de Egresos de la Federación (PPEF) y los Criterios Generales de Política Económica (CGPE) para el ejercicio fiscal 2019. Estos documentos integran el Paquete Económico 2019, en el que destacan los siguientes aspectos:

- Evolución de la economía

Durante 2018, el desempeño de la actividad económica mundial ha sido positivo a pesar de un entorno global caracterizado por una marcada incertidumbre y un elevado nivel de volatilidad financiera. Actualmente, se perciben señales de una moderación en el ritmo de crecimiento y las perspectivas de crecimiento global han sido revisadas a la baja para el cierre de 2018 y 2019. El Fondo Monetario Internacional (FMI) proyecta que el crecimiento mundial alcance una tasa real anual de 3.7% en 2018 y en 2019, lo cual implica una revisión a la baja de 0.2 puntos porcentuales con respecto a la perspectiva de crecimiento para ambos años que se tenía a mediados de 2018.

Con excepción de la economía de Estados Unidos de América, cuyo ritmo de crecimiento se ha mantenido elevado, la actividad económica para 2018 en las principales economías avanzadas muestra signos de cierta desaceleración. Para la mayoría de las economías emergentes, los niveles de actividad económica durante 2018 se ubicaron en terreno positivo.

Por otro lado, el proceso de normalización de la política monetaria estadounidense ha generado condiciones más astringentes en los mercados financieros a nivel mundial. Este proceso ha fortalecido el dólar estadounidense, presionando a las monedas de las economías emergentes y provocando una reducción en los flujos de capital hacia ellas. En consecuencia, se han observado aumentos en las tasas de referencia en un número importante de países emergentes e incrementos en los indicadores de riesgo país, principalmente en las economías emergentes con fundamentos macroeconómicos menos sólidos.

Asimismo, este entorno adverso se ha visto exacerbado por el escalamiento de las tensiones comerciales y geopolíticas a nivel mundial, factores que podrían generar distorsiones en las cadenas globales de valor y una reducción en la capacidad e incentivos para la inversión a nivel mundial. Algunos de estos riesgos ya han comenzado a materializarse y podrían retroalimentarse teniendo efectos adversos sobre el desempeño económico global en el corto y mediano plazos. Por lo anterior, el balance de riesgos para el crecimiento de la economía mundial se ha inclinado a la baja.

En este entorno complejo, la actividad económica en México se mostró resiliente, creciendo a un ritmo anual de 2.1% en el periodo enero-septiembre de 2018. Las exportaciones registraron un gran dinamismo derivado del crecimiento de la economía de Estados Unidos de América; por su parte, el consumo privado continuó expandiéndose impulsado por un crecimiento del empleo y las fuentes de ingreso. No obstante, el gasto en inversión continuó registrando un desempeño débil.

Por el lado de la producción, la actividad estuvo impulsada por el crecimiento de los servicios y las manufacturas. En contraste, esta se vio afectada negativamente por la reducción en la plataforma de producción de petróleo. Por su parte, el mercado laboral continuó exhibiendo un sólido desempeño, lo cual se reflejó en una tasa de desocupación en niveles históricamente bajos y en niveles de empleo formal en máximos históricos.

De enero a noviembre de 2018, la inflación general anual registró una disminución respecto de los niveles observados a finales de 2017, que refleja reducciones tanto de la inflación subyacente como de la no subyacente. Así, la inflación general anual pasó de 6.77% en diciembre de 2017 a 4.72% en noviembre de 2018. En relación con la evolución del tipo de cambio del peso frente al dólar, entre el cierre de 2017 y el 30 de noviembre de 2018, este registró una depreciación de 4.0%, mostrando a lo largo del año diversos episodios de volatilidad. Ante los riesgos de un repunte de la inflación, el Banco de México realizó ajustes al alza en la tasa de referencia de 25 puntos base en febrero, junio y noviembre, por lo que la tasa objetivo pasó de 7.25% al cierre de 2017 a 8.00% en noviembre de 2018.

En 2018, diversos eventos generaron volatilidad en los mercados financieros del país, entre los que se encuentran: el incremento de las tensiones comerciales y las medidas arancelarias impuestas por Estados Unidos de América a diversas economías, el proceso de negociación del nuevo acuerdo comercial trilateral entre México, Estados Unidos de América y Canadá, y la incertidumbre asociada al proceso electoral. Con la finalidad de contribuir a una mayor certidumbre, el compromiso de la presente administración es informar de manera continua y transparente sobre las decisiones de políticas públicas y sus implicaciones fiscales y financieras.

Considerando el entorno externo y la evolución reciente de la actividad económica nacional, se prevé que en 2018 el PIB de México crezca 2.3% real. La estimación de crecimiento económico se realizó con base en la expectativa de que en el último bimestre del año las exportaciones no petroleras de México continuarán creciendo impulsadas por la economía estadounidense. Asimismo, se anticipa que en el cuarto trimestre de 2018 el consumo privado continúe creciendo dado el fortalecimiento que han registrado sus principales determinantes.

El pasado 30 de noviembre, los mandatarios de México, Estados Unidos de América y Canadá firmaron el nuevo tratado comercial (T-MEC), en el marco de la cumbre del Grupo de los 20 (G20) que se celebró en Buenos Aires, Argentina. Este nuevo acuerdo aún debe ser ratificado por los congresos de los tres países para su posterior entrada en vigor y se prevé que dé mayor certidumbre a los intercambios comerciales de la región. En particular, es muy favorable que México haya alcanzado este acuerdo en el contexto de escalamiento de las tensiones comerciales entre las principales economías del mundo. Lo anterior fortalece la confianza e incentiva la recuperación gradual de la inversión en el país.

Para el cierre de 2018 se prevé una inflación anual de 4.7%, que corresponde al pronóstico de inflación del Banco de México para el cuarto trimestre del año publicado en su Informe Trimestral de julio-septiembre. El precio promedio de la mezcla mexicana de petróleo se estima en 62 dólares por barril (dpb) y un tipo de cambio promedio de 19.2 pesos por dólar.

El programa económico para 2019 está diseñado sobre supuestos prudentes de la evolución del marco macroeconómico, ello con la finalidad de que el presupuesto refleje el balance de riesgos que enfrenta la economía en la actualidad. Con respecto al entorno externo, se estima que en 2019 la economía estadounidense continúe creciendo, si bien a un ritmo menor que en 2018 debido, principalmente, a la disipación paulatina de los efectos de la reforma fiscal implementada este año y que se reflejaría en crecimientos más moderados del consumo y la inversión. En particular, la encuesta Blue Chip Economic Indicators estima que en 2019 el crecimiento real del PIB de Estados Unidos de América se sitúe en 2.6%, menor que la expansión esperada para 2018 de 2.9%.

Por su parte, para la economía mexicana se prevé un crecimiento real del PIB en 2019 de entre 1.5 y 2.5% anual. En particular, para las estimaciones de finanzas públicas se considera un crecimiento puntual de 2.0% real anual. Se estima un menor crecimiento de las exportaciones y el consumo en 2018 y un mayor incentivo a la inversión por el acuerdo comercial alcanzado.

Para el cierre de 2019, se considera la inflación de 3.4% proyectada por el Banco de México para el cuarto trimestre del año en su Informe Trimestral de julio-septiembre de 2018, un tipo de cambio nominal promedio de 20.0 pesos por dólar y una tasa de interés nominal promedio de CETES a 28 días de 8.3%. Dada la volatilidad que ha mostrado el precio de la mezcla mexicana de crudo de exportación se considera un precio de 55.0 dpb

y una plataforma de producción de 1,847 miles de barriles de petróleo diarios. Si bien las variables consideradas están en línea con las expectativas de los analistas de los mercados, el marco macroeconómico podría verse afectado si llegaran a exacerbarse algunos riesgos que han venido materializándose, entre los cuales destacan, las condiciones financieras más astringentes por la normalización de la política monetaria de Estados Unidos de América, un aumento en las tensiones comerciales y geopolíticas a nivel mundial, y mayor volatilidad en los mercados financieros globales por el riesgo de contagio.

- Finanzas públicas

Para 2018 se anticipa que los ingresos presupuestarios sean superiores en 1.4% del PIB respecto a lo que se había previsto en la Ley de Ingresos de la Federación (LIF) de este ejercicio. En su interior, destacan mayores ingresos petroleros en 0.5% del PIB reflejo de un mayor precio del petróleo y mayores ingresos tributarios no petroleros en 0.4% del PIB, resultado de la dinámica favorable que han mostrado.

Por otro lado, se estima que el gasto neto presupuestario sea superior en 1.4% del PIB respecto a lo aprobado en el Presupuesto de Egresos de la Federación (PEF), congruente con los mayores ingresos esperados. En su interior, destaca un mayor gasto programable en 1.1% del PIB, lo cual se explica principalmente por el aumento en los precios de los combustibles que afectaron el gasto operativo de la CFE. Asimismo, se anticipa que el gasto no programable sea mayor en 0.3% del PIB al previsto originalmente como resultado de un mayor pago de adeudos de ejercicios fiscales anteriores (Adefas) por las aportaciones a los fondos de estabilización derivadas de los ingresos excedentes generados en 2017, y por un mayor pago de participaciones por la evolución favorable de la recaudación.

De esta manera, se cumplirán las metas fiscales aprobadas por el H. Congreso de la Unión para 2018. Al cierre del año, los Requerimientos Financieros del Sector Público (RFSP), la medida más robusta de balance, alcanzarán 2.5% del PIB. Este nivel es compatible con una trayectoria descendente de la deuda neta en su versión más amplia, el Saldo Histórico de los Requerimientos Financieros del Sector Público (SHRFSP), para así lograr un nivel de 45.3% del PIB al cierre de 2018. Asimismo, se prevé un equilibrio presupuestario en el balance público si se descuenta hasta el 2.0% del PIB por concepto de inversión física del Gobierno Federal y las empresas productivas del Estado. Considerando estos resultados del balance y la estimación del costo financiero, el superávit primario se estima en 0.7% del PIB, nivel inferior al superávit primario previsto en los Pre-Criterios 2019 de 0.8% del PIB.

Para 2019, con la finalidad de mantener finanzas públicas sanas y continuar con el fortalecimiento del marco macroeconómico del país, se propone como meta un déficit para los RFSP de 2.5% del PIB, lo cual permitirá que el endeudamiento neto del SHRFSP se mantenga constante como proporción del PIB. Dada esta meta de RFSP y considerando unas necesidades de financiamiento fuera del presupuesto1 por 0.5% del PIB, el balance público será de un déficit de 2.0% del PIB. Por lo tanto, se propone mantener el equilibrio presupuestario en el balance público sin considerar el gasto en inversión del Gobierno Federal y las empresas productivas del Estado hasta por 2.0% del PIB. Estos niveles de balance y la estimación del costo financiero para 2019 permitirán obtener un superávit en el balance primario de 1.0% del PIB.

En materia de política de ingresos para 2019 se preserva la estructura tributaria, enfocando los esfuerzos de recaudación en la administración tributaria. Por su parte, en materia de gasto público, el Proyecto de Presupuesto de Egresos de la Federación tiene como eje central una política de ahorro y austeridad que permita canalizar los recursos públicos a las necesidades prioritarias de la sociedad e impulsar el gasto en inversión productiva.

En 2019 también se propone implementar un paquete de estímulos para los municipios de la frontera norte con el fin de reactivar la economía en una región del país que durante la última década ha sido afectada por la violencia, el crimen organizado y que ha servido como amortiguador de flujos migratorios.

Para el ejercicio 2019 se prevé que los ingresos presupuestarios totales asciendan a 5,274.4 mmp, 6.3% superior en términos reales a lo que se consignó en la LIF 2018, lo que representa una reducción de 0.5% si se compara con el cierre estimado para 2018. Es importante señalar que las estimaciones para 2019 toman en cuenta la evolución observada a lo largo del año, que con datos al cierre de noviembre 2018, indican que habrán sido superiores en 327.7 mmp a lo que consignó dicha Ley. Tomando en cuenta este último punto, se estima para 2019 un crecimiento de los ingresos petroleros respecto de lo aprobado en 2018 de 14.3% real, pero un incremento respecto al cierre esperado de tan solo 1.0%. Los mayores ingresos petroleros son el resultado de un mayor precio del petróleo y un mayor tipo de cambio promedio. Por su parte, se espera un incremento de 7.0% real en los ingresos tributarios con respecto a lo aprobado para 2018 y de 3.8% respecto al cierre esperado en 2018, resultado de la buena dinámica observada durante 2018, que se espera continúe durante 2019. Para los ingresos tributarios sin el Impuesto

Especial sobre Producción y Servicios (IEPS) de gasolinas se proyecta un crecimiento real de 1.4% respecto a la estimación de cierre de 2018. Este crecimiento considera el efecto neto de las ganancias en recaudación por las medidas administrativas para fortalecerla y el costo fiscal de los estímulos en la franja fronteriza. Finalmente, se estima que los ingresos no tributarios del Gobierno Federal disminuyan 32.1% real con respecto a la LIF 2018 y 53.3% respecto al cierre esperado, derivado de los elevados recursos no recurrentes.

Dada la meta de déficit público de 2.0% del PIB y los ingresos previstos, se propone para 2019 un gasto neto total pagado de 5,778.3 mmp, cifra superior en 6.1% en términos reales respecto al PEF 2018. A su interior, se prevé que el gasto programable pagado ascienda a 4,086.7 mmp, superior en 4.4% real a lo aprobado en 2018, pero que se estima disminuirá 2.4% respecto al cierre esperado de este año. Por su parte, el gasto programable devengado, que considera la estimación correspondiente al diferimiento de pagos, se estima se ubique en 4,122.7 mmp.

La política de deuda pública buscará cubrir las necesidades de financiamiento del Gobierno de forma oportuna y en condiciones favorables y, por otro lado, mejorar, conforme a las condiciones del mercado, los términos de su servicio. Para ello, se privilegiará la emisión de instrumentos en moneda nacional, a tasa fija y con vencimiento de largo plazo. Lo anterior permitirá disminuir el impacto de los choques externos sobre las finanzas públicas con el fin de que episodios de volatilidad en los mercados financieros tengan un efecto acotado sobre el costo financiero de la deuda.

Con el objetivo de mantener finanzas públicas sanas ante eventos adversos, el Gobierno Federal continuará implementado acciones, entre las cuales destacan: (i) el programa de coberturas petroleras por parte del Gobierno Federal; (ii) la acumulación de recursos en los fondos de estabilización2, los cuales al cierre de septiembre registran en su conjunto un saldo históricamente alto equivalente a 341.7 mmp, lo que representa el 1.5% del PIB; (iii) la Línea de Crédito Flexible con el FMI por alrededor de 74 mil millones de dólares; y (iv) un mejoramiento en el perfil de deuda.

En los escenarios de finanzas públicas de mediano plazo para los años 2020-2024, que deben ser presentados junto con el Paquete Económico 2019, se utiliza un marco macroeconómico conservador consistente con las expectativas actuales de mercado. La presente administración revisará las estimaciones de mediano plazo una vez que se

incorporen los efectos de las nuevas políticas económicas. Las estimaciones revisadas serán presentadas en el Plan Nacional de Desarrollo 2019-2024.

Para el periodo 2020-2024, se hace el supuesto de que la inflación se situará en la meta del Banco de México y que el tipo de cambio se moverá con el diferencial de inflación de México y Estados Unidos de América, lo que mantendría un tipo de cambio real constante. Para las variables petroleras, el precio se determina con base en los futuros de WTI mientras que la plataforma de producción está basada en las proyecciones intermedias de Pemex y la Secretaría de Energía. En la estimación de mediano plazo se considera una meta fiscal compatible con un ligero descenso de la deuda neta a partir de 2021 (0.1% del PIB cada año). El pronóstico del crecimiento real del PIB es de entre 2.6 y 2.8% anual, ligeramente por encima de lo registrado en la economía mexicana en los últimos años, pero inferior a lo proyectado por el FMI. Los ingresos tributarios resultantes son compatibles con el incremento en la recaudación que se ha registrado en los últimos años. No obstante, este ejercicio conservador muestra que para mantener niveles elevados de inversión pública se requiere de un fortalecimiento de los ingresos.

El Paquete Económico 2019 refleja el compromiso del Gobierno de México con hacer del presupuesto público una herramienta para el desarrollo económico, la reducción de la pobreza y de las brechas de desigualdad. Asimismo, la disciplina fiscal propuesta en este paquete se logrará sin incrementar impuestos y promoviendo un gasto austero y eficiente, con base en los principios de equilibrio presupuestario que señala la Ley Federal de Presupuesto y Responsabilidad Hacendaria. Lo anterior, bajo los ejes transversales de austeridad, honestidad y combate a la corrupción que guiarán el quehacer de las políticas públicas del país.

1 Los ajustes de rubros fuera de presupuesto incluyen las necesidades de financiamiento por PIDIREGAS, IPAB, FONADIN, Banca de Desarrollo y otros ajustes contables, que afectan los RFSP, pero no el balance público.

2 Incluye el Fondo de Estabilización de Ingresos Presupuestarios (FEIP), el Fondo de Estabilización de los Ingresos de las Entidades Federativas (FEIEF) y el Fondo Mexicano del Petróleo (FMP).