Expansión menos uniforme, crecientes tensiones comerciales

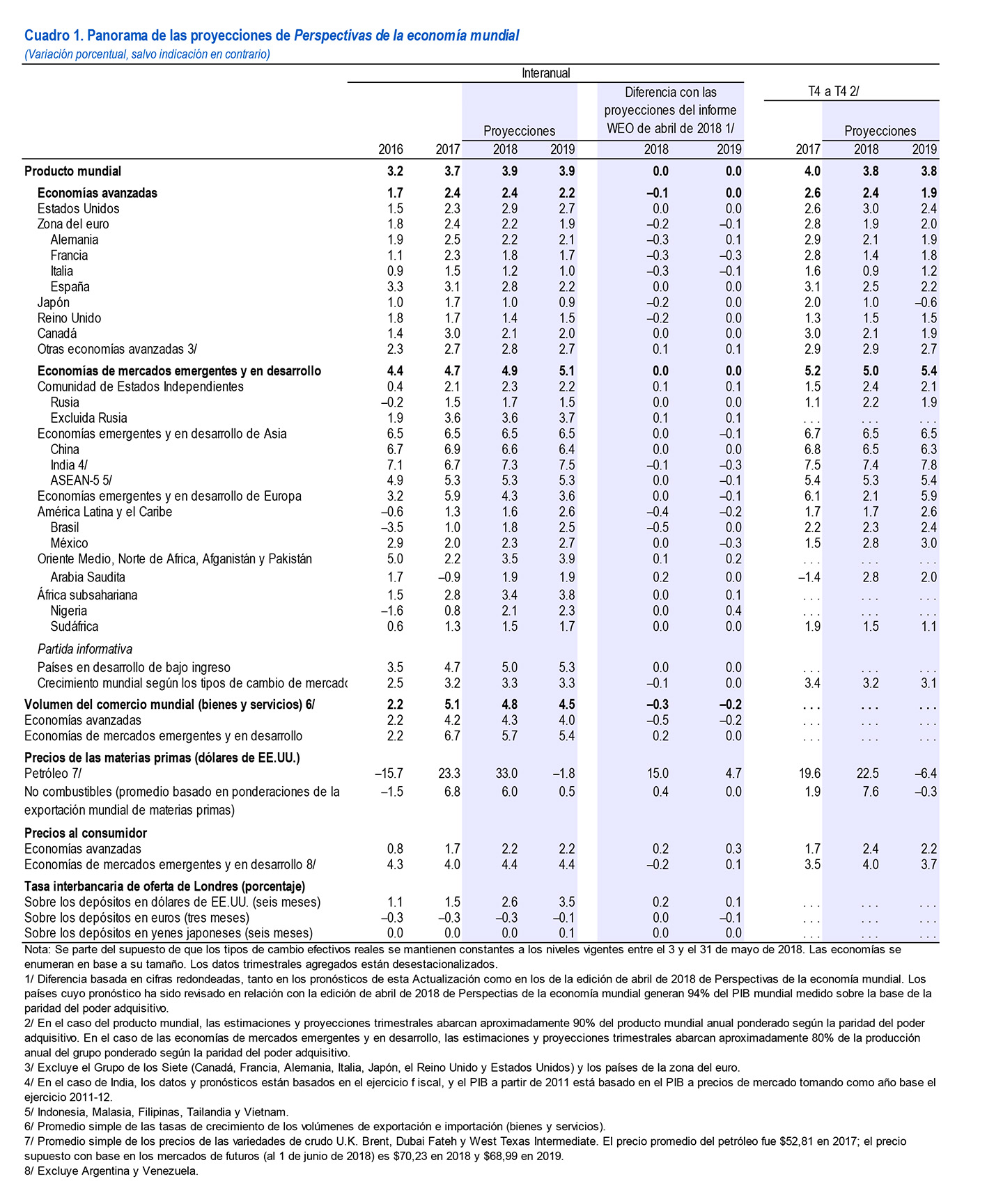

Se proyecta que el crecimiento mundial alcanzará 3,9% en 2018 y 2019, tal como lo preveía la edición de abril de 2018 de Perspectivas de la economía mundial (informe WEO), pero la expansión ya no es tan uniforme y los riesgos para las perspectivas se están agudizando. La tasa de expansión parece haber tocado máximos en algunas grandes economías y el crecimiento no está tan sincronizado. En Estados Unidos, el ímpetu a corto plazo se está afianzando, tal como lo preveía la edición de abril del informe WEO, y el dólar de EE.UU. se apreció alrededor de 5% en las últimas semanas. Las proyecciones de crecimiento han sido revisadas a la baja para Japón, el Reino Unido y la zona del euro, como consecuencia de sorpresas negativas para la actividad a comienzos de 2018. Entre las economías de mercados emergentes y en desarrollo, las perspectivas de crecimiento también son más desiguales, en un contexto marcado por el avance de los precios del petróleo, el aumento de las rentabilidades en Estados Unidos, las crecientes tensiones comerciales y las presiones que genera el mercado sobre las monedas de algunas economías con fundamentos económicos más débiles. Se han revisado a la baja las proyecciones de crecimiento de Argentina, Brasil e India, en tanto que las perspectivas de algunos exportadores de petróleo han mejorado.

La balanza de riesgos se inclina más a la baja, incluso a corto plazo. Los aumentos de los aranceles anunciados hace poco por Estados Unidos, sumados a los previstos, y las represalias de los socios comerciales han incrementado la probabilidad de medidas comerciales crecientes y sostenidas. Eso podría descarrilar la recuperación y empañar las perspectivas de crecimiento a mediano plazo, tanto a través del impacto directo en la asignación de recursos y la productividad como debido al recrudecimiento de la incertidumbre y el daño a la inversión. En los mercados financieros de las economías avanzadas, las condiciones siguen siendo acomodaticias, con diferenciales comprimidos, elevadas valoraciones en algunos mercados y escasa volatilidad, pero esa situación podría cambiar rápidamente. Los factores desencadenantes podrían ser la agudización de las tensiones y los conflictos comerciales, las inquietudes geopolíticas y una incertidumbre política cada vez mayor. El aumento de la inflación en Estados Unidos, donde el desempleo no llega a 4% pero cuyos mercados prevén una trayectoria de aumento de las tasas de interés mucho menos empinada que la proyectada por el Comité de Operaciones de Mercado Abierto de la Reserva Federal, también podría llevar a los inversionistas a reevaluar repentinamente los fundamentos económicos y los riesgos. La constricción de las condiciones financieras también podría trastocar las carteras, sacudir con fuerza los tipos de cambio y reducir más las entradas de capital de los mercados emergentes, sobre todo los que tienen fundamentos más débiles o están expuestos a más riesgos políticos.

Para preservar la expansión mundial, continúa siendo esencial evitar medidas proteccionistas y encontrar una solución concertada que promueva el crecimiento ininterrumpido del comercio internacional de bienes y servicios. Las políticas y las reformas deberían apuntar a sustentar la actividad, estimular el crecimiento a mediano plazo y realzar su inclusividad. Pero dado que la capacidad ociosa ha disminuido y que los riesgos a la baja están recrudeciendo, muchos países necesitan recomponer los márgenes fiscales de protección para dejar espacio de maniobra a la política económica de cara a la próxima desaceleración y para reforzar la resiliencia financiera en un entorno en el cual la volatilidad del mercado podría empeorar.