El PIB en 2020 se contraerá en 9%: Tiempos extraordinarios requieren reacciones de política extraordinarias

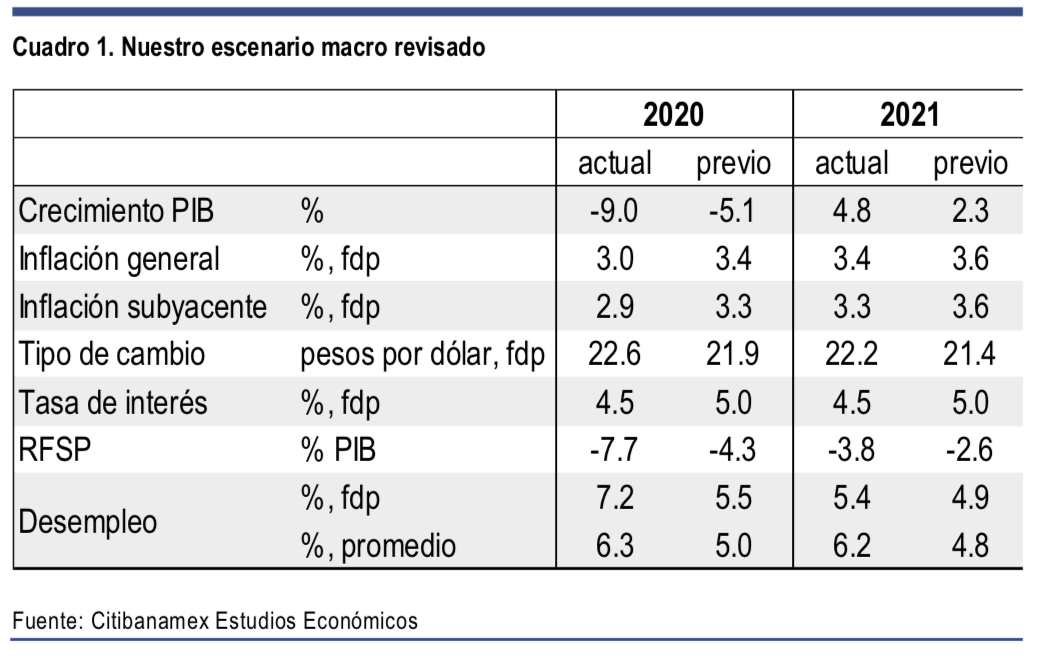

Ahora anticipamos un crecimiento del PIB en 2020 de -9.0% desde el -5.1% anterior y argumentamos que los ajustes cuantitativos que implica una recesión tan severa por los choques asociados al COVID-19 probablemente resulten en cambios cualitativos. Nuestro seguimiento a indicadores de actividad interna,1 así como la magnitud de la desaceleración económica en otros países, particularmente en los EE.UU., nos llevan a revisar una vez más nuestro marco macro 2020-21 (Cuadro 1). En resumen, una fuerte contracción del PIB derivará en menores presiones sobre los precios del INPC, incluso ante un peso más débil, lo que a su vez debería conducir a mayores recortes en la tasa de política. En lo que toca al crecimiento, estimamos que las exportaciones registren durante el año una caída anual de 18%, al tiempo que el consumo privado y la inversión disminuirían en 11.5% y 19.7%, respectivamente. Para poner este terrible escenario en perspectiva, cabe recordar que, todo lo demás constante, un cierre completo de la actividad durante un mes produciría una caída de (-)8.2% en el PIB2. Claramente, México se encuentra en un punto en el que, independientemente de la precisión de cualquier pronóstico, los cambios cualitativos se vuelven relevantes. Por ejemplo, y como explicamos a continuación, nuestra estimación de la contracción del PIB no es mayor porque suponemos que la severidad de la recesión forzará al gobierno a cambiar la postura fiscal actual.

En lo que toca al sistema nominal de la economía, los ajustes son más moderados; la principal consecuencia es de índole cualitativa e involucra la necesidad de un cambio en la postura de Banxico. Una contracción de la magnitud que estamos proyectando, junto con la confirmación de una política de precios de la gasolina distinta a la que hasta ahora habíamos asumido3, nos lleva a proyectar una inflación al cierre de este año de 3.0% desde el 3.4% previo. Los efectos de traspaso del tipo de cambio seguirán siendo limitados, aun cuando esperamos que esa variable cierre este año en 22.6 pesos por dólar. Si bien los factores de riesgo país cobran relevancia —por ejemplo, las recientes rebajas al soberano por Fitch y Moody’s—, la compresión de las importaciones será de tal magnitud que anticipamos un superávit en la cuenta corriente de 1.2% del PIB y estas necesidades limitadas de financiamiento son en parte lo que lleva a una reversión parcial del tipo de cambio. Ante estas circunstancias, el balance de riesgos para la inflación de acuerdo a Banxico no puede permanecer indefinido: la Junta de Gobierno debe ofrecer una orientación más clara respecto a la trayectoria esperada para la política monetaria y, dadas las condiciones actuales, adoptar una postura de relajamiento monetario más agresiva. La segunda sección de esta nota se centra en este tema.

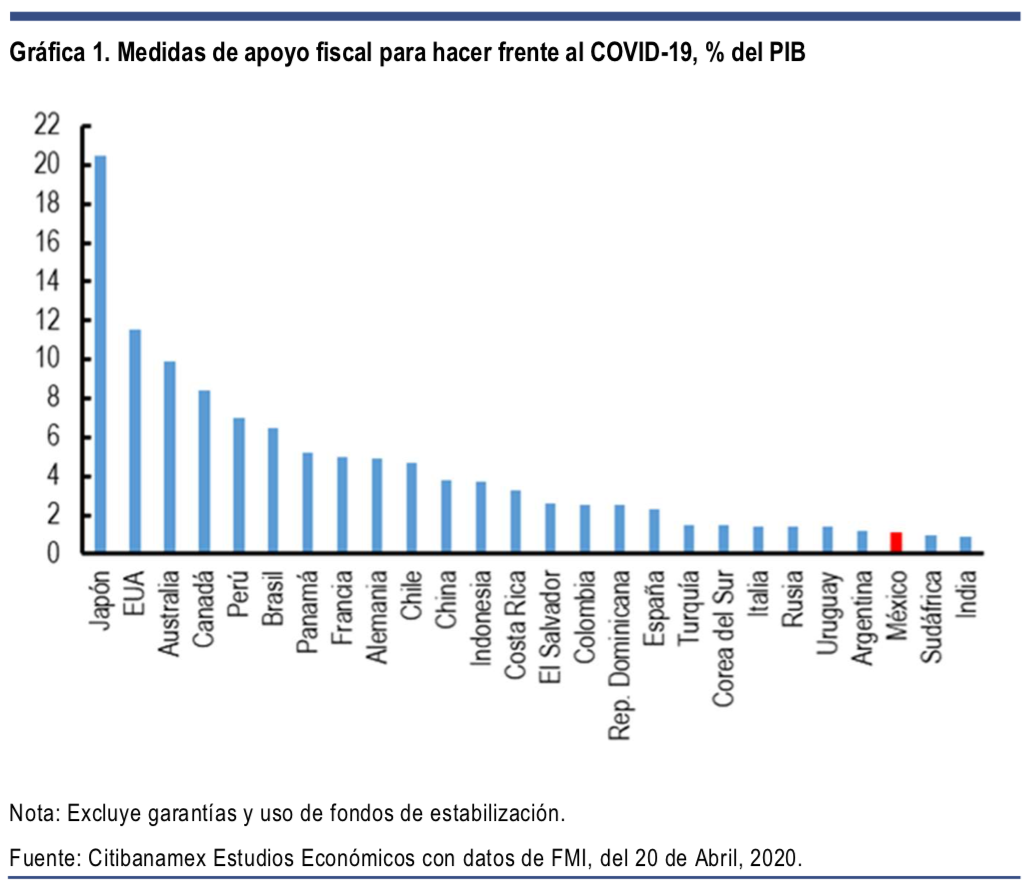

En el frente fiscal, la situación ya se ha convertido en un problema de economía política. Hasta ahora, habíamos esencialmente seguido una regla tácita de calcular los impactos fiscales de nuestros ajustes macro de una manera inercial, manteniéndolos independientes de lo que considerábamos podría ser una respuesta de política posible4. Con una contracción del PIB de 9%, eso ya no es factible. Desde un punto de vista técnico, una recesión de tal magnitud coloca a México directamente en el ámbito de dinámicas perversas de deuda: el denominador de la razón deuda a PIB se convierte en el conductor de las tendencias fiscales y el nivel absoluto de deuda pierde relevancia5. Desde el punto de vista de economía política, una caída del 9% en la actividad económica debería tener consecuencias sociales y políticas, si bien estas son difíciles de detallar con anticipación. Por lo tanto, estamos asumiendo que, además de un deterioro de 0.9% del PIB en el balance fiscal debido a cambios en el marco macro6, también terminaremos por ver al gobierno mexicano instrumentar un apoyo fiscal adicional de 1.5% del PIB. Ciertamente, esto no es suficiente para combatir una crisis económica de la magnitud prevista, y sería un apoyo que todavía se quedaría corto en comparación con lo que otros países han implementado ya (Gráfica 1). Aun así, creemos que la aversión de AMLO a lo que él ve como “políticas neoliberales” continuará limitando el tamaño de cualquier paquete económico. En parte como resultado de este supuesto, el balance primario y los RFSP alcanzarían un nivel de -2.8% y -7.7% del PIB, respectivamente. Naturalmente, la razón deuda a PIB aumentaría, a 58.8% y 65.6% del PIB para la deuda neta y bruta, respectivamente. Vale la pena hacer dos precisiones adicionales sobre este tema:

- La posibilidad de apoyos fiscales adicionales sigue siendo una pregunta abierta. Primero, el monto asumido (1.5% del PIB, que en nuestra opinión es cercano al monto mínimo necesario para financiar un paquete básico que sirva para mitigar moderadamente los efectos de la crisis, particularmente la pérdida de empleo) no resuelve el problema de dinámica perversa de la deuda; eso requeriría un paquete mayor (ver nota al pie 1). En segundo lugar, la cuestión política complica el asunto. Mientras que en algunos países la crisis de COVID-19 ha hecho que la confrontación política pase a un segundo plano, México parece ubicarse en una categoría aparte, donde el antagonismo preexistente se ha intensificado. Este es justamente el caso del enfoque de AMLO en la formulación de políticas económicas que hasta la fecha permanece inalterado7;

- Por consiguiente, no hacemos ningún supuesto explícito sobre cómo se gastaría este apoyo fiscal adicional. Evidentemente, simplemente aumentar el presupuesto de los programas que ya están en marcha no es ideal, ya que este es un evento inusitado, con distintos impactos en diferentes segmentos de la sociedad. Sin embargo, por el momento evitamos esa discusión política crucial y simplemente asumimos un efecto de multiplicador fiscal de uno (lo que implica un uso “eficiente” de los recursos y que, en ausencia de este apoyo, la caída de la actividad económica sería mayúscula, de -10.5%).

Ante un panorama tan desafiante, lo que desde nuestra persectiva debe hacer Banxico es el tema de la siguiente sección.

Banxico necesita cambiar su mensaje

A principios de 2020, como anticipamos, la Junta de Gobierno modificó su discurso para señalar mayores preocupaciones sobre los riesgos de inflación al alza. Luego de cuatro recortes consecutivos a la tasa de referencia y un tono relativamente “paloma” en prácticamente todas sus comunicaciones hasta diciembre de 2019 (nuestro Índice de Restricción de acuerdo a los Comunicados8 promedió -0.28 para los comunicados publicados entre agosto y diciembre del año pasado), las expectativas del mercado respecto a mayores recortes se mantenían elevadas (e.g., a principios de febrero 2020, los recortes descontados por los instrumentos de mercado para el resto del año eran de 105pb). Sin embargo, al llegar la primera reunión de política monetaria del año, la mayoría de los miembros de la Junta parecían haber tenido suficiente. Aun cuando optaron por disminuir la tasa de interés una vez más en 25pb, el mini-ciclo de comunicaciones de febrero que incluye comunicado-minutas-informe trimestral (IT) enfatizó el mensaje de prudencia9 respecto a mayores recortes hacia delante (e.g., el tono del comunicado fue mucho menos “paloma”, -0.11 de acuerdo a nuestro índice, y los recuadros del IT resaltaron los riesgos inflacionarios asociados a los incrementos salariales, así como los límites de la política monetaria para estimular la demanda interna).

Y entonces llegó la pandemia de COVID-19, la cual aparentemente exacerbaba el dilema para la política monetaria en México… aun si en realidad no lo hizo, en nuestra opinión. Si los mercados estaban ansiosos con relación a Pemex en 2019, el colapso en los precios del petróleo a nivel global desde principios de 2020 claramente empeoró esa situación. Si el año pasado nos preocupaba el evidente deterioro de las finanzas públicas ante el uso de los fondos de estabilización, la expectativa de ingresos presupuestarios que colapsarán en 2020 palpablemente agrava esas inquietudes. En adición, los pronósticos del tipo de cambio al cierre del año de acuerdo al consenso de nuestra Encuesta Citibanamex de Expectativas (ECE) pasaron de 19.9 a principios de enero hasta 22.5 pesos por dólar en la primera mitad de abril. En principio, esto implica riesgos al alza para la inflación, especialmente la de mercancías, la cual en enero continuaba en niveles cercanos al 4%. No obstante, a pesar de todo lo anterior, por mucho el impacto directo más dramático de la pandemia es sobre el crecimiento del PIB, como lo evidencian los pronósticos del consenso de analistas en la ECE para 2020, que pasaron de 0.7% en la primera quincena de marzo a -3.0% dos semanas después —la variación más pronunciada de una encuesta a la siguiente desde que esta pregunta se incluyó en nuestra encuesta en 2009—. Desde entonces, el pronóstico mediano ha prolongado su tendencia a la baja hasta alcanzar -5.0% en la edición más reciente de la encuesta, y creemos que esta estimación seguirá descendiendo —por lo menos sabemos que la siguiente encuesta, que se publicará el día de mañana, reflejará nuestra propia revisión significativa a -9.0%—.

Banxico continúa dando una importante ponderación a las presiones al alza sobre la inflación y a riesgos idiosincrásicos sustantivos, aunque consideramos que las fuerzas recesivas pronto inclinarán la balanza hacia un mensaje más “paloma”. Para entender por qué pensamos que este es el caso, puede ser útil hacer un desglose de los hechos que han tenido lugar en semanas recientes y examinar más minuciosamente los mensajes principales contenidos en las minutas:

– En apenas un mes, las expectativas para el crecimiento del PIB mundial en 2020 se han reducido drásticamente desde 1.3 hasta -2.3%, aun cuando los bancos centrales y los gobiernos prácticamente en todos lados han implementado medidas agresivas para suavizar el golpe10.

– En México, los impactos previstos de la pandemia de COVID-19 parecerían estar amplificándose a un ritmo vertiginoso, lo cual queda manifiesto en nuestro monitoreo de indicadores de actividad de alta frecuencia.

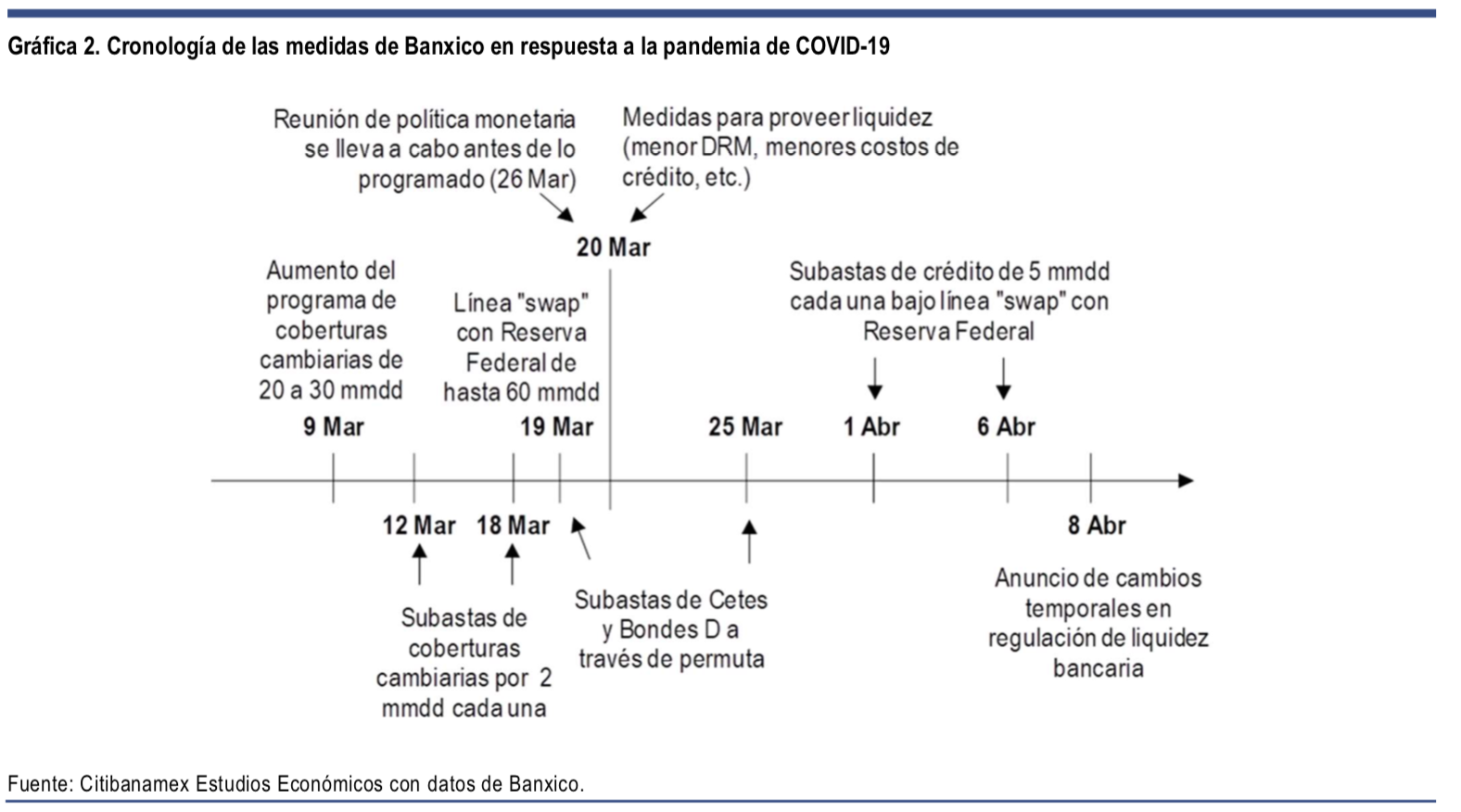

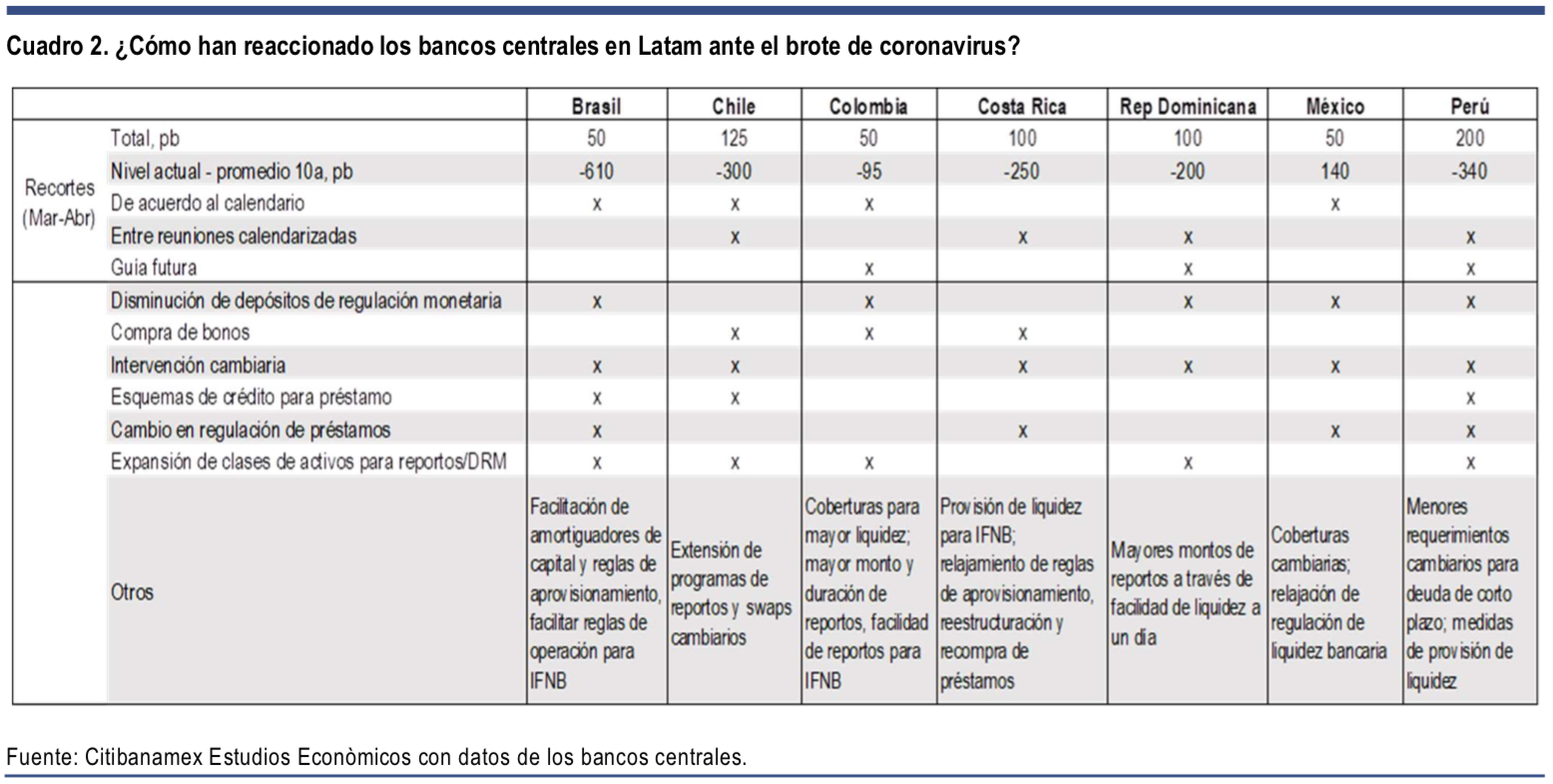

– Banxico ha respondido con una serie de medidas desde principios de marzo (Gráfica 2), las cuales consideramos apropiadas en lo general. Sin embargo, nos preocupa que la Junta no haya dado señales de una mayor profundización de los recortes a la tasa de política, lo cual contrasta con las respuestas de los bancos centrales en otros países de América Latina (Cuadro 2).

o Mientras que la reunión de política monetaria de marzo tuvo lugar una semana antes de lo planeado y la tasa objetivo se recortó en 50pb, como lo anticipó el consenso (nosotros estimábamos una disminución de 75pb), las minutas enfatizaron una vez más el limitado alcance de la política monetaria para estimular la actividad, sin siquiera analizar con detalle lo que la pandemia podría implicar sobre los mercados laborales en México, por ejemplo.

o Al contrario, las preocupaciones en torno al tipo de cambio se hicieron más evidentes, lo cual sorprende no solo por el bajo nivel de traspaso a la inflación, de acuerdo a las propias estimaciones de Banxico, sino también porque es improbable que cualquier efecto de magnitud considerable se materialice sobre los precios en el medio de una recesión de este tipo y de este tamaño.

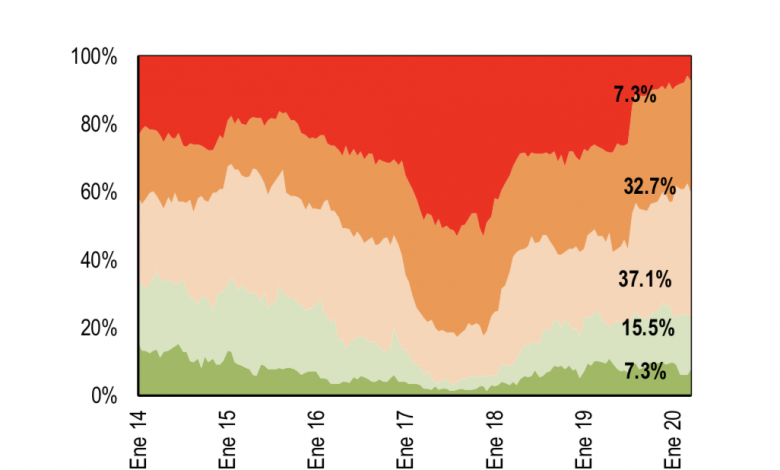

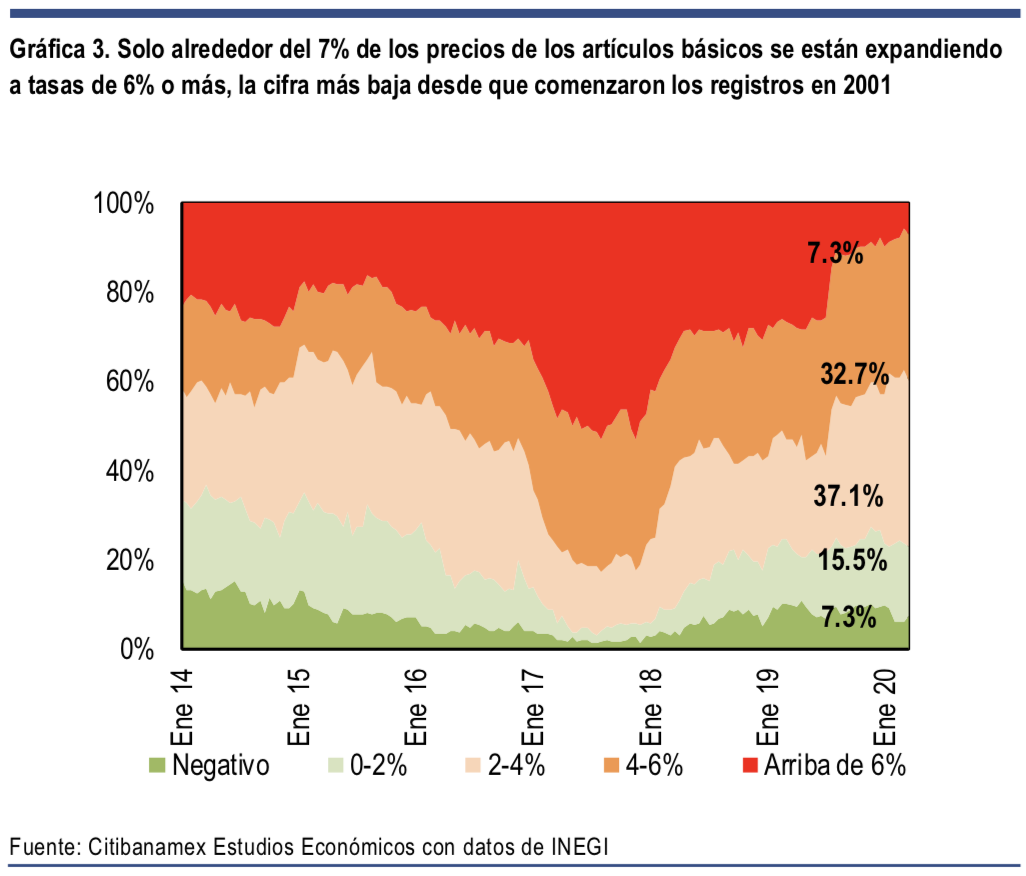

o De hecho, nuestro Índice de Restricción de acuerdo a las Minutas para las correspondientes a marzo se ubicó en – 0.42, un cambio minúsculo respecto del -0.41 registrado en febrero. Esto nos deja perplejos, dada la escala de la contracción que se anticipa para la actividad económica, desde luego, pero también a la luz de lo que ha venido ocurriendo en el frente inflacionario. Por ejemplo, las expectativas de inflación han caído dramáticamente, como lo ilustran los break-evens de 2 y 5 años, los cuales alcanzan ahora niveles de 1.8% y 3.0%, respectivamente, las cifras más bajas desde enero de 2016. Además, los datos de inflación observados hasta la segunda quincena de marzo muestran que solo alrededor del 40% de los genéricos del INPC continúan registrando variaciones anuales en sus precios de 4% o más —la misma proporción que a mediados de 2015, cuando la tasa de política monetaria se ubicaba en su nivel mínimo histórico de 3%—. Quizás más revelador sea el hecho de que apenas el 7% de los precios de los genéricos del INPC se expanden a tasas de 6% o más, lo cual representa la proporción más baja desde que iniciaron los registros correspondientes en 2001 (Gráfica 3).

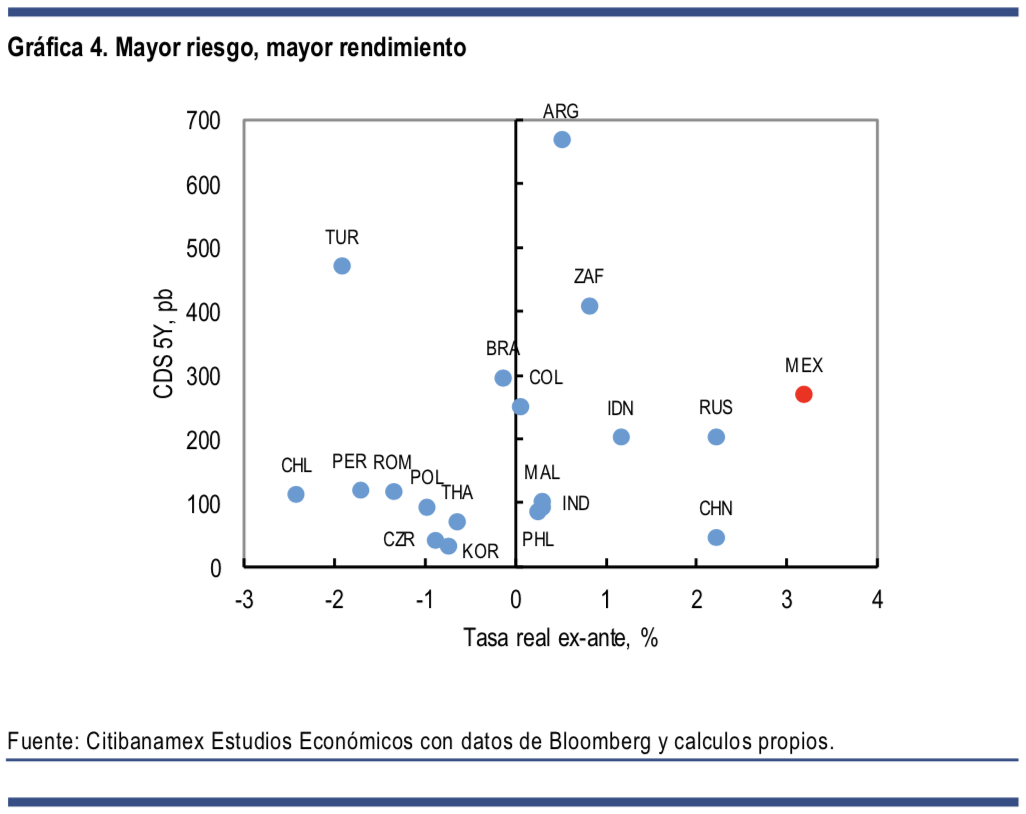

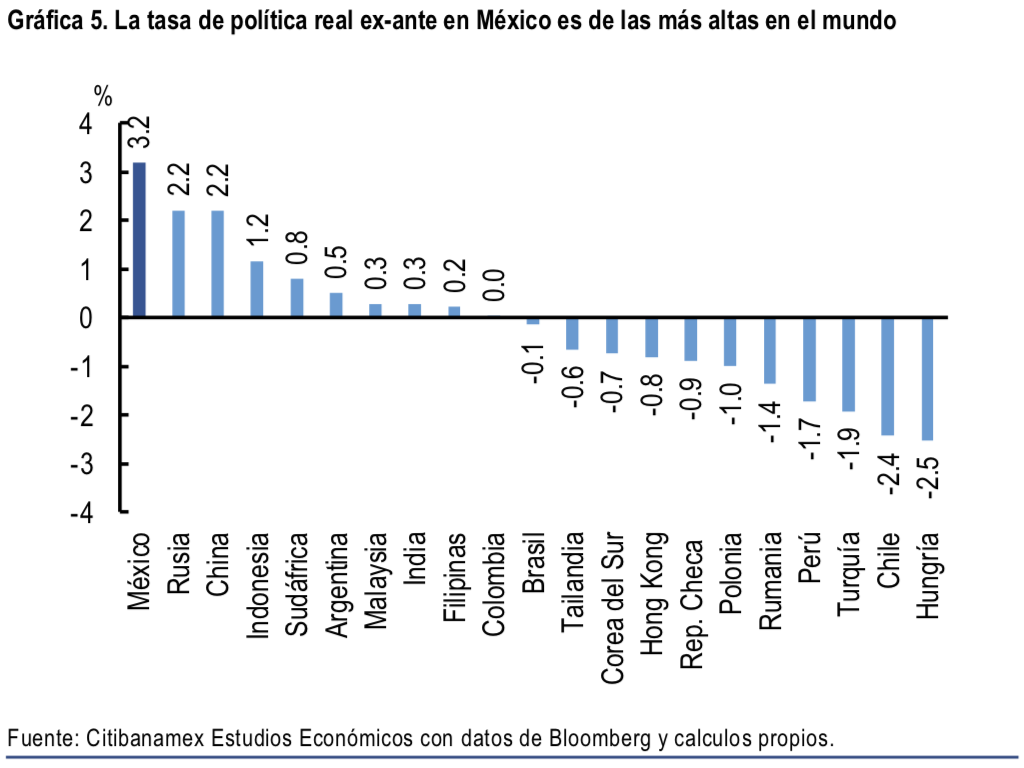

Para ser justos, los riesgos idiosincrásicos de hecho se mantienen elevados, pero en nuestra opinión ello no justifica la postura de política monetaria tan restrictiva en una coyuntura como esta. En las últimas semanas, varias agencias calificadoras han tomado acciones de crédito negativas contra el soberano y contra Pemex, con este último ya alcanzando grado especulativo. La gestión errática por parte de la administración de AMLO tanto de la economía en general como de las crisis sanitaria y económica que han derivado de la pandemia ha llevado a los indicadores de riesgo-país a incrementos sustanciales. El CDS a 5 años de México ha promediado alrededor de 250pb en el último mes (vs. menos de 200pb previamente), con lo que se ubica actualmente en niveles similares a los de Brasil y Colombia, economías que tienen una calificación de su deuda mucho menor a la de México (Gráfica 4). No obstante, la tasa real ex-ante de política, ahora en 3.2%, destaca por ser, por mucho, la más alta a nivel mundial —alrededor de 100pb por encima de la segunda más alta entre economías emergentes importantes (Gráfica 5)—. Hacemos notar también que, cuando se le compara con otros bancos centrales en América Latina, Banxico es el único que mantiene una tasa nominal por encima de su propio promedio observado en los últimos 10 años (Cuadro 2).

Banxico necesita una coartada —y puede ser que le llegue una tan pronto como esta semana—. Mientras que el tono de las últimas minutas seguirá siendo un misterio por las razones delineadas anteriormente, es posible que la Junta de Gobierno requiera un empujoncito para moverse hacia los anticipados mayores recortes previo a la siguiente reunión de política monetaria programada para el 14 de mayo. Las cifras de inflación para la primera quincena de abril se darán a conocer este jueves, y prevemos una caída importante hasta un 2.0% anual (y a alrededor de 2.7%a/a para todo abril) 11. Ello debería de darle a Banxico cierto espacio para disminuir su tasa objetivo un poco más rápido de lo que se dejó entrever en las minutas de marzo (argumento que hacemos con algunas precisiones, como lo discutimos más abajo), sobre todo dado que los subgobernadores Esquivel y Heath ya están promoviendo una postura más acomodaticia, en nuestra opinión.

Ahora estimamos que la tasa de política monetaria alcanzará 4.50% para agosto de este año. Anticipamos que Banxico recortará su tasa objetivo en 50pb en una reunión no programada que podría llevarse a cabo tan pronto como esta semana, a lo que seguiría otra disminución de 50pb en su reunión calendarizada del 14 de mayo. Nuestro pronóstico tiene un contenido normativo más fuerte que en ocasiones previas, lo que sin embargo tiene que ver con que la comunicación reciente de parte de Banxico ha sido limitada, y por ende percibimos una brecha creciente entre la retórica hasta el momento y el ritmo con el que las circunstancias están cambiando. Hemos reiterado12 en ocasiones previas que, en todo caso, esperamos que Banxico se mueva con mucha mayor cautela en relación con sus pares —lo que, desde nuestra perspectiva, seguirá siendo válido—, haciendo notar que en nuestro escenario base el diferencial de tasas entre Banxico y la Reserva Federal al mes de agosto se mantendrá en niveles aún elevados de 450p.

Hay al menos dos consideraciones que hacer frente el panorama antes descrito. Primero, que Heath13 ha argumentado recientemente que los precios en esta coyuntura no son necesariamente útiles para entender los impactos sobre la inflación en el mediano plazo. Concordamos enteramente con esta visión, aunque creemos que con una tasa de desempleo que estimamos supere el 7.0% para el cierre del año, es difícil prever presiones por el lado de la demanda sobre los precios al consumidor en el mediano plazo14. Segundo, que la última comunicación oficial de Banxico (las minutas) salieron cuando la mayoría de los impactos macro delineados en esta nota ya eran evidentes y que, en este caso, la Junta podría haber aprovechado la oportunidad para señalar mayores recortes hacia delante —pero no lo hizo—. Notablemente, no ha habido ni discursos ni presentaciones por parte de los miembros de la Junta de Gobierno en más de un mes (más allá de la presentación que hizo Díaz de León en la Convención Nacional Bancaria a mediados de marzo, la cual hizo pocas alusiones a las políticas de Banxico que resultarían de la pandemia). Esto significa que cualquier decisión fuera de calendario verdaderamente vendría sin un anuncio previo. Hacemos notar, sin embargo, que el mercado ya está descontando alrededor de 80pb de recortes para la reunión de política de mayo, lo que en nuestra opinión refleja que un número importante de participantes del mercado anticipan un recorte de tasa entre reuniones calendarizadas. Ciertamente, coincidimos con Banxico en que la prudencia debe de reinar sobre todo en esta coyuntura; no obstante, pensamos que la prudencia ahora toma una forma diferente.

1 Ver nota especial publicada por Citibanamex Estudios Económicos: “Covid-19 en México: Monitoreo al 15 de abril” del 15 de abril, 2020.

2 Ver nota especial publicada por Citibanamex Estudios Económicos: “Covid-19 en México: una propuesta de monitoreo” del 6 de abril, 2020.

3 Ver nota especial publicada por Citibanamex Estudios Económicos: “Doble golpe 2: ¿Qué pasará ahora con las finanzas públicas?” del 31 de marzo, 2020.

4 Ver nota especial publicada por Citibanamex Estudios Económicos: “Los Pre-criterios: El mismo mensaje una realidad diferente” del 2 de abril, 2020.

5 Trataremos este punto a mayor detalle en una nota posterior.

6 Esencialmente crecimiento del PIB, ya que nuestro estimado de plataforma de producción de 1.5mbd se confirma dados los recientes eventos. (Ver nota especial publicada por Citibanamex Estudios Económicos: “Medidas sin precedentes para tiempos sin precedentes: ¿Qué sigue para el petróleo después de las reuniones de la OPEP+ y el G-20?” del 13 de abril, 2020).

7 Ver nota especial publicada por Citibanamex Estudios Económicos: “AMLO en su laberinto: la estrategia económica para enfrentar el Covid-19 decepciona” del 6 de abril, 2020.

8 Ver nota especial publicada por Citibanamex Estudios Económicos: “Cuando las palabras importan: nuestros Índices de Restricción de Banxico” del 13 de agosto, 2019.

9 Ver nota oportuna publicada por Citibanamex Estudios Económicos: “Minutas de Banxico reiteran mensaje de prudencia” del 24 de febrero, 2020.

10 Para un resumen de las medidas de política implementadas hasta este momento, ver nota publicada en Citivelocity “Global Economics View: Coronavirus Global Impact: Policy Response Summary” del 13 de abril, 2020”.

11 Ver reporte publicado por Citibanamex Estudios Económicos: “Perspectiva Económica No. 618”, del 20 de abril, 2020.

12 Ver nota especial publicada por Citibanamex Estudios Económicos: “Golpes de realidad, en esteroides”, del 19 de marzo, 2020.

13 Nota publicada por Jonathan Heath: La inflación en tiempos de Coronavirus II del 15 de abril, 2020.

14 Pensamos que los impactos anticipados en el mercado laboral, así como la distribución de los efectos sectoriales merecen un mayor análisis, del cual hablaremos en una nota separada.