¿Cuáles son los riesgos para el gobierno actual de México?

El 1 de marzo de 2019 S&P Global Ratings revisó la perspectiva de las calificaciones de largo plazo en escala global de México a negativa de estable y confirmó sus calificaciones soberanas en moneda extranjera de largo y corto plazo en escala global de ‘BBB+’ y ‘A-2’, respectivamente, y sus calificaciones soberanas en moneda local de largo y corto plazo de ‘A-‘ y ‘A-2’, respectivamente. La revisión de la perspectiva de México refleja las preocupaciones de que un reciente cambio en las políticas públicas dirigido a reducir la participación de la iniciativa privada en el sector energético, aunado a otros eventos que han provocado una caída en la confianza de los inversionistas, podría contribuir a aumentar los pasivos contingentes del soberano y disminuir las perspectivas de crecimiento del PIB. El consecuente debilitamiento del perfil financiero del soberano podría llevarnos a bajar las calificaciones.

A continuación, S&P Global Ratings analiza estos desafíos y otros que afronta el gobierno recién electo del Presidente Andrés Manuel López Obrador (AMLO) en el contexto de las tendencias políticas y económicas de largo plazo.

Preguntas Frecuentes

¿Cuáles son los principales desafíos que afronta la nueva administración?

El gobierno está tratando de balancear el objetivo de mantener finanzas públicas estables (y niveles moderados de deuda) con la atención de las necesidades sociales, la reducción de la pobreza y la corrupción, y acelerando el crecimiento del PIB. El gobierno actual heredó finanzas públicas estables, una economía lenta, un problemático sector de energía y una base tributaria no petrolera aun reducida. AMLO planea impulsar el crecimiento económico mediante el aumento de la inversión del sector público en sectores clave (tales como energía e infraestructura), el fortalecimiento de los programas sociales (moviéndose hacia la provisión universal), el impulso a la inclusión financiera y dando pasos para mejorar la entrega de servicios públicos. AMLO planea financiar estas medidas mediante la mejora en la recaudación de los impuestos existentes, reduciendo la corrupción e imponiendo austeridad al interior del gobierno.

¿Qué riesgo representa para la calificación soberana la estrategia del gobierno sobre el sector de energía?

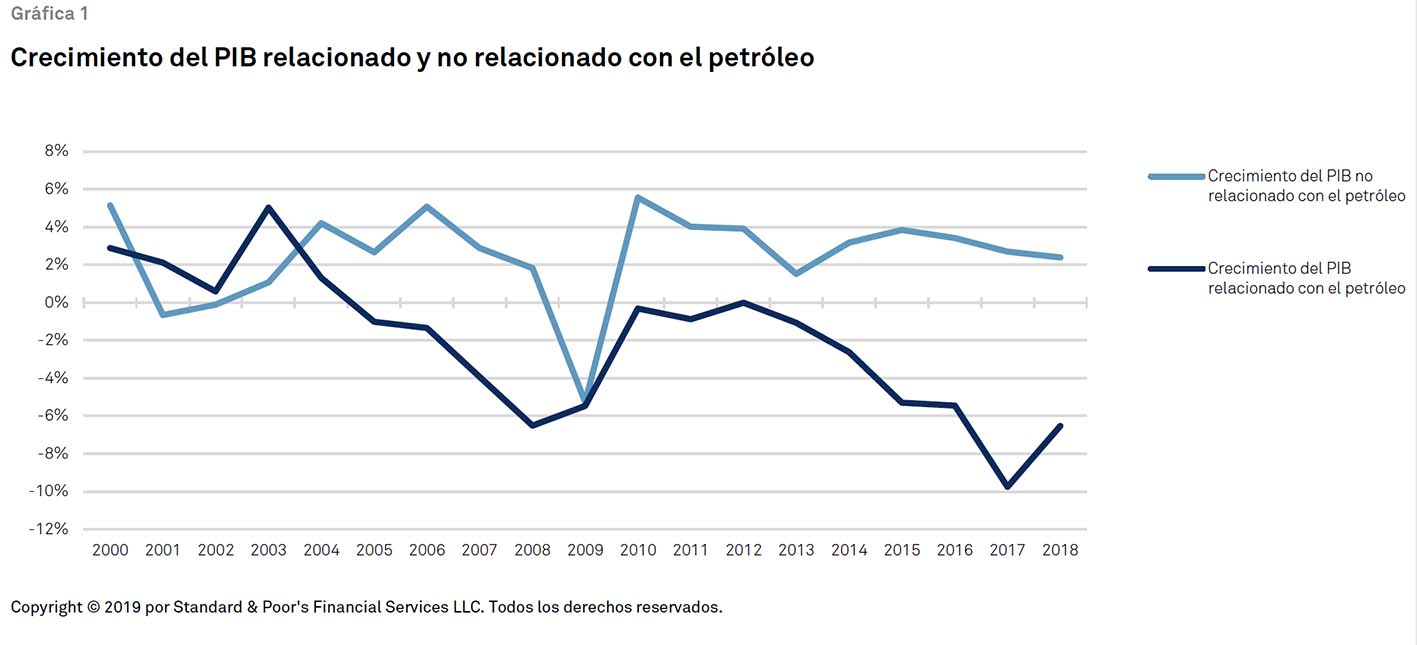

El porcentaje del PIB del sector petrolero ha caído desde 2005 (véase la Gráfica 1), lo que refleja en gran medida un descenso en la producción a 1.8 millones de barriles por día (mbpd) en 2018 desde 3.4 mbpd en 2004. Representó 4% del PIB de México el año pasado frente a 8% en 2008.

En 2013, el gobierno anterior abrió el sector de energía a la inversión privada y estableció una orientación más comercial a la paraestatal Petróleos Mexicanos (Pemex). México inició rondas de licitaciones para la exploración de petróleo y gas, contrayendo compromisos por varios miles de millones de dólares de inversión con el sector privado.

El gobierno de AMLO ha cambiado en gran medida la dirección del sector energético y ha frenado el plan de incorporar inversionistas privados para apoyar las actividades de exploración, desarrollo y producción del país. El gobierno continúa cumpliendo los contratos existentes con empresas privadas, pero canceló futuras rondas de licitación hasta nuevo aviso. Su estrategia considera un mayor rol para Pemex y una participación limitada de las empresas privadas, limitándolas en gran medida a “contratos de servicio” y restringiendo las licitaciones (ofreciéndolas solamente a las firmas elegidas) para proyectos específicos.

La nueva estrategia agrega presión a Pemex, que ya está altamente endeudada. A la par, la paraestatal vive las consecuencias de muchos años con ineficiencias operativas, debilidades administrativas, corrupción y un débil desempeño. También afronta una elevada carga fiscal (regalías e impuestos) establecida por el soberano. Bajamos nuestra evaluación del perfil crediticio individual (SACP por sus siglas en inglés para stand-alone credit profile) de Pemex a ‘b-‘ en marzo de 2019 debido al persistente deterioro de los perfiles de riesgo de negocio y riesgo financiero de la empresa, que ha comprometido la recuperación de sus actividades de exploración, producción, transporte, distribución y comercialización. Consideramos que el respaldo financiero del gobierno para restaurar los fundamentos crediticios de la petrolera no alcanza para sus necesidades multianuales de inversión de capital.

Suponemos que el gobierno continuará brindando apoyo financiero y otros tipos de respaldo a Pemex. Consideramos que existe una probabilidad ‘casi cierta’ de respaldo extraordinario del gobierno a Pemex, por lo que igualamos su calificación con la del soberano. La combinación de un débil perfil financiero de Pemex y de un rol más activo en el sector de energía, podría aumentar el riesgo de mayores pasivos contingentes para el soberano.

¿Qué otro riesgo ve S&P Global Ratings en la estrategia de crecimiento del gobierno?

Los planes de AMLO para el desarrollo económico de México incluyen una mayor participación del sector público en áreas clave, no solamente la de energía. Sin embargo, el limitado tamaño del sector público mexicano, fuera de los sectores de electricidad y energía, y de algunos bancos de desarrollo, dificulta la promoción de inversiones y crecimiento sin depender del sector privado, al menos en el corto plazo. Además, el sector público tiene históricas debilidades operativas que limitan su capacidad para proveer servicios básicos y asumir nuevos proyectos, que impulsen directamente la economía. Por ejemplo, el gobierno continúa afrontando dificultades para acabar con el robo de gasolina a Pemex, pese al fuerte compromiso político para terminar con tales actividades. La inexperiencia administrativa y la ausencia de directivos capacitados podrían retrasar los ambiciosos planes de usar asociaciones público-privadas en la mejora de su infraestructura. La implementación de cualquier estrategia que impulse la inversión del sector público, especialmente en el sur del país, podría tomar tiempo y potencialmente debilitar las finanzas públicas (a través de más deuda).

Existe un riesgo de que el limitado estímulo al crecimiento proveniente del sector público, aunado a la menor confianza de los inversionistas que reduce la inversión del sector privado, se traduzca en un panorama de menor crecimiento del PIB, debilitando así la resiliencia económica de México. A su vez, esto podría contribuir al deterioro fiscal y a la incertidumbre en el mercado financiero. Con ello, el perfil financiero del soberano empeoraría y afectaría su calificación crediticia.

¿Cuáles son los principales cambios económicos que han dado forma a la economía mexicana durante las últimas décadas?

La estructura económica actual de México refleja muchos años de reformas que iniciaron al final del siglo XX, y que cambiaron el contorno de su economía. El país se volvió más abierto con el exterior, con un amplio sector privado, un banco central autónomo y mercados de capitales mucho más profundos.

México abandonó una estrategia de desarrollo económico orientado al mercado interno, con barreras al comercio, y estableció acuerdos de libre comercio con Estados Unidos, Canadá y muchos otros países. El país buscó activamente la llegada de inversión extranjera directa, especialmente en el sector manufacturero, y desarrolló exitosamente una base industrial amplia y competitiva. De manera similar a muchos países asiáticos (y a diferencia de la mayoría en América Latina), México logró vincular exitosamente a sus trabajadores y empresas con las cadenas globales de producción industrial. Los vehículos y la maquinaria eléctrica constituyeron 62% de las exportaciones de México a Estados Unidos, el año pasado. Durante los últimos 25 años, el comercio total (medido por exportaciones e importaciones como porcentaje del PIB) se duplicó, lo que refleja la apertura de la economía (véase la Gráfica 2).

Hacia el fin del siglo XX, México redujo el tamaño del sector público mediante privatizaciones de bancos, empresas de telecomunicación y otras compañías. Walmart, cadena comercial estadounidense, emplea a más mexicanos que Pemex, que es la empresa más grande del sector público. Actualmente, el gobierno de México emplea 10% de la fuerza laboral, cifra menor a la de Argentina (de alrededor de 20%), Brasil (12%) y la región en su conjunto (12.7%), de acuerdo con estimaciones del Banco Interamericano de Desarrollo (BID).

México reformó el marco de su política monetaria concediéndole autonomía a su banco central y moviéndose gradualmente hacia el establecimiento de metas de inflación y un tipo de cambio flexible. El resultado de ello fue una baja tasa de inflación, lo que representó un éxito de las políticas en un país que habría sufrido hiperinflación en el pasado, con pérdidas para la clase media de gran parte de sus ahorros financieros. Además, la flexibilidad del tipo de cambio le dio a México una mayor capacidad para afrontar shocks externos (tales como la volatilidad de los precios de las materias primas internacionales [commodities] y los marcados cambios en las tasas de interés globales), sin poner en riesgo su estabilidad económica y calidad crediticia. La economía mexicana se ha vuelto más estable en las últimas dos décadas (vea la Gráfica 3).

Los gobiernos sucesivos introdujeron reformas a los sistemas de pensiones, pasando a cuentas individuales de retiro a los empleados del sector privado en 1997, y a los del sector público federal en 2007. Tales pasos ayudaron a aligerar las presiones de gasto de largo plazo sobre el gobierno, y alentaron el crecimiento del ahorro financiero interno que contribuyó al desarrollo del mercado de capitales. Estas medidas, junto con muchos años de políticas fiscales y monetarias moderadas, han dado por resultado una economía más resiliente y estable, consistente con una calidad crediticia soberana más fuerte (véase la Gráfica 4).

¿Cuál fue el impacto de largo plazo del Tratado de Libre Comercio para América del Norte?

El Tratado de Libre Comercio con América del Norte (TLCAN) fue crítico para la transformación económica de México al inicio de la década de los 90, gracias a su éxito para establecer un sector exportador competitivo. Además, incorporó importantes políticas económicas dentro de un tratado internacional, reduciendo en gran medida la incertidumbre de los inversionistas sobre la continuidad de las “reglas del juego” económico a causa de los cambios de gobierno. Fue un intento significativo para mejorar la credibilidad y estabilidad de las políticas económicas mexicanas para al menos un amplio segmento de la economía. El Tratado también logró establecer una amplia base industrial, principalmente en las regiones del norte y centro de México, generando exportaciones y contribuyendo al crecimiento económico.

¿Cuáles han sido los principales resultados económicos de estos acontecimientos de largo plazo?

México tuvo un crecimiento moderado del PIB y estabilidad macroeconómica durante las últimas dos décadas, lo cual facilitó la transición política de un gobierno de partido único (durante gran parte del siglo XX) a una democracia plural. Su sistema financiero se volvió más sólido, con mejores niveles de calidad de activos, capitalización y liquidez. El peso mexicano se convirtió en una moneda que se negocia activamente y participa en 2%-3% de las transacciones monetarias en todo el mundo (de acuerdo con información del Banco de Pagos Internacionales), la participación más alta entre economías emergentes. Aproximadamente 75% de las transacciones financieras donde participa el peso mexicano no incluyen una parte mexicana, lo que muestra la confianza del mercado en un país que alguna vez se vio afectado por hiperinflación.

Otro cambio importante ha sido la ampliación de la base tributaria del gobierno central en los últimos años, reduciendo así la dependencia de los ingresos petroleros, un factor importante en nuestro análisis de calificación (véase la Gráfica 5). Una política fiscal cautelosa, baja inflación y crecientes mercados locales de capitales permitieron al gobierno financiar sus déficits fiscales en gran medida con tasas de interés fijas en el mercado local en su propia moneda, reduciendo así su vulnerabilidad externa. México superó el llamado “pecado original” de depender del financiamiento externo en moneda extranjera, una característica común en América Latina en las décadas anteriores. Actualmente, 80% de la deuda del gobierno central está denominada en moneda local, con un vencimiento promedio de ocho años (y 81% de la deuda en el mercado local consiste de obligaciones de largo plazo a tasa fija). El manejo prudente de la deuda y la limitada vulnerabilidad externa sostienen nuestra calificación de grado de inversión de México.

¿Cuáles son las principales deficiencias de las políticas en el pasado reciente?

Las reformas económicas que se llevaron a cabo desde mediados de los años 90 no permearon a toda la población ni eliminaron muchos de los obstáculos para consolidar un crecimiento económico más rápido e inclusivo. Estas reformas pudieron haber sido necesarias para estabilizar la economía después de la inestabilidad a mediados de los años 90, pero no fueron suficientes para lograr un elevado crecimiento económico sostenido. Las deficiencias se reflejan en el modesto crecimiento del PIB per cápita de México de 0.8% anual desde 2000, por debajo de la tasa promedio para los países de mercados emergentes. El bajo crecimiento económico contribuyó solamente a un modesto avance en la reducción de la pobreza (véase la Gráfica 6). La estabilidad económica, la baja inflación y el sistema financiero saludable impulsaron el consumo interno en los últimos años. Sin embargo, no han detonado de manera sustancial la inversión interna (como porcentaje del PIB).

La integración económica con el mercado estadounidense a través de los flujos comerciales, financieros y de la migración de mano de obra, no se ha traducido en la convergencia hacia los niveles estadounidenses de productividad laboral en la manufactura, ni en los salarios. Como indica la Gráfica 7, la brecha en el PIB per cápita entre los dos países se ha ampliado en este siglo y no muestra signos de acortarse.

La tasa de desempleo de México se ha mantenido baja durante gran parte de este periodo, pero más de la mitad de su fuerza laboral sigue trabajando en el sector informal (véase la Gráfica 7), caracterizado por su baja productividad. De acuerdo con cifras oficiales, los salarios reales promedio en 2018 fueron ligeramente menores que en 2012, a pesar de un aumento sólido en el empleo. Todo el incremento en el PIB durante la última década en México se ha derivado de los insumos (como mano de obra y capital), mientras que el crecimiento en el factor total de productividad ha sido negativo.

Los débiles resultados en productividad durante la última década reflejan en parte la incapacidad para reubicar la mano de obra entre los sectores de productividad bajos a altos de la economía, que generalmente es un canal importante para impulsar la productividad en la mayoría de los países. Gran parte de la reubicación de la mano de obra en México se ha ido al sector servicios, especialmente a trabajos informales de baja productividad. De acuerdo con la Organización para la Cooperación y el Desarrollo Económico (OCDE), el sector informal del país ha empleado a un creciente número de trabajadores en los últimos años en alrededor de dos terceras partes de los estados mexicanos, lo que refleja su estancamiento económico.

¿Por qué México no ha logrado avanzar más rápido y profundizar más sus esfuerzos de modernización en las dos últimas décadas?

La modernización económica es un desafío político. Gran parte del origen de los problemas económicos actuales de México reflejan deficiencias en su desarrollo político e institucional en el último par de décadas. El país llevó a cabo una transición pacífica de un gobierno de partido único a la democracia, con cambios regulares de gobierno en los niveles federal y estatal. Sin embargo, ha logrado menos avance en la construcción de instituciones más sólidas y eficaces, así como en la creación de mejores pesos y contrapesos políticos (especialmente en los niveles estatal y municipal). Su fracaso para fortalecer el ejercicio de la ley, reducir la corrupción, mejorar la provisión de servicios públicos básicos y la seguridad pública han impuesto costos económicos y también sociales.

¿Cuáles son algunos ejemplos de los costos económicos de tales deficiencias?

Por ejemplo, México pierde quizá 1% del crecimiento anual del PIB debido al impacto de la delincuencia y la violencia, de acuerdo con estimaciones oficiales. El país se ubica en el lugar 28 de 100 en el índice de Transparencia Internacional sobre la percepción de corrupción (donde cero es el peor y 100 el mejor), peor que el promedio de América Latina que es de 37.

La naturaleza incompleta de intentos anteriores de modernización también se encuentra en la brecha del desempeño económico en las diferentes regiones del país. Algunas partes del país (principalmente en el centro y en el norte) han aprovechado la estabilidad económica y el buen acceso al mercado estadounidense, y han promovido exitosamente la inversión del sector privado. Otras regiones han presentado un crecimiento bajo e incluso negativo en los últimos años (véase la Gráfica 9). Las cifras oficiales indican que la productividad laboral ha caído desde 2014 en el sur de México, mientras que ha crecido lentamente en otras regiones. Los resultados débiles en algunos estados del sur reflejan un nivel bajo de capital humano y la falta de infraestructura física pero también una débil gobernabilidad local que ha frenado la inversión privada.

El sistema financiero mexicano muestra éxitos y deficiencias de las últimas tres décadas. Se ha expandido en los últimos años, tras una importante reestructura, está bien capitalizado y tiene una elevada liquidez. Cerca del 70% del sistema bancario (por activos) es de propiedad extranjera. Clasificamos a México en el grupo ‘4’ de nuestro Análisis de Riesgos de la Industria Bancaria por País (BICRA, por sus siglas en inglés), donde ‘1’ corresponde al grupo de menor riesgo y ’10’ al de mayor riesgo.

Sin embargo, el sistema financiero no ha alcanzado a la mayoría de los mexicanos (vea la tabla abajo). Menos del 40% de la población tiene una cuenta bancaria (de acuerdo con cifras del gobierno), una participación baja para un país con el nivel de PIB per cápita de México (la cifra comparable es de 70% en Brasil y de más de 80% en India). El crédito personal es de aproximadamente 16% del PIB en México, frente a casi 40% del promedio en mercados emergentes (según cifras del Fondo Monetario Internacional). Pese a su perfil saludable, el sistema financiero en su conjunto ha tenido un rol limitado, aunque creciente, para contribuir a modernizar la economía.

¿Cuál es el desafío subyacente para México?

Los desafíos de México son similares a los de muchos países de América Latina que han llevado a cabo muchas reformas estructurales, desarrollado sus mercados de capitales, establecido tipos de cambio flexibles y buscado implementar políticas fiscales y monetarias moderadas. La estabilidad macroeconómica y la mayor resiliencia frente a shocks externos son ganancias importantes y ayudan a respaldar la calidad crediticia soberana. Sin embargo, la sustentabilidad política de tales políticas puede debilitarse si no logran construir una economía más dinámica e inclusiva que aborde directamente las preocupaciones sociales.