Crónica de la Junta de Gobierno del Banco de México, que bajó la tasa de interés de 7.75 a 7.50%, el 14 de noviembre de 2019

- LUGAR, FECHA Y ASISTENTES

1.1 Lugar: Av. Cinco de Mayo número 2, 5o. piso,

Col. Centro, Ciudad de México.

1.2. Fecha de la sesión de la Junta de Gobierno:

13 de noviembre de 2019

1.3. Asistentes:

Alejandro Díaz de León Carrillo, Gobernador.

Irene Espinosa Cantellano, Subgobernadora.

Gerardo Esquivel Hernández, Subgobernador.

Javier Eduardo Guzmán Calafell, Subgobernador.

Jonathan Ernest Heath Constable, Subgobernador.

Arturo Herrera Gutiérrez, Secretario de Hacienda y Crédito Público.

Gabriel Yorio González, Subsecretario de Hacienda y Crédito Público.

Elías Villanueva Ochoa, Secretario de la Junta de Gobierno

Se hace constar que en fechas anteriores a la celebración de esta sesión, se desarrollaron trabajos preliminares en los que se analizó el entorno económico y financiero, así como la evolución de la inflación, sus determinantes y perspectivas (ver anexo).

- ANÁLISIS Y MOTIVACIÓN DE LOS VOTOS DE LOS MIEMBROS DE LA JUNTA DE GOBIERNO

La mayoría señaló que durante el tercer trimestre del año continuó la desaceleración de la economía mundial. Algunos agregaron que esto obedeció principalmente a las tensiones comerciales, principalmente entre Estados Unidos y China. Al respecto, uno señaló la imposición de aranceles entre estos países, así como las restricciones al comercio en tecnología y a la inversión, mientras que otro añadió que otros factores idiosincráticos también han contribuido a la desaceleración económica. Uno puntualizó que esta última ha incidido de manera diferenciada entre países, dependiendo de su grado de apertura y del estado general de sus economías.

La mayoría comentó que este entorno global adverso ha propiciado una reducción en el comercio mundial, en la inversión y en la confianza de los negocios, así como en la producción manufacturera. Por su parte uno señaló que la información de indicadores de la actividad manufacturera global apunta a que esta podría estar alcanzando un punto de inflexión, lo que limitaría el impacto de potenciales efectos adversos sobre el comercio mundial y la actividad en el sector de servicios. Sin embargo, agregó que el posible fortalecimiento de la industria manufacturera es aún incierto.

La mayoría mencionó que las principales economías avanzadas han mostrado una desaceleración, que ha sido notoria en el sector industrial y ha sido motivada primordialmente por las disputas comerciales referidas. Uno destacó la fragilidad de la demanda agregada en la zona del euro y Japón, y su alta dependencia del comercio mundial. Asimismo, comentó que Estados Unidos también se ha visto afectado por las disputas comerciales, pero en menor grado. Añadió que en economías avanzadas los servicios han tenido un mejor comportamiento, dando soporte al mercado laboral. Al respecto, otro miembro consideró que los mercados laborales de estas economías siguen mostrando fortaleza, con tasas de desempleo bajas, lo que ha permitido que el consumo y el sector servicios no se hayan visto tan afectados por la desaceleración. En cuanto a las economías emergentes, un miembro señaló que algunas de estas han estado sujetas a factores de riesgo idiosincrático, político y asociado a políticas públicas, los cuales han reforzado la tendencia de menor crecimiento e incertidumbre y han obstaculizado a la inversión. Otro mencionó que las economías emergentes han mostrado una recuperación que podría más que compensar la trayectoria de debilitamiento de las avanzadas. Dado lo anterior, señaló que la información oportuna sugiere una estabilización del crecimiento global al cierre de 2019.

En cuanto a las perspectivas de crecimiento, la mayoría apuntó que estas han seguido revisándose a la baja. Un miembro ahondó en que, si bien se ha consolidado una perspectiva de tasas de interés bajas por un periodo prolongado, la inversión suele ser más sensible a un entorno de elevada incertidumbre económica. Añadió que, por ello, es previsible que persista la debilidad de la inversión y que las condiciones financieras más relajadas, más que detonar un incremento en la acumulación de capital, apoyen al gasto de los hogares y propicien un mayor apalancamiento.

La mayoría indicó que se han atenuado las tensiones comerciales entre Estados Unidos y China y que se redujo la probabilidad de una salida desordenada del Reino Unido de la Unión Europea. Uno detalló que hay una menor probabilidad de aranceles adicionales en Estados Unidos a la compra de vehículos y partes provenientes, entre otros, de la Unión Europea. Otro consideró que la evolución favorable de las tensiones comerciales, así como las posturas más acomodaticias adoptadas por los principales bancos centrales, han atenuado la percepción de riesgo para la actividad económica mundial. No obstante, la mayoría subrayó que persisten riesgos para la economía global, asociados a las tensiones comerciales y factores geopolíticos, así como a incertidumbre política y social en diversos países. Un miembro indicó que las economías emergentes enfrentan retos de consideración, como una desaceleración mayor a la prevista, tanto a nivel global como en algunos de estos países, particularmente China, donde los esfuerzos de las autoridades para implementar medidas contracíclicas podrían resultar insuficientes. Otro señaló que la situación de la economía global conlleva retos importantes para las políticas macroeconómicas. Mencionó que el margen de maniobra para la política fiscal es reducido y que resulta preocupante que el endeudamiento global haya alcanzado máximos históricos. Finalmente argumentó que aumentar las cargas de deuda implicaría añadir más vulnerabilidades financieras para la economía mundial y podría representar un grave obstáculo para el crecimiento sostenible. En este contexto, la mayoría coincidió en que el balance de riesgos para la actividad económica mundial continúa sesgado a la baja.

En este entorno de debilidad económica, la mayoría subrayó que las presiones inflacionarias a nivel global han disminuido. Uno comentó que a esto último también han contribuido los efectos indirectos de menores precios de los energéticos. En el caso de las principales economías avanzadas, la mayoría mencionó que las inflaciones general y subyacente permanecen en niveles inferiores a las metas de sus respectivos bancos centrales. Uno agregó que las expectativas de inflación para este grupo de economías también han registrado niveles inferiores a dichas metas. La mayoría coincidió en que esta evolución de la inflación se ha dado a pesar del repunte en los salarios, asociado a la relativa fortaleza del mercado laboral. Uno añadió que la inflación en diversas economías emergentes también se encuentra en niveles por debajo de sus objetivos. Finalmente, un miembro consideró que el balance de riesgos para la inflación mundial mantiene un sesgo a la baja.

La mayoría apuntó que algunos bancos centrales de las principales economías avanzadas han tomado acciones de relajamiento monetario en los últimos meses. Uno destacó que la contribución de los estímulos adicionales para hacer frente a la desaceleración económica es cada vez menor.

Todos los miembros recalcaron que en su reunión de octubre, la Reserva Federal redujo en 25 puntos base el rango objetivo para la tasa de fondos federales. La mayoría señaló que con esto se acumuló una disminución de 75 puntos base en el año. Resaltó que la comunicación de la Reserva Federal apunta a que el rango alcanzado es apropiado considerando los riesgos que enfrenta la economía estadounidense, por lo que no se esperan ajustes adicionales en el corto plazo. Un miembro detalló que el ajuste en la tasa de fondos federales se tomó a pesar de que la inflación se encuentra en el objetivo simétrico de 2%, y de la fortaleza de la actividad económica y del mercado laboral, ya que, en su opinión, la Reserva Federal considera que la incertidumbre es elevada. Adicionalmente, otro comentó que ante el ajuste referido, la curva de rendimientos de los Bonos del Tesoro Norteamericano dejó de estar invertida, inclusive en los tramos más cortos. Para la zona del euro, Japón y Reino Unido, la mayoría notó que sus bancos centrales han dado a conocer que mantendrán posturas monetarias acomodaticias hasta alcanzar sus objetivos de inflación. Uno destacó que el Banco Central Europeo amplió considerablemente su estímulo monetario en septiembre. Algunos señalaron que el Banco de Japón comunicó que incluso podría reducir su tasa de interés en caso de ser necesario. En relación con las economías emergentes, otro miembro externó que la mayoría de sus bancos centrales han relajado su política monetaria a lo largo del año. Mencionó que algunos han reducido sus tasas de interés en mayor magnitud que la Reserva Federal, como Brasil (150 puntos base), Chile (100pb), India (135pb) e Indonesia (100pb).

La mayoría coincidió en que los mercados financieros globales presentaron menor volatilidad, debido principalmente a que se han atenuado los riesgos globales mencionados. Adicionalmente, indicó que las posturas monetarias acomodaticias en las principales economías avanzadas han contribuido a un mejor desempeño de estos mercados en las últimas semanas. Algunos señalaron que ante la menor aversión al riesgo los mercados accionarios han registrado ganancias. Uno destacó que estos han alcanzado máximos históricos. Otro añadió que desde la última decisión de política monetaria las tasas de interés de economías avanzadas mostraron incrementos moderados y el dólar se depreció de manera generalizada. La mayoría apuntó que en las últimas semanas los flujos de capital a economías emergentes mostraron una tendencia positiva, tanto a mercados de renta fija como variable, registrándose una apreciación de las monedas de estas economías frente al dólar y reducciones de sus primas de riesgo. Un miembro comentó que tanto en economías avanzadas como emergentes, los mercados financieros prevén un entorno de bajas tasas de interés y que más de 30% de los instrumentos de renta fija ofrecen rendimientos negativos. No obstante, señaló que se han presentado episodios de volatilidad en los periodos en los que se han intensificado diversos factores de riesgo. En este contexto, la mayoría indicó que los mercados financieros podrían verse afectados por los riesgos que prevalecen para la economía global. Algunos argumentaron que podrían afectar en mayor medida a los mercados emergentes. Un miembro señaló que no debe sobredimensionarse el impacto negativo que la materialización de estos riesgos pudiera tener sobre los mercados financieros, ya que los bancos centrales de las principales economías buscarían mejorar las condiciones financieras globales mediante posturas monetarias más acomodaticias. Algunos consideraron que los riesgos para los mercados financieros internacionales han disminuido, y uno de ellos mencionó que el balance de riesgos para los mercados financieros globales permanece neutral.

Todos los miembros señalaron que la información oportuna para el tercer trimestre de 2019 muestra que se ha mantenido el estancamiento de la actividad económica en México que se ha venido observando por varios trimestres. La mayoría coincidió en que a lo largo de año y medio el crecimiento económico ha sido prácticamente nulo. Algunos miembros agregaron que el crecimiento en el tercer trimestre fue marginal. Uno de ellos detalló que la economía presentó un avance de 0.1% mientras que en la comparación anual se observó una contracción de 0.4%. Algunos resaltaron que la actividad económica se está desacelerando a un ritmo mayor al anticipado. Un miembro añadió que, de confirmarse las cifras del tercer trimestre, se registraría la primera contracción anual desde 2009 y la primera desincronización de la economía en veinticinco años con respecto al ciclo económico de Estados Unidos. Algunos puntualizaron que dicha contracción tendría su origen en la incertidumbre derivada de factores internos, como los problemas de gobernanza y un ejercicio del gasto público por debajo de lo programado; y externos, como el proceso de ratificación del T-MEC.

Con respecto a la demanda agregada, la mayoría destacó el debilitamiento del consumo y la atonía de la inversión. Profundizando sobre la evolución del consumo, uno agregó que este se ha desacelerado a pesar de que siguen creciendo las remesas y la masa salarial en términos reales. Otro añadió que la debilidad del consumo es evidente en los bienes duraderos, mientras que las ventas al menudeo presentan un crecimiento sostenido, lo que podría estar relacionado con la ampliación y creación de algunos programas sociales. Con relación a la inversión, resaltó que, después de haber exhibido una tendencia claramente negativa durante el año, el dato de agosto fue positivo, si bien todavía es insuficiente para pensar en que ha habido un cambio de tendencia. Al interior de la inversión, otro miembro puntualizó que la inversión pública lleva varios años en contracción y sigue cargando con el ajuste de finanzas públicas, mientras que la privada ha resentido la incertidumbre en torno a la relación comercial en Norteamérica y otros elementos internos desde finales de 2016. En cuanto a la demanda externa, la mayoría indicó que las exportaciones manufactureras perdieron dinamismo, si bien algunos señalaron que las manufacturas automotrices con destino a Estados Unidos contrarrestaron parcialmente la caída.

Por el lado de la oferta, la mayoría mencionó la debilidad que ha mostrado el sector industrial. En particular, destacó los casos de la construcción y de la minería. Uno señaló que la debilidad en esta última obedeció a una menor producción de petróleo. Por su parte, otro miembro resaltó que la actividad industrial comenzó a repuntar en agosto y parece haber detenido su caída después de haber tocado un mínimo en julio. Agregó que dicho comportamiento se explica por un mejor desempeño de la minería, que finalmente parece empezar a revertir la tendencia negativa que la caracterizó durante muchos años, y porque las manufacturas han continuado creciendo, mostrándose más resilientes frente a un entorno adverso. Respecto de las actividades terciarias, la mayoría señaló que estas muestran una situación de estancamiento a lo largo de 2019, lo que resulta preocupante. Al respecto, uno destacó que en el pasado estas han contribuido de manera significativa en la expansión económica. Otro miembro indicó que son el sector de mayor peso en la economía y añadió que la mayoría de sus componentes se han debilitado, aunque en actividades como transporte, comercio y esparcimiento se comienza a percibir cierta recuperación. Un miembro notó que solamente las actividades primarias tuvieron un comportamiento positivo.

En cuanto al mercado laboral, la mayoría destacó la significativa reducción en el ritmo de generación de empleos formales en el año. Al respecto, uno detalló que a octubre de 2019 la tasa de crecimiento de empleos formales anuales fue 1.68%, menor al 3.74% registrado el año previo. Algunos mencionaron que la tasa de desempleo ha registrado un incremento moderado. No obstante, uno añadió que lo anterior ha estado acompañado de aumentos en la tasa de subocupación y en la ocupación en el sector informal. Argumentó que, además de atonía, el mercado laboral se caracteriza por una creación de puestos de trabajo en buena medida de baja calidad o que no permiten satisfacer las necesidades de los trabajadores. Algunos notaron que el comportamiento del mercado laboral ha reflejado la debilidad económica. Uno agregó que también ha reflejado una trayectoria de los salarios que ha sido incompatible con la evolución de la productividad.

La mayoría coincidió en que el estancamiento de la actividad económica ha implicado la ampliación de las condiciones de holgura de la economía a un ritmo mayor al previsto. Algunos miembros señalaron que se espera que la brecha negativa del producto seguirá ampliándose a lo largo del año entrante.

La mayoría mencionó que, con base en la información más reciente, el crecimiento que se prevé para el PIB en este y el próximo año sería menor al publicado en el Informe Trimestral Abril-Junio 2019. Asimismo, uno señaló que los especialistas encuestados por el Instituto Central revisaron nuevamente a la baja sus expectativas de crecimiento para este y el próximo año. Respecto del crecimiento en 2019, un miembro indicó que la economía no crecería en el último trimestre del año y otro agregó que, de esta forma, se anticipa un retraso en la recuperación que se había previsto para dicho trimestre. Otro notó que lo anterior sería resultado, en parte, de factores como huelgas o paros técnicos que afectarán el desempeño de la industria automotriz durante el cuarto trimestre del año. Por su parte, otro estimó que la actividad económica tenderá a mejorar moderadamente a partir del año entrante, pese al estancamiento actual debido a la base estadística de comparación, lo que será más evidente en algunos sectores de la industria, como la construcción. Asimismo, comentó que el próximo año será bisiesto por lo que habrá un día más para producir bienes y servicios en comparación con el año anterior. Finalmente, otro miembro destacó que la debilidad de la inversión fija bruta ha tenido importantes implicaciones para la evolución del acervo de capital de la economía y que se estima que la tasa de crecimiento de este último acentúe en 2019 la tendencia a la baja que ha venido mostrando en los últimos años, con los consecuentes riesgos para el crecimiento potencial.

La mayoría de los miembros señaló que en un entorno de marcada incertidumbre, el balance de riesgos para el crecimiento continúa sesgado a la baja. Un miembro consideró que dicho balance se ha deteriorado significativamente ante la dinámica desfavorable del sector servicios y enfatizó que uno de los riesgos más importantes que actualmente enfrenta la actividad económica es que continúe una postura monetaria muy restrictiva por un periodo demasiado prolongado, pues esta opera a través de canales que afectan variables reales como el consumo y la inversión. Algunos sostuvieron que el crecimiento está sujeto a riesgos tanto externos como internos. Entre los primeros, además de los riesgos globales ya descritos, un miembro mencionó la posible imposición de aranceles por parte de Estados Unidos a México y retrasos en la ratificación del T-MEC. Otro agregó que las exportaciones manufactureras podrían verse afectadas por la evolución de la producción industrial y del sector automotriz, tanto en Estados Unidos como en el resto del mundo. En el ámbito interno, algunos. señalaron la situación de Pemex y de las finanzas públicas. Respecto de estas últimas, uno puntualizó el riesgo de una reducción en los ingresos públicos y de factores internos que afecten la confianza y las perspectivas de la economía mexicana. Otro añadió el efecto negativo en las finanzas públicas del sostenimiento de una tasa de interés demasiado elevada. Un miembro mencionó diversos riesgos al alza para el crecimiento: i) la posibilidad de que el TMEC sea aprobado en el corto plazo, lo que mejoraría las perspectivas de certidumbre sobre la inversión; y ii) una mejor implementación de las políticas públicas. Finalmente comentó que es probable que factores negativos que afectaron el desempeño en 2019 no se presenten de nuevo, como los estragos causados por la escasez de gasolina, las huelgas en Tamaulipas, los bloqueos ferrocarrileros y la suspensión de proyectos de infraestructura importantes.

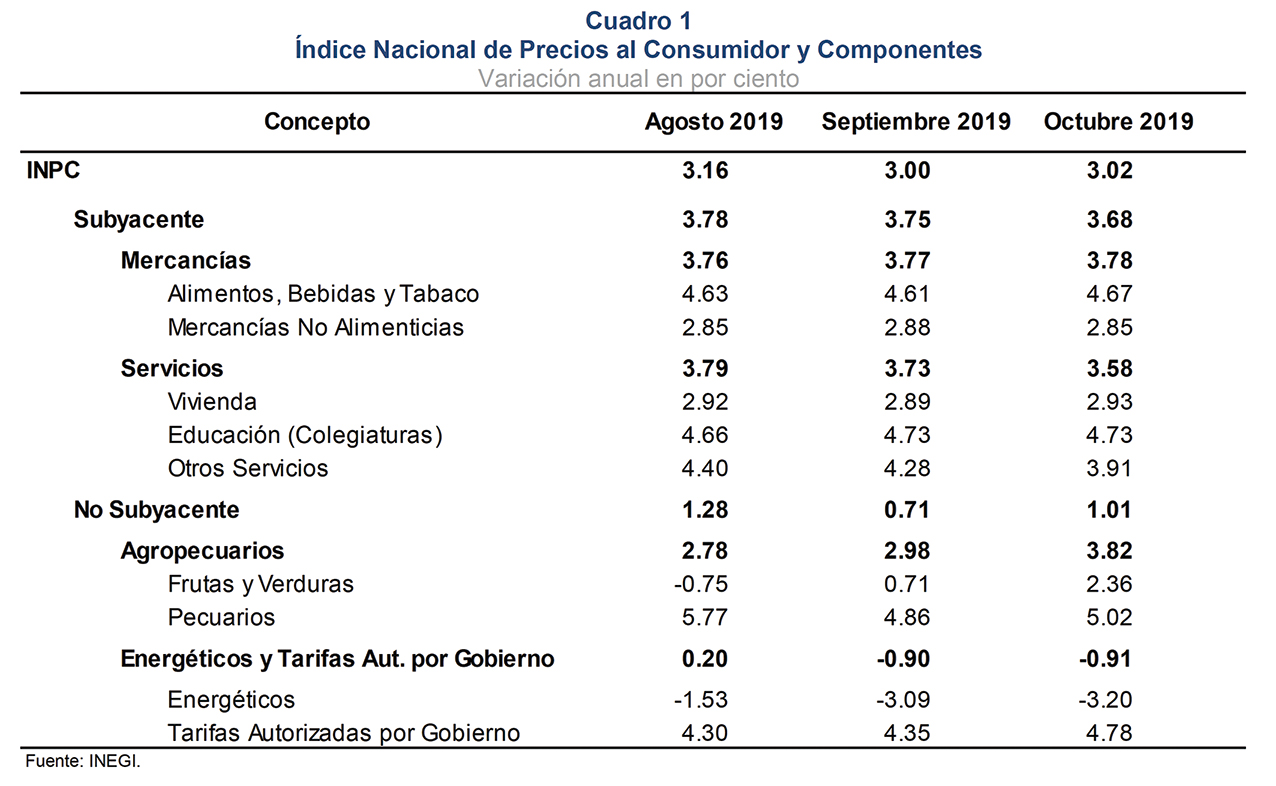

La mayoría mencionó que la inflación general se ha mantenido estable e indicó que en octubre fue de 3.02%, por lo que se ubica alrededor del objetivo puntual. Destacó que este comportamiento se debe a que el componente no subyacente se ha mantenido en niveles bajos, ubicándose en 1.01% en octubre, mientras que el componente subyacente se ha mantenido en niveles superiores, si bien mostró una ligera reducción para ubicarse en 3.68% en dicho periodo. Un miembro consideró que la inflación general se ha reducido a un ritmo mayor al anticipado.

En cuanto a la inflación no subyacente, la mayoría indicó que se encuentra en niveles históricamente bajos y señaló que en los últimos meses se han materializado algunos riesgos a la baja en dicho subíndice. Algunos miembros destacaron las menores tasas de variación en los precios de los energéticos y de los productos agropecuarios. Uno resaltó que estos mostraron recientemente los niveles más bajos de los que se tenga registro. No obstante, la mayoría resaltó que la inflación no subyacente está sujeta a un alto grado de volatilidad.

En lo referente a la inflación subyacente, la mayoría coincidió en que ha continuado mostrando persistencia. Un miembro detalló que ha permanecido por más de 9 meses alrededor de 3.8%. Otro comentó que al interior del componente subyacente destacan mayores presiones en los precios de los servicios distintos a la vivienda y en las mercancías alimenticias, debido en parte a los efectos indirectos de los incrementos de los precios de los energéticos en el segundo semestre del año pasado y los aumentos salariales desde principios del año, los cuales también inciden con rezago. Un miembro añadió que, dado que se observa una brecha del producto negativa, un tipo de cambio que se ha mantenido la mayor parte del año en niveles más apreciados que al cierre de 2018 y precios de los energéticos con crecimiento anual negativo y agrícolas con crecimiento moderado, los salarios son la variable que parece estar contribuyendo en mayor medida a la persistencia de la inflación subyacente. Señaló que ejercicios econométricos llevan a la misma conclusión. Por su parte, algunos indicaron que la inflación subyacente recientemente ha mostrado lecturas ligeramente menores. Uno notó que en octubre descendió por cuarto mes consecutivo. Algunos consideraron que la disminución de la inflación subyacente se explica fundamentalmente por un menor crecimiento de los precios de los servicios.

La mayoría de los miembros indicó que las expectativas de inflación de corto plazo provenientes de encuestas han seguido a la información más reciente, mientras que las de mayor plazo han permanecido relativamente estables, si bien en niveles superiores a 3%. Algunos detallaron que en octubre las expectativas de inflación general para el cierre de 2019 disminuyeron a 3%. Uno agregó que para 2020 y para el mediano y largo plazos, se ubicaron en 3.5%. Algunos miembros mencionaron que la compensación por inflación y riesgo inflacionario implícita en los instrumentos de renta fija ha seguido disminuyendo. Uno puntualizó que esta se encuentra en su nivel más bajo del año.

Respecto de los pronósticos de la inflación, la mayoría mencionó que el comportamiento reciente de los factores que inciden en la trayectoria esperada de la inflación general sugiere que esta podría ubicarse ligeramente por debajo de la trayectoria dada a conocer en el Informe Trimestral anterior. Un miembro señaló que es probable que al cierre del año la inflación sea menor al nivel objetivo. Por su parte, otro comentó que, en balance, las cifras más recientes sobre la inflación y la trayectoria esperada de diversas variables económicas no alteran de manera sustantiva el panorama para el comportamiento de la inflación general y la subyacente en los próximos meses. Un miembro indicó que, si bien existe la expectativa de que la inflación general converja a su meta, la trayectoria depende de que la persistencia de la inflación subyacente ceda y que la inflación no subyacente converja a niveles cercanos a la meta de inflación. Algunos miembros enfatizaron que se anticipa un pequeño incremento en la inflación general en el primer trimestre del año entrante como consecuencia de la base de comparación, efectos de calendario y estacionalidad. Uno mencionó que se prevé que la inflación regresará a niveles alrededor de 3% a partir del segundo trimestre de 2020.

En cuanto a las perspectivas para la inflación subyacente, un miembro comentó que su comportamiento en los próximos trimestres dependerá de la interacción de los efectos indirectos de los aumentos en precios de los energéticos y en salarios, con los efectos de la mayor holgura en la economía. Señaló que se prevé que la inflación subyacente tendrá una trayectoria descendente gradual hacia 3% en el horizonte de pronóstico, ligeramente superior a la prevista en el último Informe Trimestral. Un miembro consideró que existen dos factores que permiten anticipar una mayor reducción del componente subyacente: por un lado, el promedio móvil de las variaciones mensuales anualizadas de este indicador continúa en niveles bajos de 3.3%, y por otro, la inflación subyacente fundamental, es decir, aquella más estrechamente asociada al ciclo económico, fue de sólo 3.38% en octubre. Respecto de la inflación no subyacente, otro miembro indicó que se espera que este componente repunte a niveles mucho más cercanos a 3%.

En lo referente a los riesgos al alza para la inflación, la mayoría mencionó la posibilidad de que se mantenga la persistencia mostrada por la inflación subyacente. Algunos agregaron que lo anterior podría ocurrir a pesar de la mayor holgura. Al respecto, un miembro detalló que los riesgos para la trayectoria de la inflación subyacente son evidentes al considerar que cerca de 70% de la canasta del rubro que agrupa los servicios distintos a la vivienda y educación sin incluir servicios turísticos, sigue mostrando tasas de incremento mensual anualizado superiores a 4%. En este contexto, algunos miembros indicaron que preocupa la persistencia de las expectativas para la inflación general y subyacente por encima de las proyecciones del Banco Central para 2020 y para el largo plazo.

La mayoría agregó a lo anterior como riesgos: i) aumentos salariales por encima de las ganancias en productividad y que ello genere presiones de costos. Algunos detallaron que existe incertidumbre asociada a los nuevos ajustes al salario mínimo en 2020; ii) que la cotización de la moneda nacional se vea presionada por factores externos o internos; iii) la amenaza de aranceles por parte de Estados Unidos y que se adopten medidas compensatorias, si bien consideraron que este riesgo se ha mitigado; iv) que se deterioren las finanzas públicas; y, v) aumentos en los precios agropecuarios o en los energéticos mayores a lo previsto. Además, algunos miembros puntualizaron el riesgo de que la inflación no subyacente registre una reversión a sus valores históricos.

Un miembro mencionó la composición de la inflación observada como un riesgo para su trayectoria. Indicó que actualmente sus componentes no corresponden a un equilibrio de largo plazo, dado que la inflación no subyacente esta anormalmente baja y la subyacente elevada.

En cuanto a los riesgos a la baja, la mayoría mencionó: i) la posibilidad de que se aprecie la cotización de la moneda nacional, lo cual podría estar asociado a un contexto de mayor apetito por riesgo en los mercados financieros internacionales, o en caso de ratificarse el acuerdo comercial con Estados Unidos y Canadá; ii) que la amplitud en las condiciones de holgura o su efecto en la inflación subyacente sea mayor al previsto; al respecto, uno indicó que debido a que se observa una brecha de producto negativa no se anticipan presiones inflacionarias por el lado de la demanda; y, iii) la posibilidad de menores variaciones en los precios de algunos bienes incluidos en el subíndice no subyacente. Algunos señalaron como posible indicador de menores presiones inflacionarias, el hecho de que el índice de precios al productor fue 0.6% en octubre respecto al mismo mes del año anterior, siendo esta la tasa más baja observada desde agosto de 2015.

En este contexto, la mayoría coincidió en que se mantiene incertidumbre en cuanto a los riesgos que pudieran desviar a la inflación respecto de la trayectoria esperada. Un miembro consideró que, si bien se enfrenta un balance de riesgos más equilibrado en el corto plazo, en un horizonte de mayor plazo este podría tornarse incierto debido a la dinámica antes mencionada de los componentes de la inflación general. Otro indicó que si bien el balance de riesgos es complejo, en su opinión, este mantiene un sesgo al alza. Uno estimó que los riesgos para la inflación se han reducido sustancialmente durante el año, lo que asoció a mejores condiciones financieras globales, así como a los riesgos a la baja mencionados, por lo que consideró que el balance de riesgos para la inflación se mantiene neutral.

La mayoría coincidió en que los mercados financieros en México tuvieron un desempeño favorable, en línea con la mejoría de las condiciones financieras globales. Señaló que las tasas de interés de valores gubernamentales mostraron reducciones en todos sus plazos. Uno detalló que las mayores disminuciones se observaron en algunos segmentos de corto plazo, y otro indicó que las tasas de interés han permanecido en sus niveles más bajos del año. Un miembro agregó que se mantuvo la recomposición hacia activos de mayor duración en el portafolio de inversionistas extranjeros. Otro comentó que las curvas de rendimiento nominal y real se encuentran invertidas en sus tramos más cortos. Además, señaló que al descomponer las tasas de interés de largo plazo en la expectativa de las tasas de corto plazo y en la prima por plazo, se encuentra que ambos componentes han disminuido en los últimos meses. Argumentó que mantener una postura macroeconómica prudente ha sido fundamental para que las curvas de rendimiento, nominales y reales, especialmente en sus plazos más largos, se hayan estado ajustando de manera ordenada y a la baja, ante la combinación de una desaceleración de la actividad económica, con condiciones financieras globales más relajadas y riesgos idiosincrásicos. Todos notaron que la cotización del peso mostró cierta apreciación. Uno resaltó que ello se dio en un contexto de mejores condiciones de operación en dicho mercado. Otro destacó que la moneda nacional ha presentado un mejor desempeño que otras monedas de economías latinoamericanas, lo cual asoció en parte a que la tasa de interés de corto plazo en México es mayor. Un miembro agregó que el tipo de cambio se ha mantenido con una perspectiva favorable ante la posible aprobación del T-MEC. Algunos mencionaron que el mercado accionario presentó ligeras ganancias. Respecto de las primas por riesgo, la mayoría subrayó que disminuyeron. Uno indicó que se ha reducido la prima del seguro contra incumplimiento crediticio (CDS), tanto en la deuda soberana como en la de Pemex, ubicándose ambas en sus niveles más bajos del año. Otro miembro enfatizó que no obstante dicha reducción, el nivel del CDS soberano sugiere que los mercados siguen descontando un recorte de la calificación crediticia de México, ya que se encuentra por encima del correspondiente a otras economías con calificación crediticia similar, o incluso inferior.

La mayoría coincidió en que persisten riesgos que pudieran afectar el desempeño de los activos financieros en México, entre ellos una posible reducción de la calificación crediticia soberana y de Pemex. En este sentido, un miembro afirmó que ante la elevada presencia de inversionistas extranjeros, el país está expuesto a una reversión de flujos de capital y a un escalamiento de la prima de riesgo país. Otro señaló que tasas de crecimiento económico consistentemente por debajo de lo anticipado constituyen un riesgo para los mercados financieros nacionales. Uno consideró que, si bien los riesgos para los mercados financieros locales han disminuido, un riesgo importante que enfrentan actualmente es la permanencia prolongada de una política monetaria demasiado restrictiva. Sostuvo que una tasa de interés demasiado elevada, además de afectar el crecimiento y las finanzas públicas, contribuye a mantener apreciado el tipo de cambio, lo cual no sólo afecta a las exportaciones netas, sino que atrae capitales especulativos, que podrían aumentar la vulnerabilidad financiera del país. Afirmó que es posible que una tasa de interés demasiado elevada, que en principio buscaría proteger a la economía de algunos riesgos, pudiera terminar siendo, paradójicamente, un factor adicional de desestabilización.

La mayoría mencionó que el entorno actual sigue presentando importantes riesgos que pudieran afectar las condiciones macroeconómicas del país, su capacidad de crecimiento y el proceso de formación de precios en la economía. En este sentido, destacó que es particularmente importante que además de seguir una política monetaria prudente y firme, se impulse la adopción de medidas que propicien un ambiente de confianza y certidumbre para la inversión, una mayor productividad y que se consoliden sosteniblemente las finanzas públicas. En este contexto, sostuvo que es necesario reforzar las perspectivas crediticias soberana y de Pemex, así como cumplir las metas fiscales para 2019 y los objetivos del Paquete Económico 2020. Asimismo, apuntó que es indispensable fortalecer el Estado de derecho, abatir la corrupción y combatir la inseguridad. Un miembro agregó que también es importante incrementar la productividad con la adopción de nuevas tecnologías y la inversión en capital humano. Un miembro mencionó que estas medidas evitarían un deterioro adicional del crecimiento potencial. Profundizando sobre la situación financiera de Pemex, la mayoría reconoció que los esfuerzos de refinanciamiento de los pasivos externos de la empresa han tenido un impacto favorable, reconocido por el mercado. Asimismo, mencionó que Pemex generó en el tercer trimestre un flujo de caja positivo y que la producción de petróleo dejó de caer. Uno añadió que esta empresa ha logrado mejorar su perfil financiero en el corto y mediano plazos. Algunos comentaron que como consecuencia de lo anterior, la cotización de los instrumentos de deuda se estabilizó y su prima de incumplimiento crediticio se redujo. Uno detalló que, en adición a lo anterior, la transferencia significativa de recursos por parte del Gobierno Federal contribuyó a que el CDS de Pemex a 5 años disminuyera en alrededor de 100 puntos base en las últimas semanas, por lo que la posibilidad de una reducción en su calificación es significativamente menor ahora de lo que era hace algunos meses. No obstante, la mayoría advirtió que el plan de negocios de Pemex continúa siendo motivo de preocupación para las agencias calificadoras.

Un miembro expresó que los resultados financieros de la empresa, al tercer trimestre de este año, muestran que aún es prematuro considerar que se han superado los problemas estructurales que le han impedido ser rentable. Asimismo, señaló que el Fondo Monetario Internacional (FMI) apuntó que es necesario revisar el plan de negocios de la empresa. Otro notó que hay escepticismo sobre la capacidad de Pemex para cumplir con sus metas de producción y de reemplazo de reservas. Aseveró que una de las agencias calificadoras, cuya posición es decisiva para el mantenimiento del grado de inversión de la empresa, ha señalado que los niveles de inversión de la misma se ubican muy por debajo de los que, a su juicio, se requieren para aumentar la producción y las reservas. Algunos indicaron que, en virtud de lo anterior, los mercados parecen seguir descontando que Pemex perderá el grado de inversión. Ante este escenario, advirtieron que esta empresa podría requerir apoyo adicional del Gobierno Federal, lo que ejercería mayor presión sobre las finanzas públicas, las cuales ya enfrentan el reto de lograr los ingresos programados para el próximo año, en un entorno en que la actividad económica puede ser menor a lo proyectado originalmente. Un miembro señaló que, en virtud de lo anterior, la calificación de la deuda soberana puede también verse afectada.

Profundizando sobre la situación de las finanzas públicas, un integrante mencionó que de acuerdo con el FMI la debilidad de los ingresos públicos puede generar presiones y que, en ausencia de medidas adicionales para elevar ingresos o reducir gasto, estima que surgirá un faltante fiscal de entre 0.5 y 1.5% del PIB durante los próximos cinco años. Por otra parte, otro sostuvo que la política fiscal se ha mantenido prudente y que la propuesta para 2020 es cauta y responsable al plantear un superávit primario de 0.7% del PIB. Finalmente, la mayoría añadió que, a juzgar por la opinión de empresarios y analistas, entre los obstáculos para la actividad económica en México destacan factores relacionados a problemas de inseguridad, Estado de derecho, corrupción y la falta de claridad de algunas políticas públicas. Uno señaló que el porcentaje de empresas que reporta haber sido víctima de algún delito continuó aumentando y que el costo del crédito para las empresas es claramente más elevado en aquellos estados con mayores índices de criminalidad.

En relación con la decisión de política monetaria, tomando en cuenta que los menores niveles que registra la inflación general, así como la mayor amplitud de las condiciones de holgura de la economía y el comportamiento reciente de las curvas de rendimiento externas e internas permiten reducir la tasa de referencia, la mayoría consideró adecuado disminuir en 25 puntos base el objetivo para la Tasa de Interés Interbancaria a un día a un nivel de 7.50%.

La mayoría destacó que, ante el panorama de elevada incertidumbre que enfrenta la inflación, es necesario mantener una política monetaria prudente. Señaló que la adecuación a la postura monetaria debe ser gradual, incorporar la información disponible, responder a las condiciones de la economía y que permita la convergencia ordenada y sostenida de la inflación a su meta. Un miembro argumentó que el nivel de la tasa alcanzado permite disminuir de manera paulatina el grado de restricción monetaria, acorde con las condiciones de la economía y facilita la convergencia eficiente de la inflación a su meta en el plazo en que opera la política monetaria. Otro consideró que el panorama que se enfrenta se ha vuelto más complejo ya que el crecimiento del PIB ha sido menor al anticipado, al tiempo que la inflación subyacente y las expectativas de inflación continúan mostrando persistencia, y se mantiene un entorno de alta incertidumbre en torno a factores que podrían afectar a la inflación, incluso en el corto plazo, como la política salarial y la situación de Pemex. En este contexto, aseveró que si bien deben aprovecharse los espacios disponibles para relajar la postura de política monetaria, esto debe hacerse con cautela dados los riesgos que se enfrentan.

Un integrante señaló que es necesario determinar el mejor balance para la postura monetaria que considere i) un entorno externo de menores presiones inflacionarias y tasas de interés; ii) una inflación general alrededor de su meta, una subyacente persistente y una no subyacente atípicamente baja; iii) la ampliación de la holgura; y iv) la necesidad de un alineamiento de las tasas de interés de corto plazo que procure un ajuste ordenado de la economía; que esté en sintonía con la curva de rendimientos y las primas de riesgo; que mantenga el atractivo de los mercados nacionales; y que propicie que la curva de rendimientos incorpore expectativas de tasas de corto plazo congruentes con los objetivos del banco central. Consideró que lo anterior sugiere que la adecuación de la postura monetaria en el entorno actual debe ser gradual. Agregó que en este proceso es necesario identificar, de la mejor manera posible, las condiciones de la economía, los riesgos que esta enfrenta, así como posibles vulnerabilidades que pudieran presentarse.

Algunos destacaron que la postura monetaria es muy restrictiva considerando tanto la situación interna, como en términos relativos a otros países, por lo que el ajuste en la tasa de referencia debía ser de 50 puntos base. Respecto de la situación interna argumentaron que la holgura se ha incrementado de manera importante y que la inflación se encuentra en la meta del Instituto Central.

Uno de ellos consideró que el ajuste en la tasa de interés en México va muy rezagado con respecto a las condiciones imperantes en el país y en el mundo. Detalló que de septiembre de 2018 a octubre de 2019 la inflación disminuyó en 200 puntos base, mientras que la tasa de referencia se ubica en el mismo nivel que tenía en septiembre del año pasado. En este contexto, consideró que una reducción de sólo 25 puntos base en la tasa de referencia estaría minimizando la importante disminución que ha registrado la inflación en el último año. Sostuvo también que se estarían soslayando otros factores que han cambiado de manera significativa en dicho periodo: la desaceleración de la economía global, el relajamiento de las políticas monetarias de economías avanzadas y emergentes, así como la reducción de algunos riesgos internos asociados a Pemex y a las finanzas públicas. Además, expresó que México es el país emergente con grado de inversión con la tasa real más alta del mundo, y que es el único país de América Latina que tiene simultáneamente una inflación cercana a su objetivo y una posición monetaria restrictiva. Consideró dicha postura un caso atípico, además de injustificable e insensible a las circunstancias prevalecientes. Consideró dicha postura inexplicable cuando ya la inflación general se encuentra en su objetivo y la brecha del producto se ubica en su nivel más negativo desde la crisis de 2009. Mencionó que dicha brecha podría ampliarse en caso de mantenerse una tasa de interés demasiado elevada. Finalmente, advirtió que la postura monetaria podría estar contribuyendo a un sobreajuste de la economía en un afán por mantener baja una tasa de inflación, que ya se encuentra en su nivel objetivo, y comentó que la política monetaria opera a través de canales que afectan a variables reales, como el consumo y la inversión, por lo que una postura monetaria muy restrictiva por un periodo prolongado constituye un riesgo para la actividad. económica, las finanzas públicas y la estabilidad financiera.

Ante las perspectivas de una brecha del producto más negativa, otro integrante señaló que aunque la política monetaria no es el instrumento más efectivo para inducir una recuperación, sus mecanismos de transmisión, en especial los canales de tasas de interés, de crédito y de precios de los activos, sí tienen una influencia, aunque modesta, sobre la demanda agregada. Añadió que debe procurarse el objetivo prioritario de una inflación de 3% al menor costo posible. Comentó que la tasa de referencia se encuentra por encima del límite superior del rango de estimación de la tasa neutral, aún incorporando primas de riesgo. Asimismo, consideró que dado que el ciclo económico se encuentra en la fase baja, es necesario reducir la postura monetaria en términos absolutos, si bien señaló que aún se requiere de una postura monetaria restrictiva para que la inflación subyacente converja a niveles de 3%. No obstante, apuntó que no es pertinente mantener los niveles actuales de restricción monetaria, que son mayores a los observados en otros episodios donde la inflación era mayor, la brecha del producto positiva y el balance de riesgos financieros y globales menos favorable.

Un miembro señaló que la actual debilidad económica no puede superarse con medidas de política monetaria, ya que sus márgenes de acción son estrechos, pues el nivel de la tasa de referencia es un reflejo de los riesgos que se enfrentan. Al respecto, señaló que el diferencial de tasas frente a otras economías disminuye considerablemente al incorporar el riesgo cambiario. Añadió que la evidencia sugiere que el impacto de las tasas de interés en la actividad económica es relativamente modesto y que las políticas contracíclicas no atacan la causa principal del estancamiento: un entorno de incertidumbre y poco propicio para la inversión. Enfatizó que un relajamiento monetario imprudente, al ser una fuente adicional de incertidumbre, tendría un efecto contrario al buscado, y que los riesgos son particularmente elevados en economías tan abiertas como la mexicana. Argumentó que la política monetaria no es sustituto de las medidas económicas e institucionales necesarias para fomentar la inversión y aumentar la productividad. Otro apuntó que si bien la actividad económica se está desacelerando a un ritmo mayor al anticipado y las condiciones de holgura se han ampliado, los retos que enfrentan la economía, la formación de precios y la inflación, no son sólo los que se derivan de la posición cíclica de la economía. Enfatizó que son múltiples los retos y factores de riesgo, tanto externos como internos, que inciden sobre la economía y la inflación.

Respecto de la posición monetaria relativa a otros países, algunos señalaron que el diferencial de tasas de México con respecto a Estados Unidos se encuentra en los niveles más altos en la historia reciente y consideraron que una reducción de 25 puntos base mantendría dicho diferencial sin cambio. Argumentaron que la postura monetaria relativa es elevada al considerar que los riesgos externos e internos que enfrenta la economía se han aminorado y que las posturas monetarias se han relajado a nivel global. Uno de ellos apuntó que el diferencial de tasas entre México y Estados Unidos es el segundo más alto entre las economías emergentes y avanzadas. Otro comentó que mantener constante el diferencial de tasas de interés da una doble impresión falsa: por un lado, hace parecer que el ajuste en México es una respuesta mecánica a las acciones de la Reserva Federal. Por el otro, sugiere que no ha habido un cambio significativo en las condiciones económicas y financieras en el país, lo cual manda un mensaje incorrecto sobre el balance de riesgos que se enfrenta. Por su parte, todos apuntaron a que si bien las acciones de la Reserva Federal representan un factor a considerar por el Banco de México, no son un determinante de las decisiones de política monetaria. Uno de ellos agregó que, a partir de decisiones anteriores, es posible observar que este Instituto Central responde evaluando una gama amplia de factores que pueden incidir sobre la inflación. Otro destacó que la postura monetaria no debería estar atada a condiciones monetarias relativas de otras economías que responden a un contexto diferente.

Con respecto a la comunicación de la política monetaria, un miembro señaló que la política de comunicación debe ser transparente, concisa y de fácil comprensión, para que el público en general tenga un entendimiento de que las acciones del Banco Central están orientadas prioritariamente a garantizar la convergencia de la inflación a su meta. Añadió que lo anterior evita distorsiones en las expectativas de inflación que puedan comprometer dicho proceso de convergencia, así como expectativas incorrectas acerca de las intenciones de la política monetaria. Asimismo, mencionó que la comunicación debe enfatizar que se seguirá una estrategia de ajustes graduales y prudentes en la posición monetaria absoluta y relativa, lo que fortalecerá la consistencia con el ciclo económico y las expectativas a futuro. Indicó que esta estrategia debe tomar en cuenta el nivel de incertidumbre y el rezago con el que opera la política monetaria. Agregó que la guía futura sobre el ciclo de ajuste monetario debe sujetarse a lo que sugieran los márgenes de las posturas monetarias absolutas y relativas, así como a la evolución de los datos y acontecimientos imprevistos. Apuntó que esta estrategia debe de facilitar la comprensión de las acciones de política monetaria y mejorar su efectividad. Por su parte, otro integrante destacó la importancia de una comunicación adecuada y objetiva por parte del Banco Central. Argumentó que el tono del comunicado debería resaltar la disminución tanto de la inflación, como de sus riesgos. Señaló que ello mandaría un mensaje de certidumbre y confianza y confirmaría que el Banco

Central puede relajar su postura monetaria sin comprometer su mandato y con los menores costos posibles para la economía nacional. La mayoría concluyó que en el entorno actual de elevada incertidumbre se debe comunicar que la adecuación de la política monetaria se hará de manera prudente, contribuyendo a la convergencia ordenada y sostenida de la inflación general a su meta.

- DECISIÓN DE POLÍTICA MONETARIA Para guiar sus acciones de política monetaria, la Junta de Gobierno da seguimiento cercano a la evolución de la inflación respecto a lo previsto, considerando la postura monetaria adoptada y el horizonte en el que esta opera. En este proceso, utiliza la información disponible de los determinantes de la inflación, así como sus expectativas de mediano y largo plazos, incluyendo el balance de riesgos para estos. A su vez, la política monetaria debe actuar con prudencia si por diversas razones se eleva considerablemente la incertidumbre que enfrenta la economía. En este contexto, tomando en cuenta que los menores niveles que registra la inflación general, así como la mayor amplitud de las condiciones de holgura de la economía y el comportamiento reciente de las curvas de rendimiento externas e internas permiten reducir la tasa de referencia, la Junta de Gobierno decidió por mayoría disminuir en 25 puntos base el objetivo para la Tasa de Interés Interbancaria a un día a un nivel de 7.50%. Dos miembros votaron por disminuir dicho objetivo a un nivel de 7.25%. Para consolidar una inflación baja y estable, en un entorno en el que la formación de precios y las condiciones de holgura en la economía están sujetas a riesgos, la Junta de Gobierno continuará dando seguimiento cercano a todos los factores y elementos de incertidumbre que inciden en el comportamiento de la inflación y sus perspectivas, y tomará las acciones que se requieran con base en la información adicional, de tal manera que la tasa de referencia sea congruente con la convergencia ordenada y sostenida de la inflación general a la meta del Banco de México en el plazo en el que opera la política monetaria.

La Junta mantendrá una postura monetaria prudente y dará un seguimiento especial, en el entorno de incertidumbre prevaleciente, al traspaso potencial de las variaciones del tipo de cambio a los precios, a la posición monetaria relativa en un contexto externo en el que persisten riesgos, así como a la evolución de las condiciones de holgura y presiones de costos en la economía. Ante la presencia y posible persistencia de factores que, por su naturaleza, impliquen un riesgo para la inflación y sus expectativas, la política monetaria se ajustará de manera oportuna y firme para lograr la convergencia de esta a su objetivo de 3%, así como para fortalecer el anclaje de las expectativas de inflación de mediano y largo plazos para que alcancen dicha meta.

- VOTACIÓN

Alejandro Díaz de León Carrillo, Irene Espinosa Cantellano y Javier Eduardo Guzmán Calafell

votaron a favor de reducir el objetivo para la Tasa de Interés Interbancaria a un día en 25 puntos base a un nivel de 7.50%.

Gerardo Esquivel Hernández y Jonathan Ernest Heath Constable votaron a favor de reducir el objetivo para la Tasa de Interés Interbancaria a un día en 50 puntos base a un nivel de 7.25%.

- OPINIONES/VOTOS DISIDENTES

Voto. Gerardo Esquivel Hernández

La inflación general se ha comportado mejor a lo previsto y pronto cumplirá un trimestre con valores muy cercanos a la meta inflacionaria. De hecho, la inflación acumulada hasta ahora permite anticipar que cerraremos el año con una inflación anual inferior a 3%. Si bien la inflación subyacente aún se encuentra en niveles relativamente altos, su tendencia reciente es claramente descendente y se estima que continúe así en los meses venideros. Por otro lado, la reducción generalizada de tasas de interés en otras economías, así como la ampliación de la brecha negativa del producto y la reducción de algunos riesgos tanto internos como externos, abrieron un espacio para el relajamiento de la postura monetaria relativa del país. Cabe recordar que México es un caso atípico al ser el único país latinoamericano que tiene simultáneamente una inflación cercana a su objetivo y una postura monetaria restrictiva. Por ello, considero que en esta ocasión era posible y deseable reducir en 50 puntos base la tasa de interés, sin que ello pusiera en riesgo ni comprometiera el mandato fundamental del Banco de México. Dadas las condiciones económicas actuales, una reducción de sólo 25 puntos base es demasiado poco y demasiado tarde.

Voto. Jonathan Ernest Heath Constable

La inflación general ha alcanzado 3.0% puntual, la actividad económica sigue estancada y las proyecciones indican que la brecha negativa del producto seguirá ampliándose. Se observan condiciones de lasitud monetaria a nivel global, mercados financieros relativamente estables y una moderación de los riesgos internos y externos, los cuales, no obstante, permanecen latentes. Todo lo anterior favorece una posición con una menor restricción.

Reitero que es necesario mantener una postura monetaria restrictiva para garantizar una inflación subyacente consistente con la meta de inflación. Sin embargo, los niveles de restricción de la postura actual son los más elevados de los últimos once años. En términos relativos, pese a las disminuciones a la tasa de política monetaria, esta postura no ha cambiado dado que el relajamiento monetario a nivel global ha continuado. En términos

absolutos, si bien ha habido una reducción, aún estamos muy por encima de la cota superior de las estimaciones de la tasa neutral de largo plazo. En consecuencia, existe un amplio margen de maniobra para la reducción propuesta, incluso si se considera que el balance de riesgos para la inflación, pese a estar equilibrado en el corto plazo, es incierto en un horizonte mayor de tiempo.

ANEXO

La información presentada en este Anexo fue elaborada para esta sesión por las Direcciones

Generales de Investigación Económica y de Operaciones de Banca Central, ambas del Banco de México, y no necesariamente refleja las consideraciones de los miembros de la Junta de Gobierno respecto de su decisión de política monetaria.

A.1. Condiciones externas

A.1.1. Actividad económica mundial

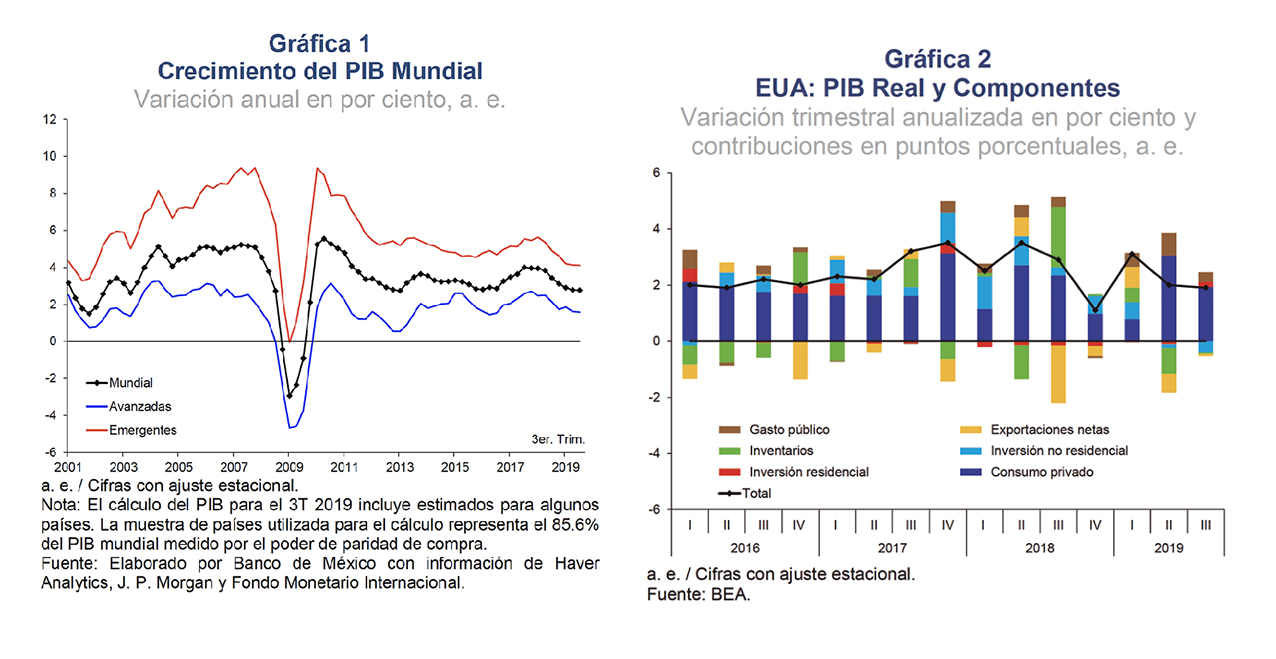

El crecimiento de la economía mundial siguió desacelerándose durante el tercer trimestre de 2019 (Gráfica 1). En particular, las prolongadas tensiones comerciales, los mayores riesgos geopolíticos y diversos factores idiosincrásicos continuaron provocando un deterioro de la actividad manufacturera, el comercio y la inversión, lo que se reflejó en revisiones a la baja en las expectativas de crecimiento de la economía global para 2019 y 2020. Por su parte, las inflaciones general y subyacente en las principales economías se mantuvieron en niveles reducidos y por debajo de las metas de sus respectivos bancos centrales. En respuesta a este entorno, algunas de estas instituciones han tomado acciones de relajamiento monetario en los últimos meses, mientras que algunos países también han adoptado mayores estímulos fiscales.

Si bien el crecimiento de la economía mundial sigue enfrentando riesgos significativos, algunos de estos se han venido atenuando en las últimas semanas, apoyando una recuperación de los mercados financieros internacionales. En particular, las tensiones entre Estados Unidos y China se moderaron con el anuncio de la intención de firmar un acuerdo comercial preliminar entre sus gobiernos. Por otra parte, se percibe una menor probabilidad de una salida desordenada del Reino Unido del bloque europeo, toda vez que el Parlamento Británico aprobó, en principio, el acuerdo de salida negociado entre su Primer Ministro y la Unión Europea, si bien rechazó el cronograma planteado. A su vez, la Comisión Europea aceptó una extensión al 31 de enero de 2020 para llegar al acuerdo final con el Reino Unido, en un entorno en el que se llevarán a cabo elecciones parlamentarias en este último país en diciembre. A pesar de los avances señalados, no puede descartarse un nuevo escalamiento en las tensiones comerciales entre China y Estados Unidos ni mayores afectaciones en las economías del Reino Unido y la zona del euro ante la elevada incertidumbre que prevalece sobre sus relaciones futuras, al tiempo que persisten diversos riesgos sociales y políticos en otros países.

En Estados Unidos, el ritmo de crecimiento del PIB se desaceleró ligeramente, al pasar de una tasa trimestral anualizada y ajustada por estacionalidad de 2.0% en el segundo trimestre, a una de 1.9% en el tercero (Gráfica 2). El menor crecimiento de la actividad económica estuvo asociado al mayor debilitamiento de la inversión de negocios y de las exportaciones netas, derivado, en buena medida, del escalamiento de las tensiones comerciales al principio del periodo. En contraste, el consumo privado siguió siendo apoyado por el aún sólido crecimiento del empleo, el aumento del ingreso personal disponible y la elevada confianza de los hogares, mientras que la inversión residencial registró una incipiente recuperación, luego de una prolongada atonía, impulsada por las menores tasas de interés hipotecarias.

La producción industrial se contrajo en septiembre a una tasa mensual de 0.4%, como resultado de las disminuciones que exhibieron tanto el sector manufacturero, debido a factores transitorios, como el minero, derivado de la menor actividad de perforación y extracción de crudo. En particular, el retroceso de 0.5% en ese mes de la producción manufacturera reflejó, en parte, la fuerte caída del sector automotriz, asociada, a su vez, con huelgas en dicho sector en ese país. No obstante, el resto de las manufacturas también mostraron un débil desempeño, toda vez que la producción que excluye la producción de vehículos y autopartes se redujo 0.2%. Por su parte, si bien el Índice de Gerentes de Compras del Sector Manufacturero (PMI, por sus siglas en inglés) presentó cierta recuperación durante septiembre y octubre, este continúa sugiriendo debilidad en dicho sector.

En este entorno, el mercado laboral en Estados Unidos siguió mostrando señales de fortaleza. Si bien el crecimiento de la nómina no agrícola se moderó, al pasar de un promedio de 188 mil plazas mensuales en el tercer trimestre, a 128 mil en octubre, ello se debió en gran parte a factores transitorios como la huelga registrada en el sector automotriz y al desvanecimiento de las contrataciones temporales en el sector público. Además, dicho ritmo continuó siendo superior al necesario para compensar la expansión de la fuerza laboral. Por su parte, la tasa de desempleo disminuyó de 3.7% en agosto a 3.6% en octubre, en un contexto en que la tasa de participación laboral siguió aumentando. Otros indicadores del mercado laboral, tales como la tasa de contrataciones y renuncias, han seguido reflejando condiciones de apretamiento en ese mercado. En este contexto, los salarios han seguido incrementándose a un ritmo moderado.

En la zona del euro, el PIB registró una tasa de crecimiento de 0.9% a tasa trimestral anualizada y ajustada por estacionalidad durante el tercer trimestre del año, cifra similar a la observada durante el segundo trimestre. Los indicadores disponibles sugieren que el crecimiento de la economía siguió siendo apoyado por el consumo privado y la inversión residencial, mientras que las exportaciones netas continuaron contribuyendo negativamente a la variación de la economía (Gráfica 8). En efecto, el crecimiento del consumo privado ha seguido mostrando una relativa fortaleza derivada del buen desempeño del mercado laboral y de la aún elevada confianza de los consumidores. Por su parte, la debilidad de la demanda externa ha continuado afectando la actividad manufacturera y la inversión de los negocios en esa región. El índice Compuesto de Gerentes de Compras se estabilizó en niveles bajos a principios del cuarto trimestre, lo que pudiera sugerir que se mantendrá un crecimiento moderado de la región en lo que resta del año. En este contexto, la tasa de desempleo se mantuvo en niveles bajos, fluctuando alrededor de 7.5%.

En Japón, el crecimiento del PIB se desaceleró significativamente durante el tercer trimestre, al registrar una tasa anualizada y ajustada por estacionalidad de 0.2%, luego de expandirse 1.8% durante el segundo, ante el fuerte deterioro de la demanda externa. Adicionalmente, los indicadores sobre confianza del consumidor y de los negocios continuaron deteriorándose, lo que, junto al aumento en los impuestos al consumo, pudiera acentuar la debilidad de esa economía. En este entorno, si bien el ritmo de creación de empleos se ha venido moderando, el mercado laboral mantuvo una relativa fortaleza. En particular, si bien la tasa de desempleo aumentó de 2.2% en agosto a 2.4% en septiembre, esta se ubicó todavía por debajo de la tasa de largo plazo.

El crecimiento de la actividad económica en la mayoría de las economías emergentes continuó siendo moderado durante el tercer trimestre del año. Destacó el debilitamiento de la economía china, al pasar de un crecimiento anual de 6.2% en el segundo trimestre a uno de 6.0% en el tercero, tasa más baja desde 1990. Por su parte, las economías de la región asiática han seguido siendo afectadas por el deterioro de la actividad manufacturera a nivel global. En América Latina el crecimiento ha sido menor a lo previamente anticipado debido, principalmente, a factores idiosincrásicos.

Los precios internacionales de las materias primas registraron, en su mayoría, una tendencia al alza durante las últimas semanas. En particular, luego de disminuir a finales de septiembre por la debilidad en la actividad económica mundial y la rápida recuperación de la producción de crudo en Arabia Saudita tras el ataque a sus principales instalaciones petroleras, los precios del crudo mostraron una recuperación parcial. Dicha recuperación se puede asociar con los avances en las negociaciones comerciales entre Estados Unidos y China; las crecientes expectativas de que la OPEP y sus aliados hagan un recorte adicional a las cuotas de producción actuales; y las aún sólidas cifras de crecimiento de Estados Unidos. Por su parte, los precios de los granos continuaron mostrando una tendencia al alza debido a condiciones climáticas desfavorables para los cultivos y a las mayores expectativas de que se logre un acuerdo comercial que involucre la compra por parte de China de importantes cantidades de estos bienes a Estados Unidos. Por último, los precios de los metales industriales mostraron un comportamiento mixto en el que se observaron incrementos en los precios del cobre y del aluminio, así como caídas en los precios del hierro y del acero.

A.1.2. Política monetaria y mercados financieros internacionales

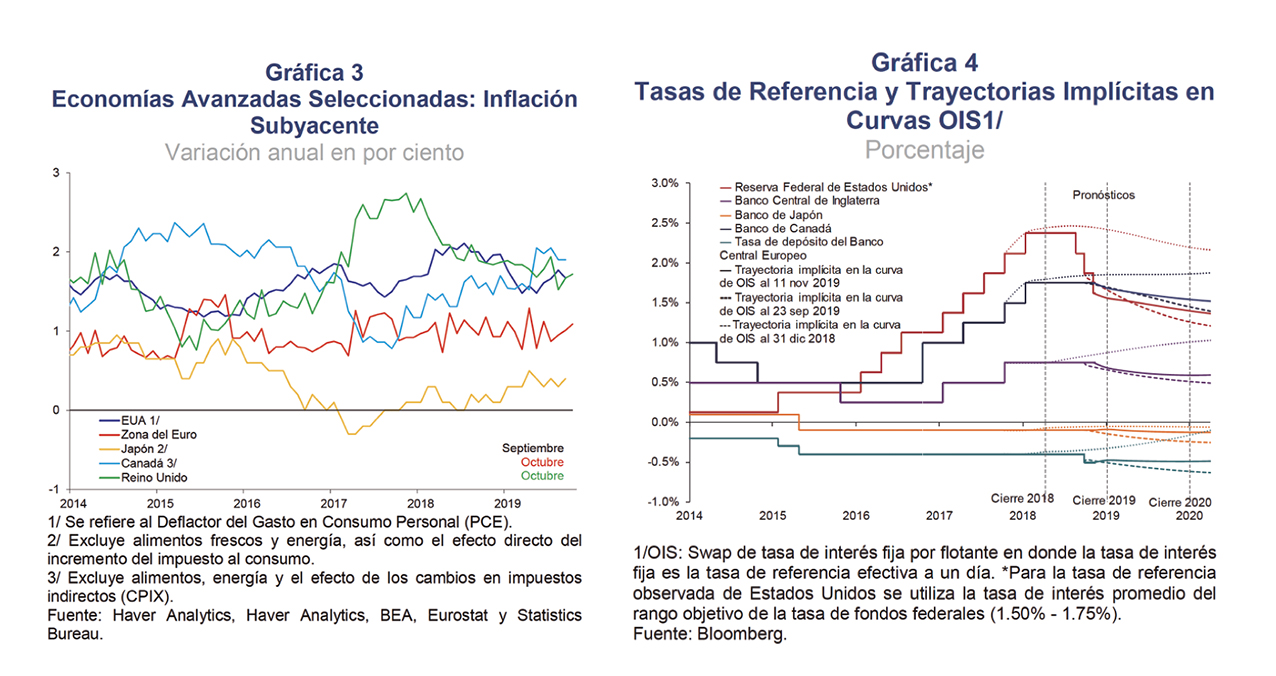

Las inflaciones general y subyacente en las principales economías avanzadas se mantuvieron en niveles reducidos y por debajo de las metas de sus respectivos bancos centrales, a pesar de que se mantiene el apretamiento de los mercados laborales y de que se han desvanecido algunos factores transitorios que las habían presionado a la baja (Gráfica 3). Asimismo, las expectativas de inflación provenientes de encuestas y las derivadas de instrumentos de mercado permanecen en niveles bajos. En Estados Unidos la inflación subyacente, medida por el deflactor del gasto en consumo personal, disminuyó de 1.4 a 1.3% en septiembre, situándose por debajo de la meta de la Reserva Federal, al tiempo que el componente subyacente lo hizo de 1.8 a 1.7%. En la zona del euro y Japón, la inflación subyacente se ha mantenido baja a pesar de los niveles reducidos de desempleo. En las economías emergentes, las inflaciones general y subyacente acentuaron su tendencia negativa, y en varios casos siguieron ubicándose por debajo de las metas de sus respectivos bancos centrales.

En este contexto, algunos bancos centrales han tomado acciones de relajamiento monetario ante los reducidos niveles de inflación, las menores expectativas de crecimiento y los mayores riesgos para la economía global. No obstante, se registraron ajustes en las expectativas de las posturas que algunos de los principales bancos centrales pudieran seguir hacia adelante, destacando el caso de la Reserva Federal de Estados Unidos. En particular, la trayectoria implícita en los futuros de las tasas de interés de referencia de las principales economías avanzadas sugiere que el ritmo de recortes pudiera ser más gradual de lo que se proyectaba hasta hace algunas semanas.

En su reunión de octubre, como se anticipaba, la Reserva Federal redujo en 25 puntos base el rango objetivo para la tasa de fondos federales, ubicándolo entre 1.5 y 1.75%. El presidente de la Reserva Federal afirmó que se continuará dando seguimiento a los efectos de las decisiones de esa Institución y a la información económica disponible, y aclaró que el rumbo de la política monetaria no está bajo una trayectoria predeterminada. Adicionalmente, agregó que la actual postura monetaria es la apropiada,

considerando los riesgos que enfrenta la economía. Destacó que se requeriría de un cambio importante en las condiciones económicas para modificar dicha perspectiva, lo que fue interpretado como una posible pausa en el proceso de reducción de la tasa de interés de fondos federales. En este entorno, la trayectoria implícita en los futuros de la tasa de fondos federales refleja la expectativa de un solo recorte adicional en 2020.

En su reunión de octubre, el Banco Central Europeo (BCE) ratificó las medidas anunciadas en su reunión previa y que representaron un cambio significativo en el rumbo de su política monetaria. En cuanto a su guía futura, destacó que los miembros del Comité esperan que las tasas se mantengan en los niveles actuales o por debajo de estos hasta que la inflación converja de forma robusta hacia niveles suficientemente cercanos pero menores a 2%. Respecto a su nuevo programa de compra de activos, reafirmó que espera que este continúe durante el tiempo que sea necesario para reforzar el impacto acomodaticio de sus tasas de política monetaria y que finalice poco tiempo antes de que comience a elevar sus tasas de interés referencia.

El Banco de Japón no modificó sus tasas de referencia en su reunión de octubre, si bien ajustó su guía futura de tasas de interés. En particular, en dicha reunión señaló que mantendría las tasas de interés en sus niveles actuales o más bajos hasta que estuviera confiado en que la meta de inflación de 2% no estuviera en riesgo, contrastando con el lenguaje anterior que sugería que las tasas permanecerían en niveles bajos hasta la primavera de 2020. El Banco de Japón también mencionó que no redujo sus tasas de referencia porque no considera que haya aumentado la probabilidad de que se registre un retroceso en el logro de su meta de estabilidad de precios. No obstante, disminuyó sus pronósticos de crecimiento e inflación para los próximos tres años.

El Banco de Canadá mantuvo la tasa de referencia sin cambio en 1.75% en su reunión de octubre, si bien discutió la posibilidad de un recorte en la misma para mitigar los riesgos a la baja que enfrenta el crecimiento en ese país. En su comunicado, esa Institución mencionó que prevé que la economía se desacelere durante el segundo semestre del año, anticipando un crecimiento menor al potencial como reflejo de la incertidumbre asociada con los conflictos comerciales, los ajustes en el sector energético y el desvanecimiento de factores transitorios que impulsaron la actividad productiva en el segundo trimestre. Adicionalmente, ese banco central señaló que en su determinación de su postura de política monetaria evaluará la posibilidad de que los efectos del debilitamiento de la economía mundial sobre la actividad económica en Canadá se extiendan más allá de la inversión y las manufacturas. En este contexto, indicó que seguirá de cerca los elementos que han apoyado el crecimiento, tales como el gasto en consumo privado, el sector inmobiliario y la política fiscal.

En su reunión de noviembre, el Banco de Inglaterra mantuvo su tasa de interés de referencia en 0.75% y el tamaño de su programa de compra de valores sin cambios, si bien dos miembros votaron a favor de recortar su tasa de interés. En su comunicado, señaló que la percepción de una salida desordenada del Reino Unido de la Unión Europea ha disminuido como consecuencia del reciente acuerdo negociado entre ambas regiones y de la extensión de la fecha límite para aprobar dicho acuerdo. No obstante, destacó que los riesgos para el crecimiento siguen sesgados a la baja debido a la incertidumbre que existe sobre la naturaleza de dicha transición. En este entorno, esa Institución condicionó su postura monetaria a la evolución del proceso de salida de la Unión Europea, al señalar que un apretamiento gradual y limitado sería necesario en caso de que esa economía se recupere de acuerdo a sus proyecciones y sin que se materialicen los riesgos que esta enfrenta.

En las economías emergentes, la mayoría de los bancos centrales continuaron con un proceso de relajamiento de su postura de política monetaria en un entorno de inflación baja y debilitamiento de la actividad económica externa e interna, especialmente en aquellas economías que han tenido una tasa de inflación por debajo de sus metas de inflación, destacando los casos de Arabia Saudita, Brasil, Chile, Filipinas, India, México, Tailandia, Turquía y Ucrania.

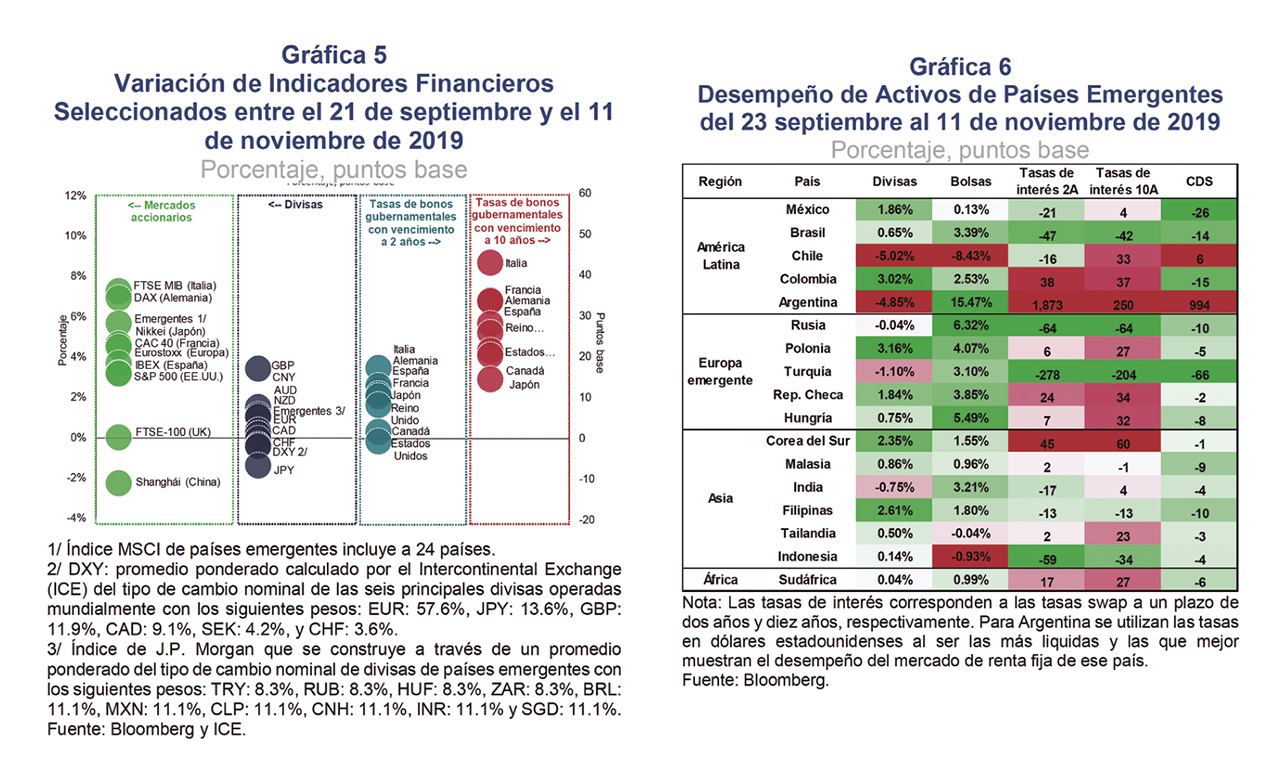

En las últimas semanas, los mercados financieros internacionales registraron una menor volatilidad, debido a que, como ya se mencionó, se han disipado parcialmente algunos factores de riesgo. Adicionalmente, las acciones de relajamiento monetario que han tomado algunos de los principales bancos centrales han contribuido al mejor desempeño de los mercados en las últimas semanas. El contexto descrito se tradujo en un clima de menor aversión al riesgo, reflejándose en ganancias en la mayoría de los índices accionarios y en incrementos en la mayoría de las tasas de interés de países avanzados, particularmente en los bonos de mayor plazo. Por su parte, se registró una depreciación de las divisas consideradas de refugio, como el yen, el franco suizo y el dólar, al tiempo que el resto de las divisas de economías avanzadas se apreciaron (Gráfica 5).

De igual modo, en las economías emergentes, se observó una apreciación de sus divisas y una recuperación de la mayoría de los índices accionarios (Gráfica 6). En este contexto, los flujos hacia activos financieros de las economías emergentes presentaron una tendencia positiva. En particular, se observaron flujos de entrada en activos de renta fija. Por su parte, los mercados de renta variable moderaron la tendencia de salida e incluso presentaron flujos de entrada en las últimas semanas. Cabe mencionar que en algunos casos particulares los mercados financieros se vieron afectados negativamente por la presencia de factores idiosincrásicos, destacando los casos de Chile y Argentina destacando los casos de Chile, donde se han registrado fuertes manifestaciones en demanda de reformas de carácter social, y de Argentina, donde los resultados de las elecciones generales y el próximo cambio de gobierno han generado incertidumbre sobre el rumbo de la política económica de ese país.

Es importante señalar que la relativa recuperación de los mercados en las últimas semanas aún podría revertirse ante la persistencia de varios factores de riesgo, tales como un debilitamiento mayor al anticipado de la actividad económica global; un incremento en la incertidumbre en torno a las relaciones económicas futuras del Reino Unido con la Unión Europea; un nuevo escalamiento en las tensiones comerciales entre Estados Unidos y sus principales socios comerciales; un aumento en la incertidumbre política y social en varios países; y un incremento en las tensiones geopolíticas en Medio Oriente, entre otros.

A.2. Evolución de la economía mexicana

A.2.1. Mercados en México

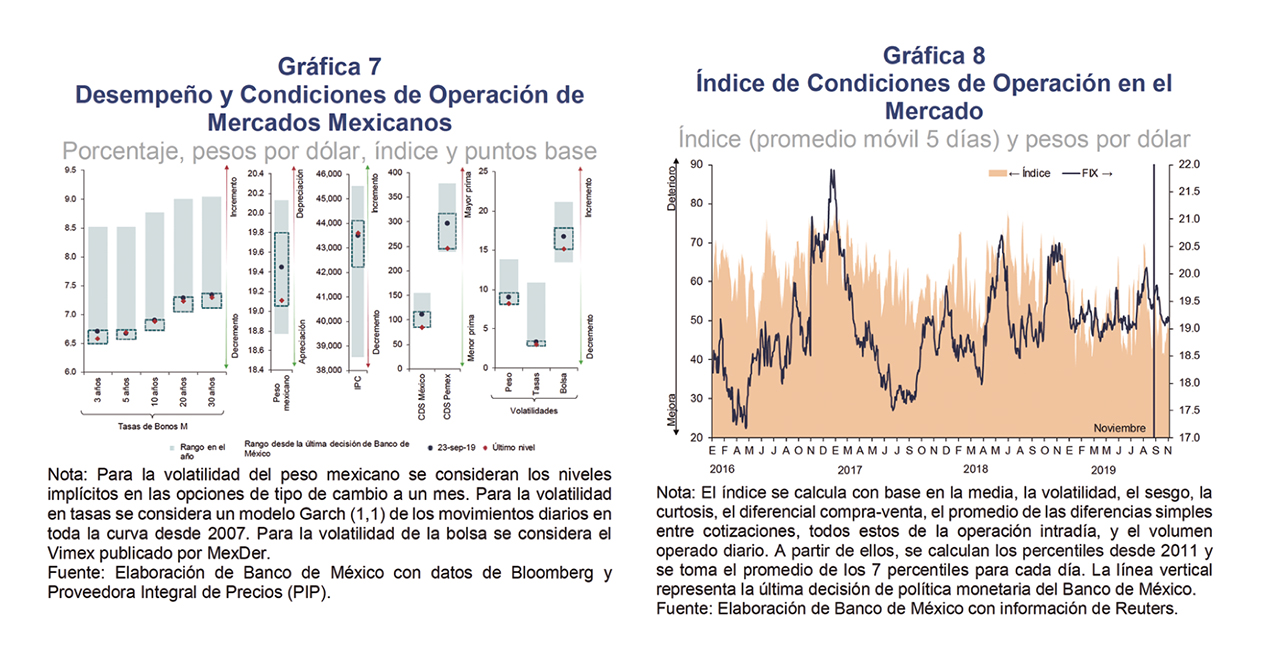

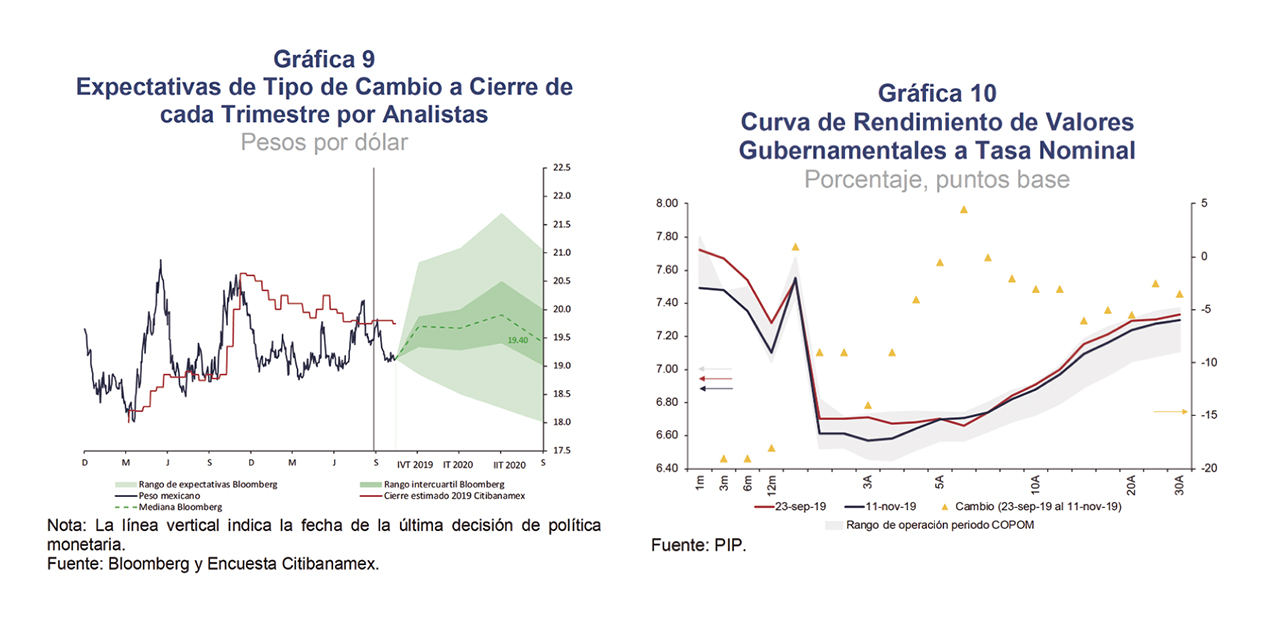

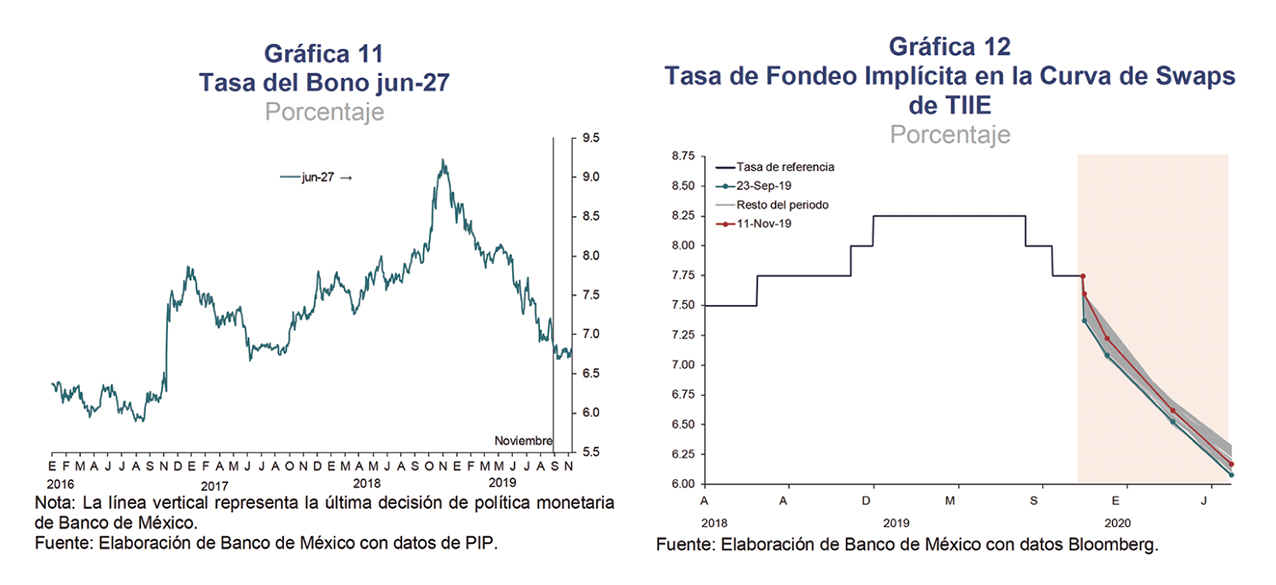

Desde la última decisión de política monetaria, los precios de los activos financieros en México mostraron un comportamiento positivo, en línea con sus pares emergentes (Gráfica 7). En particular, ante algunos episodios de volatilidad, la cotización de la moneda nacional frente al dólar operó en un rango entre 19.06 y 19.82 pesos por dólar, ubicándose al final del periodo en 19.12 pesos por dólar, lo que implicó una apreciación de 1.86% en el periodo. A su vez, las condiciones de operación prospectivas para la cotización de la moneda nacional implícitas en las opciones de tipo de cambio se mantuvieron estables (Gráfica 8). Por su parte, las expectativas de tipo de cambio de los analistas de diversas instituciones financieras mostraron un ligero ajuste a la baja para el cierre de 2019, de 19.80 a 19.75 pesos por dólar, en tanto que para el cierre de 2020 aumentaron de 20.00 a 20.07 pesos por dólar (Gráfica 9).

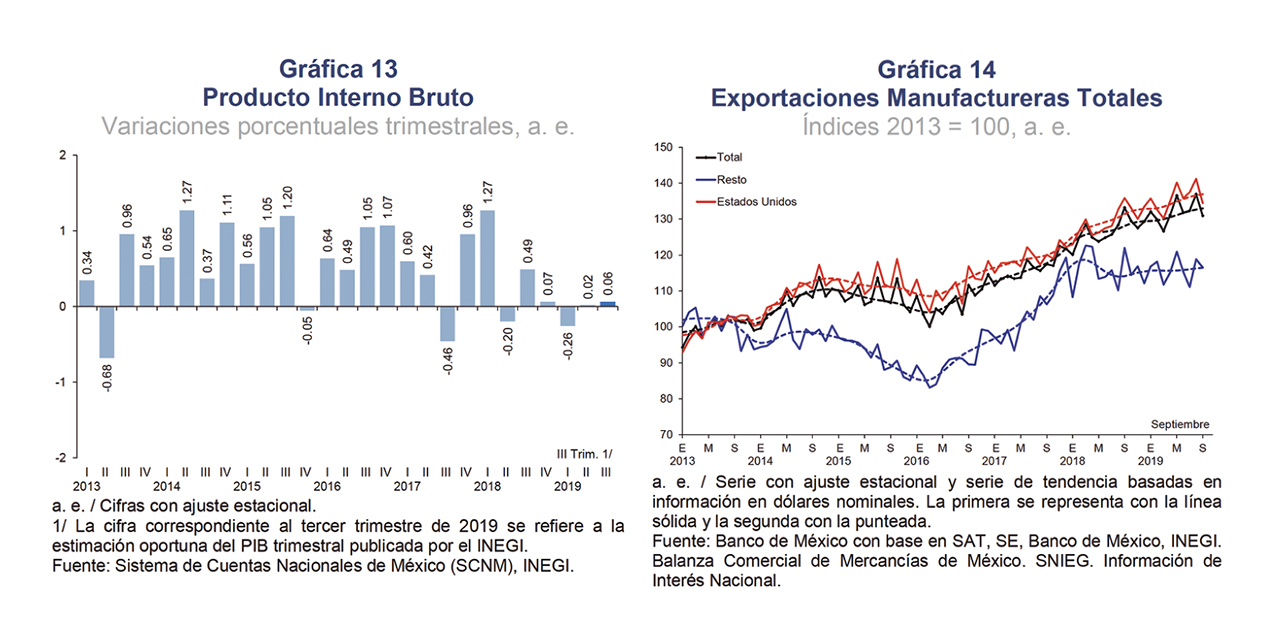

Las tasas de interés de los valores gubernamentales continuaron reflejando los efectos de las menores tasas de interés externas. Así, en su mayoría presentaron disminuciones, las cuales fueron de hasta 15 puntos base en los plazos mayores a un año (Gráfica 10). Cabe señalar que las tasas de interés de los bonos de mayor plazo acumulan reducciones de más de dos puntos porcentuales desde el punto más elevado alcanzado a finales del año anterior (Gráfica 11).

En cuanto a las expectativas respecto a la trayectoria de la tasa de referencia de política monetaria, la información implícita en la curva de swaps de TIIE incorpora que la tasa de fondeo se ubique en niveles de 7.23% a finales de año (Gráfica 12), prácticamente en línea con la mediana de la encuesta de Citibanamex, que espera se ubique en 7.25%. Respecto del cierre de 2020, las variables de mercado incorporan tasas ligeramente por debajo de 6%, mientras que la mediana de dicha encuesta a economistas se ajustó a la baja, de 6.75 a 6.50%.

A.2.2. Actividad económica en México

La estimación oportuna del PIB para el tercer trimestre de 2019 publicada por el INEGI muestra que se ha mantenido el estancamiento que la actividad económica en México ha venido exhibiendo por varios trimestres (Gráfica 13). Dicho comportamiento reflejó la desaceleración de las exportaciones, la debilidad del consumo privado y el desempeño desfavorable que ha mantenido la inversión.

En relación con el desempeño de la demanda externa, en el tercer trimestre de 2019 las exportaciones manufactureras mostraron una pérdida de dinamismo respecto del trimestre previo, en un entorno en el que prevalecen las tensiones comerciales y el debilitamiento del comercio mundial. Dicha evolución se asoció con la debilidad de las exportaciones no automotrices, toda vez que las automotrices siguieron avanzando. Por destino, las exportaciones manufactureras dirigidas a Estados Unidos mantuvieron una tendencia al alza, en tanto que en las canalizadas al resto del mundo se extendió la atonía observada desde mediados de 2018 (Gráfica 14).

Respecto de la evolución de la demanda interna, de acuerdo con su indicador mensual, a mediados del tercer trimestre de 2019 persistió la debilidad que el consumo privado ha venido exhibiendo desde finales de 2018, explicada por cierta atonía tanto en el consumo de bienes, como en el de servicios. Indicadores más oportunos del consumo, aunque de menor cobertura, tales como los ingresos en establecimientos comerciales al menudeo y las ventas de las industrias manufactureras más relacionadas con el consumo de bienes en el mercado nacional mantuvieron una tendencia positiva a mediados del tercer trimestre del año. En contraste, las ventas de vehículos ligeros siguieron mostrando una trayectoria descendente. Por su parte, prevaleció el desempeño desfavorable que la inversión fija bruta ha presentado por varios trimestres. A su interior, persistió la tendencia negativa que la inversión en maquinaria y equipo ha mostrado desde inicios de 2018, al tiempo que la inversión en construcción siguió exhibiendo un debilidad, si bien con cierta reactivación en agosto.

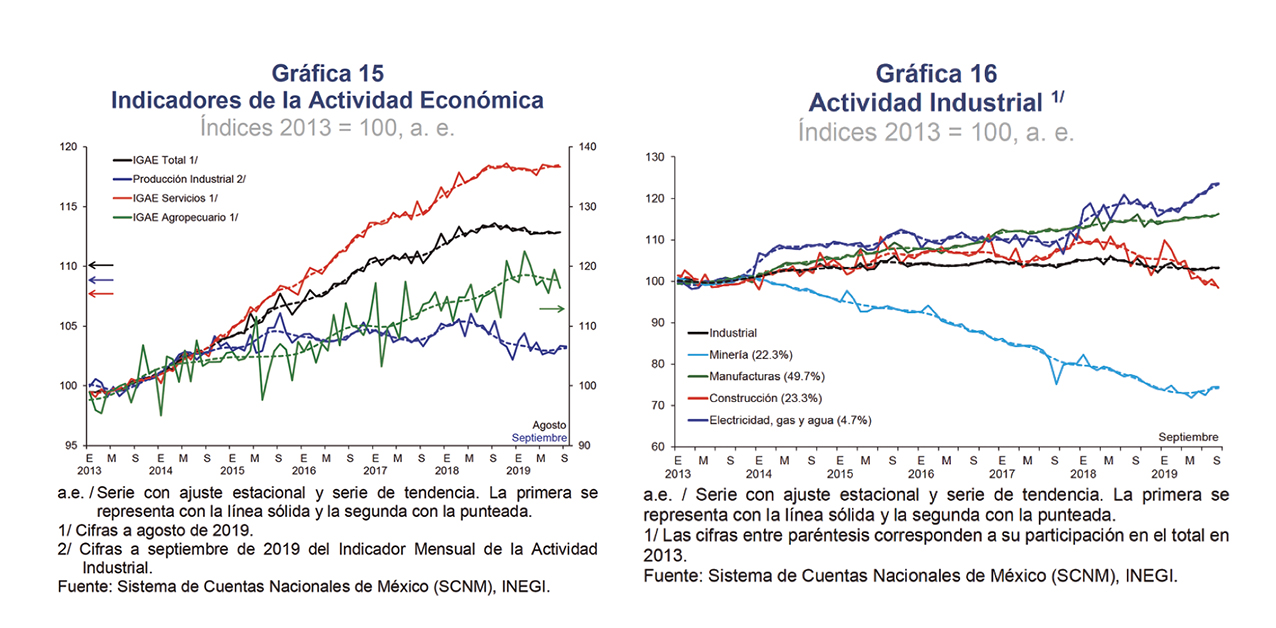

Por el lado de la producción, de acuerdo con la información oportuna, el incipiente avance de la actividad económica en el tercer trimestre de 2019 reflejó la atonía de la actividad industrial y el estancamiento de las actividades terciarias, al tiempo que las actividades primarias revirtieron la contracción presentada en el segundo trimestre del año en curso (Gráfica 15). Al interior de las actividades secundarias, se acentuó la trayectoria decreciente de la construcción, al tiempo que las manufacturas mantuvieron una trayectoria al alza, si bien con cierta pérdida de dinamismo respecto del trimestre previo. A su vez, la minería exhibió un incipiente cambio de tendencia favorable, resultado que se puede asociar con la estabilización de la plataforma petrolera (Gráfica 16). Por su parte, los servicios mostraron un cambio de tendencia negativo hacia el final del trimestre, el cual se explica por la evolución desfavorable de los agregados de servicios financieros e inmobiliarios; de comercio al por menor; de servicios educativos y de salud; de servicios de alojamiento y preparación de alimentos; de actividades de gobierno; y de servicios de esparcimiento. En contraste se observaron avances en los rubros de comercio al por mayor; de servicios de transporte e información; y de servicios profesionales.

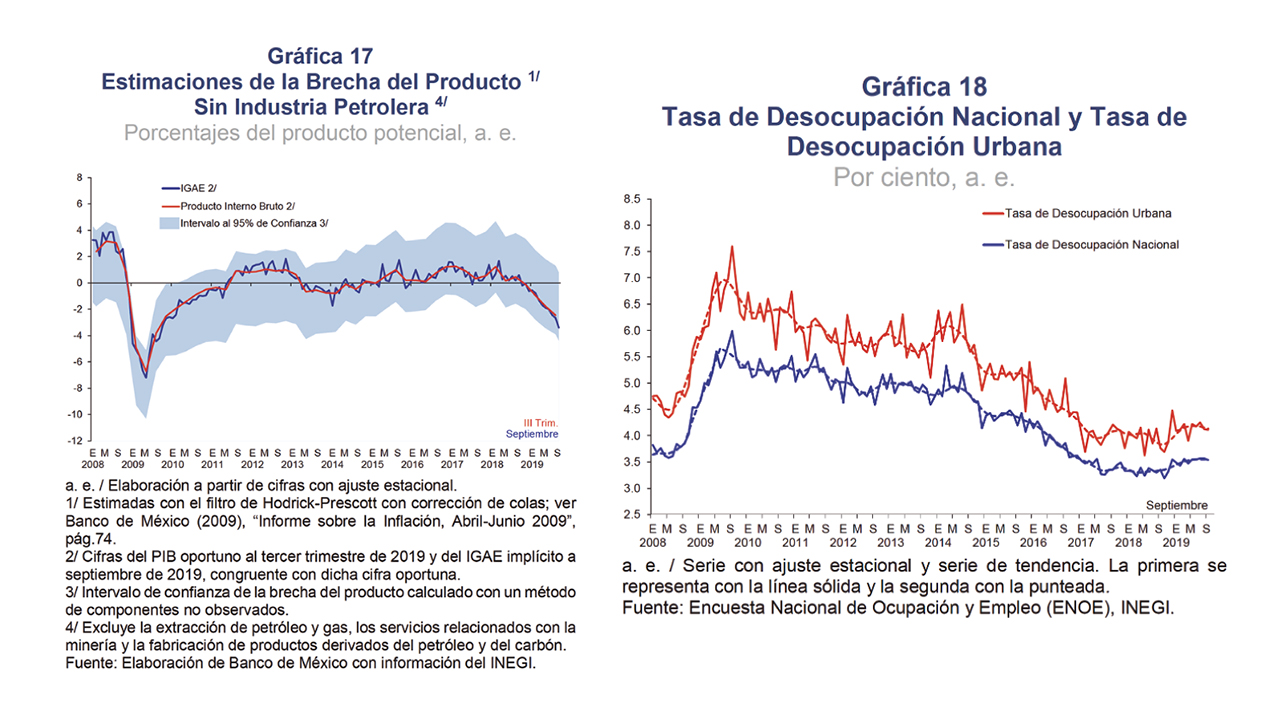

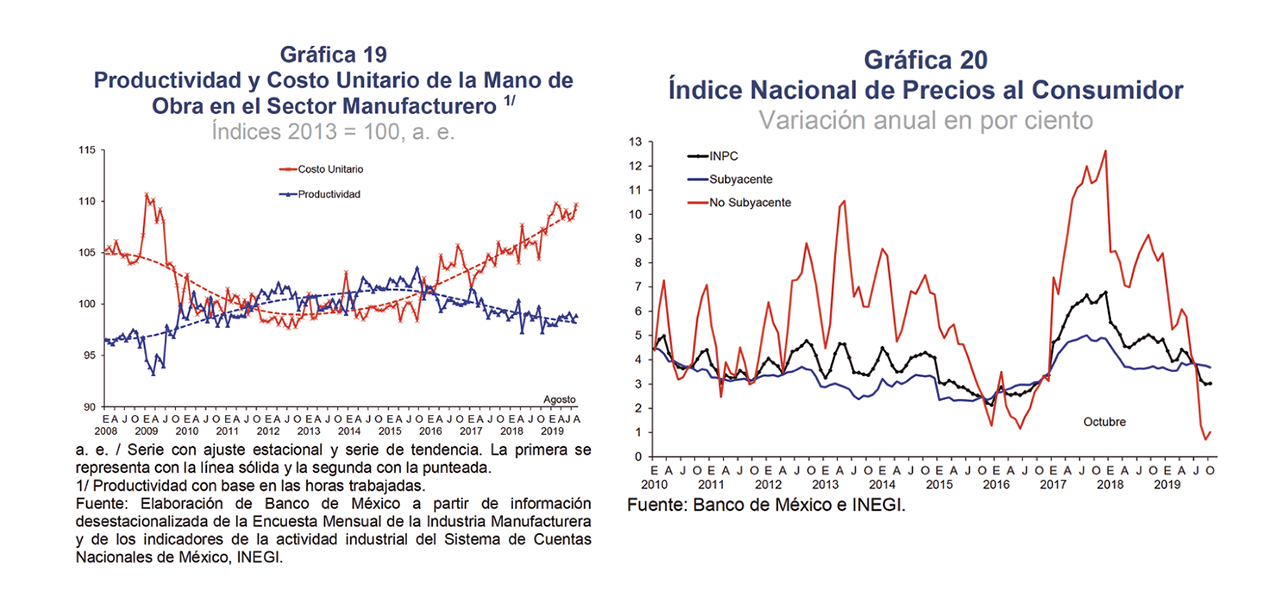

En cuanto a la posición cíclica de la economía, se estima que las condiciones de holgura se hayan ampliado en terreno negativo a un ritmo mayor al previsto en el tercer trimestre de 2019. En particular, las estimaciones de la brecha del producto, tanto la que se basa en el PIB total, como la que excluye al sector petrolero, mostraron una magnitud negativa mayor que la del trimestre previo (Gráfica 17). Respecto de las condiciones del mercado laboral, tanto la tasa de desocupación nacional, como la urbana, permanecieron en niveles superiores a los reportados durante la mayor parte de 2018 (Gráfica 18), al tiempo que la creación de puestos de trabajo afiliados al IMSS siguió exhibiendo una desaceleración en su ritmo de crecimiento. Por su parte, a mediados del tercer trimestre de 2019 los costos unitarios de la mano de obra en el sector manufacturero continuaron ubicándose en niveles relativamente elevados (Gráfica 19).