CitiBanamex revisa a la baja su pronóstico de crecimiento del PIB para México en 2019 de 1.2 a 0.9%

- También modificó su pronóstico de crecimiento del PIB para 2020 a 1.5% desde 1.7%.

- El Grupo observa un tipo de cambio más volátil que cerraría 2019 y 2020 en 19.8 y 20.3 pesos por dólar, respectivamente, vs. 19.6 y 19.9 pesos por dólar de su estimación previa.

- Continua esperando una inflación de 3.8% y la tasa de referencia en 7.75% al cierre de 2019.

Marea baja: las perspectivas de crecimiento continúan su tendencia de disminución

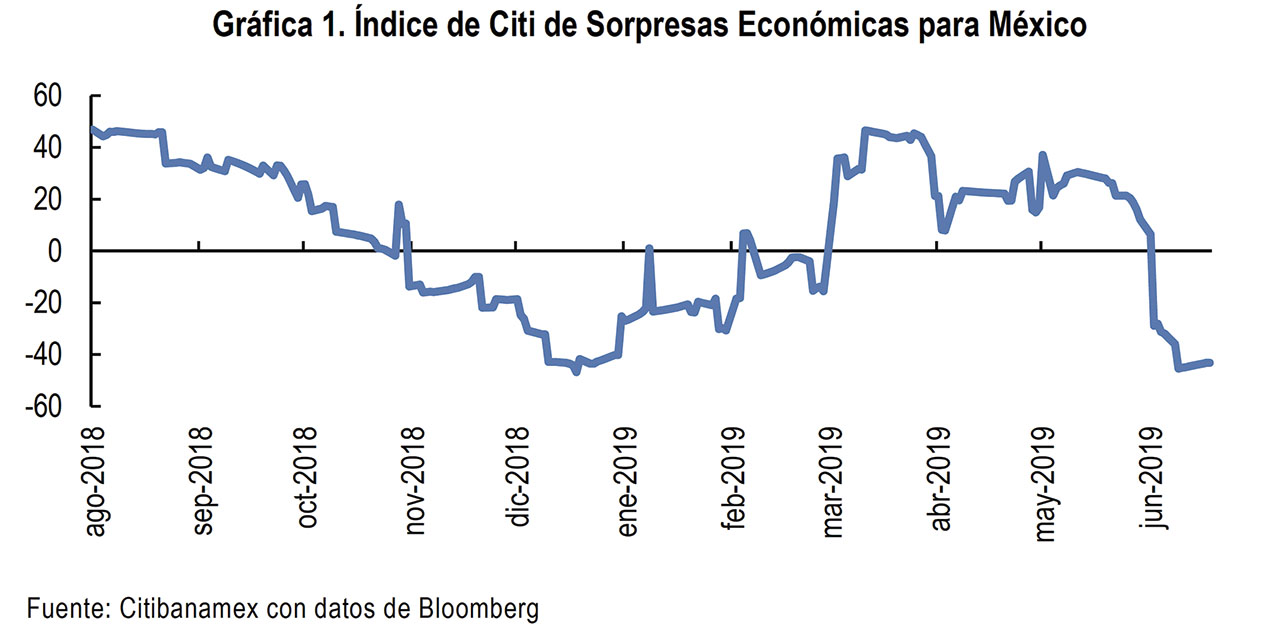

Han sido 30 días tumultuosos. Desde la última revisión a nuestro marco macroeconómico el 15 de mayo, México se ha visto afectado por una serie de noticias negativas, incluyendo las amenazas arancelarias del Presidente Trump y acciones crediticias negativas por parte de Fitch y Moody’s al soberano y a otras entidades mexicanas. Asimismo, los flujos de datos siguen mostrando un sesgo preocupante a la baja: el gasto público durante enero-abril fue 6% menor al programado en el presupuesto (un rezago de alrededor de 110 mil millones de pesos), en buena medida por cifras bajas de inversión pública; además, continúa la desaceleración en la creación de empleos formales, con los registros en el IMSS creciendo a una tasa anual de 2.4% en mayo, la más baja desde marzo de 2010. En este sentido, nuestro índice Citi de Sorpresas Económicas para México se ha vuelto negativo (Gráfica 1).

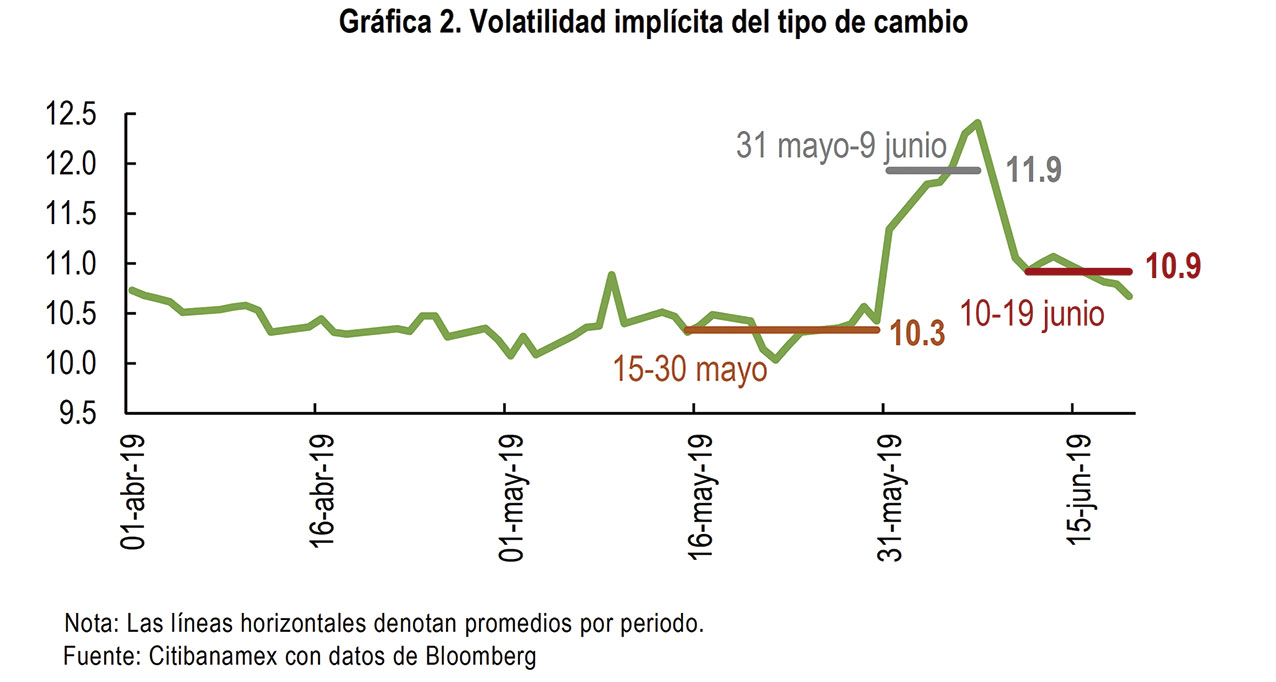

Tal vez más importante es que la potencial ventaja de eventos como la ratificación del T-MEC ahora se ve contrarrestada por una política comercial que se vuelve, en general, más incierta. Como lo argumentamos en una nota reciente, independientemente del resultado que se daría a conocer a más tardar el 10 de junio sobre la amenaza de Trump de imponer un arancel del 5% a todas las importaciones de México, el uso de instrumentos de política comercial para conseguir otros objetivos en la compleja agenda bilateral marcó una diferencia. En efecto, aun cuando los aranceles no parecen ser una amenaza inminente, ahora es claro que podrían invocarse otra vez en el futuro, lo que representa tiempos más inciertos hacia adelante para la economía mexicana. Algunos indicadores macrofinancieros ya parecen haber incorporado este riesgo (Gráfica 2). Por lo tanto, aunque la aprobación del T-MEC por parte del Senado mexicano es bienvenida, ya no vemos esto, ni su potencial ratificación por los legisladores en Estados Unidos y Canadá, como una garantía “anti-balas” de que es la última vez que escuchamos de amenazas arancelarias en Norteamérica.

Y la incertidumbre pega en donde duele más…

Y la incertidumbre pega en donde duele más…

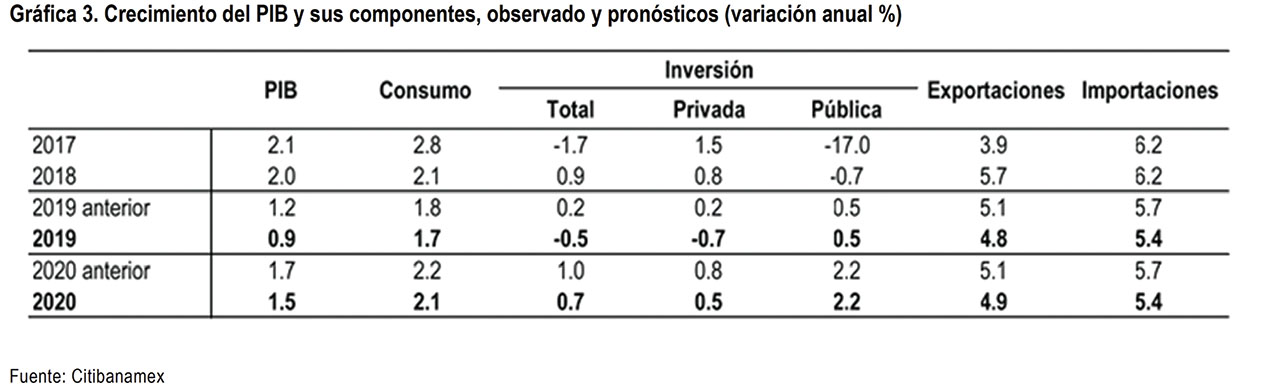

El hecho de que no haya entera confianza en las reglas del juego en el frente comercial no ayuda dadas las ya debilitadas perspectivas de la inversión. Al respecto, ajustamos significativamente a la baja nuestra previsión de crecimiento de la inversión privada, desde un 0.2% a -0.7% para 2019, y de 0.8% a 0.5% para 2020 (Gráfica 3). Dadas estas modificaciones, así como por un flujo de datos más débiles, revisamos a la baja nuestro pronóstico de crecimiento del PIB para 2019, por cuarta vez desde noviembre de 2018, a 0.9% desde 1.2% anteriormente. Modificamos también nuestro pronóstico de crecimiento del PIB para 2020 a 1.5% desde 1.7%.

En el frente financiero, la incertidumbre respecto a la política comercial implica un tipo de cambio más volátil (como se ilustra en la Gráfica 2); ahora vemos el tipo de cambio en 19.8 pesos por dólar al cierre de 2019 vs. 19.6 pesos por dólar anteriormente. Para el cierre de 2020, esperamos que la paridad peso-dólar sea de 20.3 pesos por dólar vs. Una estimación previa de 19.9. Hacemos notar que esta depreciación del peso se espera en un contexto de un dólar relativamente más débil contra otras monedas emergentes.

Continuamos esperando una inflación de 3.8% y la tasa de referencia en 7.75% al cierre de 2019. Una actividad económica más débil y un peso más depreciado implican fuerzas contrarias sobre el crecimiento del INPC, que en este contexto estimamos que se compensan. En el caso de la tasa de política monetaria, Banxico continuará confrontándose a una disyuntiva importante dados los sesgos inflacionarios al alza —resultado de los fuertes incrementos en salarios, mayor volatilidad y primas de riesgo, etc.—, al tiempo que los riesgos recesivos continúan aumentando. Desde luego, una Fed más “paloma” da a Banxico más margen de maniobra, lo que consideramos fortalece nuestro pronóstico actual de un primer recorte en la tasa de 25pb en septiembre de 2019.

Continuamos esperando una inflación de 3.8% y la tasa de referencia en 7.75% al cierre de 2019. Una actividad económica más débil y un peso más depreciado implican fuerzas contrarias sobre el crecimiento del INPC, que en este contexto estimamos que se compensan. En el caso de la tasa de política monetaria, Banxico continuará confrontándose a una disyuntiva importante dados los sesgos inflacionarios al alza —resultado de los fuertes incrementos en salarios, mayor volatilidad y primas de riesgo, etc.—, al tiempo que los riesgos recesivos continúan aumentando. Desde luego, una Fed más “paloma” da a Banxico más margen de maniobra, lo que consideramos fortalece nuestro pronóstico actual de un primer recorte en la tasa de 25pb en septiembre de 2019.