BANXICO ajusta a la baja la estimación de crecimiento del país para 2019, lo sitúa entre el 1.1 y 2.1%

Resumen

Desde finales de 2014, la economía nacional ha enfrentado una secuencia de choques adversos, que han implicado una mayor restricción de financiamiento externo. Entre estos choques, destaca la caída en los precios internacionales del petróleo desde la segunda mitad de 2014 lo que, junto con la importante contracción en la plataforma petrolera, condujo a que la balanza comercial petrolera en 2015 pasara de ser superavitaria a deficitaria. Además, la economía mexicana comenzó a resentir la incertidumbre sobre el futuro de la relación comercial con Estados Unidos y Canadá, así como los efectos del proceso de normalización monetaria de la Reserva Federal sobre las condiciones de financiamiento internacionales. El ajuste de la economía mexicana ante este entorno requería una reducción en el déficit de la cuenta corriente, de manera que este fuera congruente con la menor disponibilidad de recursos financieros externos. Este ajuste resultaba complejo, ya que además de los menores recursos externos, el ajuste necesario se amplió por el importante deterioro de la balanza comercial petrolera. Ello requirió un ajuste de mayor magnitud en la balanza comercial no petrolera. Para lograr lo anterior fue necesaria una considerable depreciación del tipo de cambio real.

En este proceso era necesario que el ajuste de la economía ocurriera ordenadamente, facilitando un importante cambio en precios relativos y sin que ello condujera a efectos de segundo orden sobre el proceso de formación de precios. Es decir, evitar que las expectativas de inflación se vieran afectadas. Además, eran necesarias medidas que permitieran compensar los menores recursos externos con mayores recursos internos y disminuir la absorción de recursos por parte del sector público. Ello para atenuar los efectos de una menor disponibilidad de recursos financieros externos sobre el financiamiento al sector privado. En este contexto, la respuesta de política macroeconómica consistió en mejorar la postura de finanzas públicas y en ajustar la postura de política monetaria. Esta última ha buscado hacer frente a las presiones inflacionarias y al deterioro en el balance de riesgos para la inflación en el entorno descrito, contribuyendo al anclaje de las expectativas de inflación de mediano y largo plazos. Además, ha inducido una reasignación intertemporal de gasto de los agentes económicos, incentivando el ahorro, en especial en instrumentos a plazo. Así, la política monetaria ha contribuido a mitigar los efectos de la mayor restricción de financiamiento externo y a propiciar un ajuste ordenado de la economía.

Más recientemente, durante 2018, persistió un entorno de marcada incertidumbre asociada tanto a factores globales, como a otros más directamente relacionados con la economía nacional, el cual condujo a que la restricción de financiamiento externo se agudizara. Entre los factores externos, figuraron las tensiones comerciales a nivel global, el proceso de normalización monetaria en Estados Unidos, así como diversos riesgos políticos y geopolíticos. Respecto de los factores que tienen una incidencia más directa sobre la economía mexicana, durante la primera mitad del año destacó la incertidumbre asociada al proceso electoral. Asimismo, en dicho periodo también persistió un ambiente incierto en torno al futuro de la relación comercial de México con Estados Unidos y Canadá, el cual disminuyó durante el cuarto trimestre de 2018 como resultado del anuncio de un nuevo acuerdo comercial en Norteamérica. No obstante, en este último trimestre, a la persistencia de los factores globales señalados, se añadió la incertidumbre asociada a algunas políticas de la nueva administración. En este contexto, durante buena parte del cuarto trimestre, los mercados financieros nacionales mostraron una alta volatilidad, una depreciación del tipo de cambio, así como un aumento en las tasas de interés de largo plazo y en las primas de riesgo en general. Inclusive, dos calificadoras cambiaron la perspectiva de la calificación soberana de estable a negativa. No obstante, hacia finales del año mejoró el desempeño de los mercados financieros nacionales, incluido el cambiario. Entre los factores que contribuyeron a lo anterior se encuentran acontecimientos externos como la reducción en las tasas de interés en Estados Unidos y el debilitamiento del dólar, así como factores internos como el Paquete Económico para 2019 aprobado por el H. Congreso de la Unión, el cual considera un superávit primario de 1% del PIB, y la aceptación de los inversionistas a la oferta de recompra de bonos del Nuevo Aeropuerto Internacional de México (NAIM). Así, en las últimas semanas los precios de los activos financieros en México mostraron un mejor desempeño. El peso mexicano registró una apreciación y una disminución en su volatilidad, al tiempo que las primas de riesgo soberano y las tasas de interés de mediano y largo plazos se redujeron, revirtiendo en parte los incrementos que habían registrado en los últimos meses de 2018, si bien aún se mantienen en niveles relativamente elevados. No obstante, la agencia calificadora Fitch anunció la reducción de la calificación crediticia de Pemex, lo que implicará mayores costos de financiamiento para esta empresa y advierte los retos que enfrenta, subrayando su importancia para la economía del país y, en particular, para las finanzas públicas. Al respecto, cabe señalar que se han anunciado acciones en apoyo a la situación financiera de Pemex.

Profundizando en el entorno externo, los indicadores disponibles sugieren que la desaceleración de la economía mundial durante el cuarto trimestre de 2018 fue más marcada de lo previsto, presentándose un menor dinamismo en la mayoría de las principales economías avanzadas y en algunas emergentes, destacando los casos de la zona del euro, China y, en menor medida, Estados Unidos. Los indicadores de la actividad manufacturera, del comercio internacional y de la confianza de los negocios confirman la perspectiva de un debilitamiento más profundo de la economía global al anticipado. Adicionalmente, las perspectivas de la economía mundial para el 2019 y 2020 se revisaron a la baja y persisten riesgos importantes, destacando la incertidumbre sobre las tensiones comerciales entre Estados Unidos y China, la de una salida desordenada del Reino Unido de la Unión Europea, la de un crecimiento de China menor al esperado y la de un escalamiento en las tensiones políticas y geopolíticas en distintas regiones.

En este sentido, el recuadro titulado El Escalamiento de Tensiones Comerciales y sus Potenciales Efectos sobre la Economía Global realiza una estimación de los posibles efectos de la imposición de diversas medidas arancelarias para diferentes países, tomando en cuenta la compleja red de vínculos productivos entre países y sectores. Se estima que el efecto de las medidas arancelarias implementadas hasta el momento sobre el ingreso real es limitado, aunque negativo para todos los países considerados. Sin embargo, un escalamiento de medidas restrictivas al comercio, como las que están siendo consideradas por algunos países, eleva significativamente los efectos adversos para la economía global, en particular para Estados Unidos y China. Si bien para nuestro país se estima un efecto moderado, tanto para la actividad económica como para el nivel de precios, persisten riesgos adicionales provenientes de un agravamiento de los conflictos comerciales, al afectarse ganancias en productividad que se han logrado por la inserción a las Cadenas Globales de Valor.

Así, en un contexto de menor dinamismo económico y menores precios del petróleo, las presiones inflacionarias se moderaron en la mayoría de las economías, y ello dio lugar a la expectativa de un ritmo de normalización de la postura monetaria de los principales bancos centrales más lento de lo que se anticipaba anteriormente. En particular, la Reserva Federal modificó sustancialmente su mensaje, al señalar que serán pacientes para realizar cambios en el rango de su tasa objetivo. Esto contribuyó a que, si bien durante la mayor parte del periodo que cubre este Informe los mercados financieros operaron en un clima de elevada aversión al riesgo y volatilidad, a partir de finales de 2018 los mercados financieros, tanto en economías avanzadas como emergentes, registraran un desempeño más favorable, si bien aún con niveles bajos de apetito por riesgo.

En relación con esto último, el recuadro titulado Política Monetaria de la Reserva Federal de Estados Unidos y Comportamiento de los Mercados Financieros Internacionales presenta un recuento de cómo los cambios en la evolución esperada de la postura monetaria de la Reserva Federal se vieron reflejados en los mercados financieros internacionales. Así, el mensaje reciente de la Reserva Federal respecto a mostrar paciencia acerca de futuras alzas de su tasa de interés se ha reflejado, hasta ahora, en un menor apretamiento de las condiciones financieras globales. Sin embargo, no se pueden descartar episodios adicionales de volatilidad financiera provenientes de sorpresas en la evolución de la economía que conduzcan a un ajuste en la postura de la política monetaria.

En relación con esto último, el recuadro titulado Política Monetaria de la Reserva Federal de Estados Unidos y Comportamiento de los Mercados Financieros Internacionales presenta un recuento de cómo los cambios en la evolución esperada de la postura monetaria de la Reserva Federal se vieron reflejados en los mercados financieros internacionales. Así, el mensaje reciente de la Reserva Federal respecto a mostrar paciencia acerca de futuras alzas de su tasa de interés se ha reflejado, hasta ahora, en un menor apretamiento de las condiciones financieras globales. Sin embargo, no se pueden descartar episodios adicionales de volatilidad financiera provenientes de sorpresas en la evolución de la economía que conduzcan a un ajuste en la postura de la política monetaria.

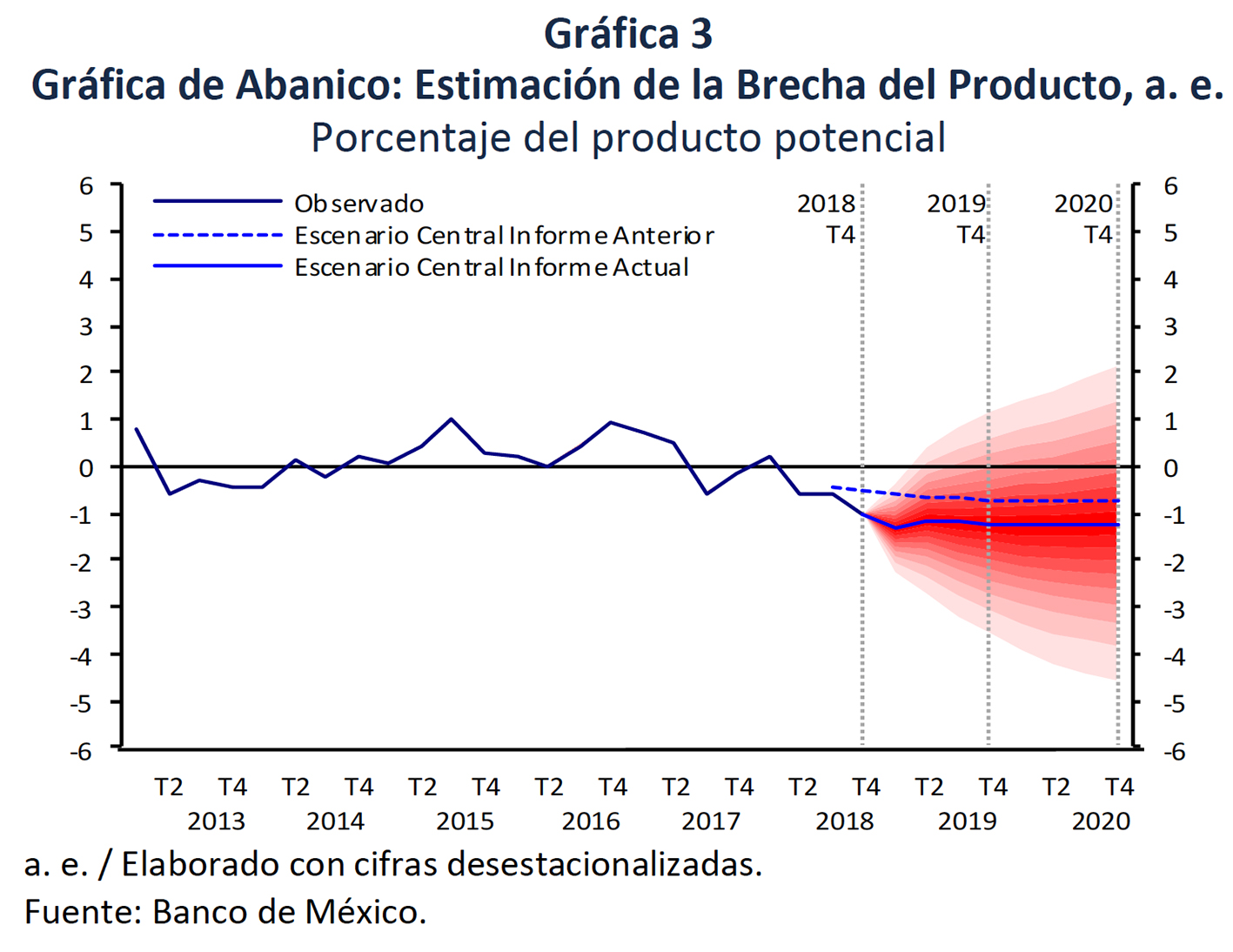

En el ámbito interno, en el último trimestre de 2018 la actividad económica exhibió una importante desaceleración respecto del tercero, la cual podría prolongarse hacia inicios del 2019. Esto último influido tanto por la desaceleración de la economía global, como por cierta debilidad de la demanda interna y algunos factores de carácter transitorio. En particular, en el periodo que se reporta las exportaciones y, en menor grado, el consumo presentaron un menor dinamismo, al tiempo que se acentuó la trayectoria negativa de la inversión. En este contexto, se estima que las condiciones de holgura en la economía se relajaron respecto del trimestre anterior. En particular, las estimaciones de la brecha del producto exhibieron niveles inferiores respecto de los del trimestre previo.

En lo que se refiere a la evolución más reciente de la inflación general anual, esta bajó de un promedio de 4.91 a uno de 4.82% entre el tercer y el cuarto trimestre de 2018, y disminuyó a 3.89% en la primera quincena de febrero de 2019. Esta reducción se debió, fundamentalmente, a los menores niveles que se observaron en la inflación no subyacente anual, toda vez que la inflación subyacente anual continuó mostrando resistencia a disminuir. En particular, entre los trimestres señalados, la inflación no subyacente anual se redujo de un promedio de 8.78 a 8.32%, y se ubicó en 5.15% en la primera quincena de febrero, lo cual fue resultado, en buena medida, de las menores tasas de crecimiento anual de los precios de los energéticos. En contraste, la inflación subyacente anual promedio fue 3.64 y 3.68% en los trimestres mencionados, alcanzando 3.51% en la primera quincena de febrero. El comportamiento de esta última es producto de la magnitud y la simultaneidad de los choques descritos, entre los que destacan los efectos indirectos provocados por los incrementos en los precios que habían presentado varios energéticos, además del comportamiento que tuvieron durante la mayor parte de 2018 el tipo de cambio y los salarios reales, así como por las condiciones de relativamente poca holgura en la economía. Asimismo, la inflación subyacente también ha sido afectada indirectamente por los incrementos de precios que, desde el cuarto trimestre de 2018, presentaron algunos productos agropecuarios, si bien estos choques se han tendido a revertir a inicios de febrero. En este contexto, el tipo de choques que la han afectado, así como los niveles relativamente elevados que aún exhibe la inflación subyacente, podrían estar contribuyendo a que dicho indicador presente mayor persistencia y dificultad para converger a 3%.

En lo que se refiere a la evolución más reciente de la inflación general anual, esta bajó de un promedio de 4.91 a uno de 4.82% entre el tercer y el cuarto trimestre de 2018, y disminuyó a 3.89% en la primera quincena de febrero de 2019. Esta reducción se debió, fundamentalmente, a los menores niveles que se observaron en la inflación no subyacente anual, toda vez que la inflación subyacente anual continuó mostrando resistencia a disminuir. En particular, entre los trimestres señalados, la inflación no subyacente anual se redujo de un promedio de 8.78 a 8.32%, y se ubicó en 5.15% en la primera quincena de febrero, lo cual fue resultado, en buena medida, de las menores tasas de crecimiento anual de los precios de los energéticos. En contraste, la inflación subyacente anual promedio fue 3.64 y 3.68% en los trimestres mencionados, alcanzando 3.51% en la primera quincena de febrero. El comportamiento de esta última es producto de la magnitud y la simultaneidad de los choques descritos, entre los que destacan los efectos indirectos provocados por los incrementos en los precios que habían presentado varios energéticos, además del comportamiento que tuvieron durante la mayor parte de 2018 el tipo de cambio y los salarios reales, así como por las condiciones de relativamente poca holgura en la economía. Asimismo, la inflación subyacente también ha sido afectada indirectamente por los incrementos de precios que, desde el cuarto trimestre de 2018, presentaron algunos productos agropecuarios, si bien estos choques se han tendido a revertir a inicios de febrero. En este contexto, el tipo de choques que la han afectado, así como los niveles relativamente elevados que aún exhibe la inflación subyacente, podrían estar contribuyendo a que dicho indicador presente mayor persistencia y dificultad para converger a 3%.

En el recuadro titulado Análisis de la Persistencia en la Inflación Subyacente se argumenta que la inflación subyacente anual ha estado expuesta a múltiples choques de magnitud considerable y simultáneos, tanto internos como externos, ocurridos en un contexto de condiciones cíclicas de la economía relativamente estrechas, lo cual provocó que su nivel se incrementara de manera notoria. De acuerdo al análisis realizado, cuando este tipo de choques da lugar a un nivel más alto de la inflación subyacente anual, parecería provocar también una mayor persistencia, lo que conlleva a que presente una mayor resistencia a bajar a pesar de que los choques se vayan desvaneciendo gradualmente.

A principios de 2019, se registraron problemas en la distribución de combustibles en algunas entidades federativas a partir del cierre estratégico de ductos, ello asociado al esfuerzo para combatir el robo de combustible. En el recuadro Efectos de los Problemas en la Distribución de Combustibles sobre la Inflación se estima el efecto directo sobre la inflación del incremento en el precio de la gasolina que se observó en las entidades afectadas, así como el efecto indirecto sobre los precios de otros bienes y servicios resultante del desabasto de gasolina. La evidencia indica que el impacto sobre la inflación general fue reducido. Esto concuerda con las opiniones de los directivos empresariales entrevistados por el Banco de México, si bien estos señalaron que sí impactó de manera negativa la actividad económica en algunas entidades del centro y norte del país.

A principios de 2019, se registraron problemas en la distribución de combustibles en algunas entidades federativas a partir del cierre estratégico de ductos, ello asociado al esfuerzo para combatir el robo de combustible. En el recuadro Efectos de los Problemas en la Distribución de Combustibles sobre la Inflación se estima el efecto directo sobre la inflación del incremento en el precio de la gasolina que se observó en las entidades afectadas, así como el efecto indirecto sobre los precios de otros bienes y servicios resultante del desabasto de gasolina. La evidencia indica que el impacto sobre la inflación general fue reducido. Esto concuerda con las opiniones de los directivos empresariales entrevistados por el Banco de México, si bien estos señalaron que sí impactó de manera negativa la actividad económica en algunas entidades del centro y norte del país.

En cuanto a las decisiones de política monetaria de este Instituto Central, en la reunión de octubre de 2018 la Junta de Gobierno decidió mantener el objetivo para la Tasa de Interés Interbancaria a un día en un nivel de 7.75%. No obstante, expresó preocupación sobre la posibilidad de que los choques que habían afectado a la inflación no subyacente pudieran afectar la evolución de la subyacente. Posteriormente, en las reuniones de noviembre y diciembre la Junta de Gobierno decidió incrementar el objetivo para la Tasa de Interés Interbancaria a un día en 25 puntos base en cada ocasión para llevarla a un nivel de 8.25%. Ello tomando en consideración que el balance de riesgos para la inflación seguía presentando un sesgo al alza y que este se había deteriorado, tanto bajo una perspectiva de corto, como de mediano plazo. Al respecto, la trayectoria esperada para la inflación general y subyacente que publicó el Banco de México a finales de noviembre consideraba niveles superiores a las estimaciones anteriores para todo 2019 en ambos indicadores y un retraso en la convergencia a la meta de 3%. Finalmente, en la reunión de febrero del año en curso la Junta de Gobierno decidió mantener el objetivo para la Tasa de Interés Interbancaria a un día en un nivel de 8.25%, tomando en cuenta que la evolución reciente de la inflación y de sus principales determinantes no muestran cambios significativos respecto a las trayectorias previstas a finales de noviembre, que la posición cíclica de la economía ha mostrado cierto relajamiento, y que la postura de política monetaria actual es congruente con la convergencia de la inflación a su meta.

En cuanto al escenario macroeconómico previsto por el Banco de México destaca:

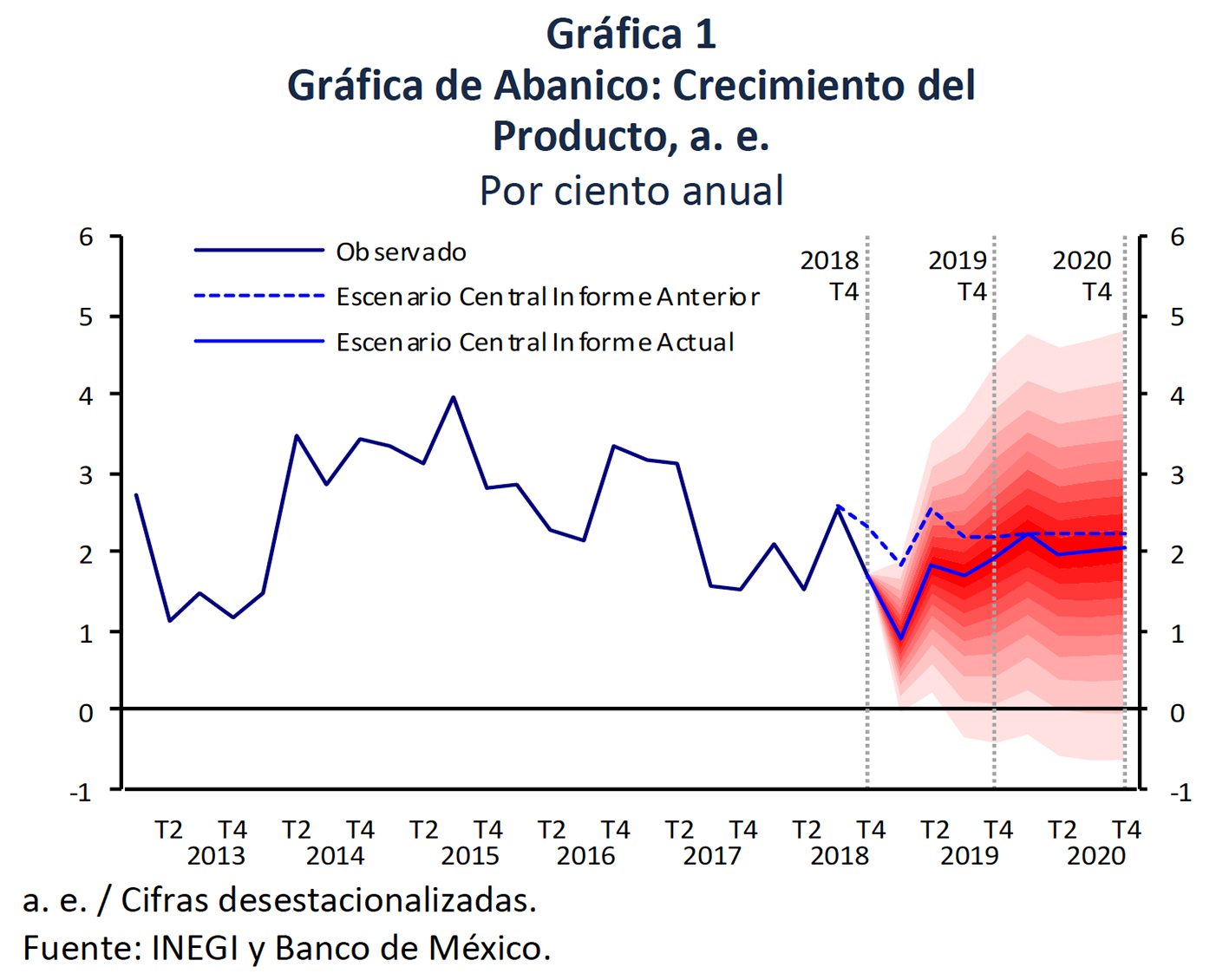

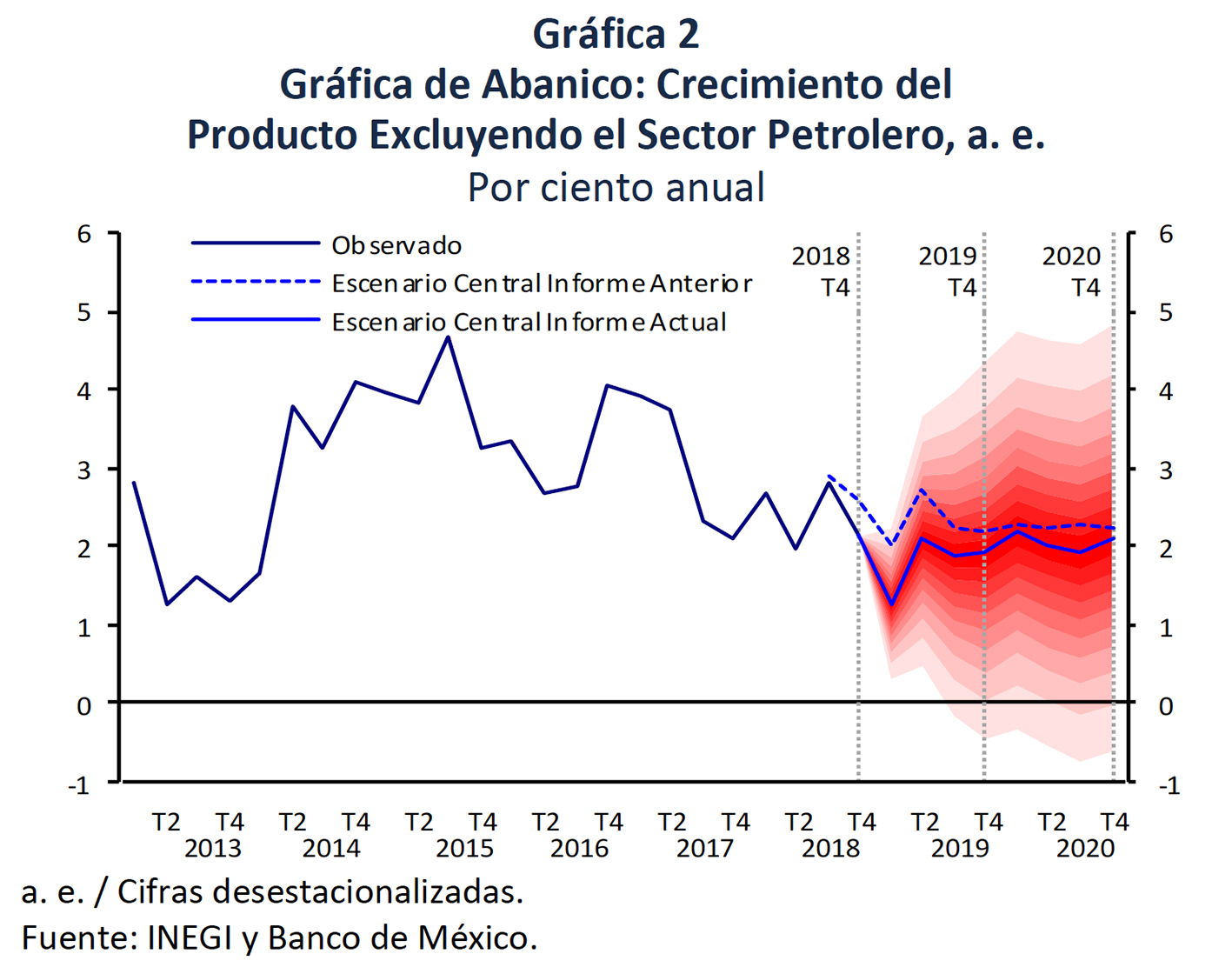

Crecimiento de la economía nacional: Las perspectivas sobre la actividad económica en México para 2019 se revisan de un crecimiento esperado de entre 1.7 y 2.7% en el Informe anterior, a uno de entre 1.1 y 2.1% (Gráficas 1 y 2). Para 2020, el intervalo se ajusta de uno de entre 2.0 y 3.0%, a uno de entre 1.7 y 2.7%. Estas previsiones consideran que se mantendrá un marco macroeconómico sólido y finanzas públicas sostenibles. El ajuste para 2019 refleja diversas consideraciones. En el ámbito externo, se ha observado una pérdida de dinamismo en el comercio mundial y en la actividad económica global más marcada de lo anticipado, lo que se prevé influya sobre la evolución de la demanda externa de México.1 En el ámbito interno, en el segundo semestre de 2018 y, sobre todo, a finales de ese año, se observó una desaceleración más pronunciada a la estimada en el Informe anterior.2 Esto condujo a un menor nivel del PIB al cierre de 2018, lo que a su vez genera una menor base para el crecimiento de 2019. La mayor debilidad de diversos indicadores de la demanda interna a finales de 2018 sugiere que la desaceleración podría prolongarse a inicios de 2019. A esto se adiciona la expectativa de que la actividad productiva a principios de año se haya visto afectada por eventos transitorios, tales como el desabasto temporal de combustibles en ciertas regiones del país durante enero, las interrupciones a las vías férreas en Michoacán y los conflictos laborales en Matamoros. Asimismo, tomando en cuenta la tendencia negativa que la plataforma de producción petrolera mantuvo hacia el cierre de 2018 y principios de 2019, se revisa a la baja su trayectoria esperada para el horizonte de pronóstico. Finalmente, se continúa esperando que persista la debilidad de la inversión, toda vez que las primas de riesgo se mantienen en niveles relativamente elevados, si bien han mostrado cierta reversión recientemente.

Cabe señalar que al inicio de una nueva administración generalmente se presenta un rezago del gasto público, lo que puede afectar al crecimiento. Adicionalmente, hay diferentes elementos de política pública cuyos efectos sobre la economía son inciertos. Lo anterior podría contribuir a un menor dinamismo de la actividad económica a principios del año en curso. Así, persiste considerable incertidumbre alrededor de estas perspectivas y se considera que la economía mexicana continuará enfrentando un entorno complejo en el que prevalecen diversos factores de riesgo externos e internos en el horizonte de pronóstico.

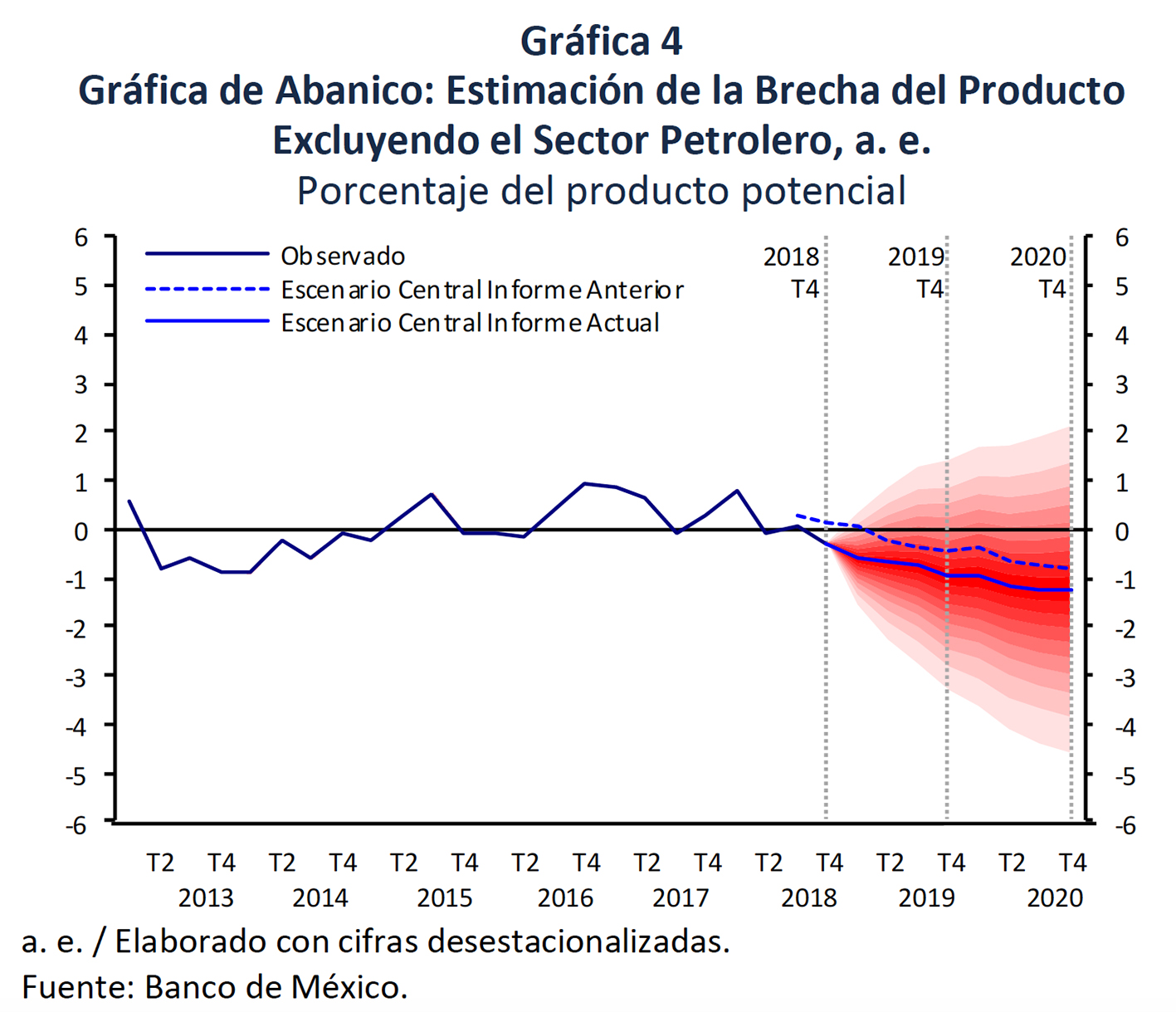

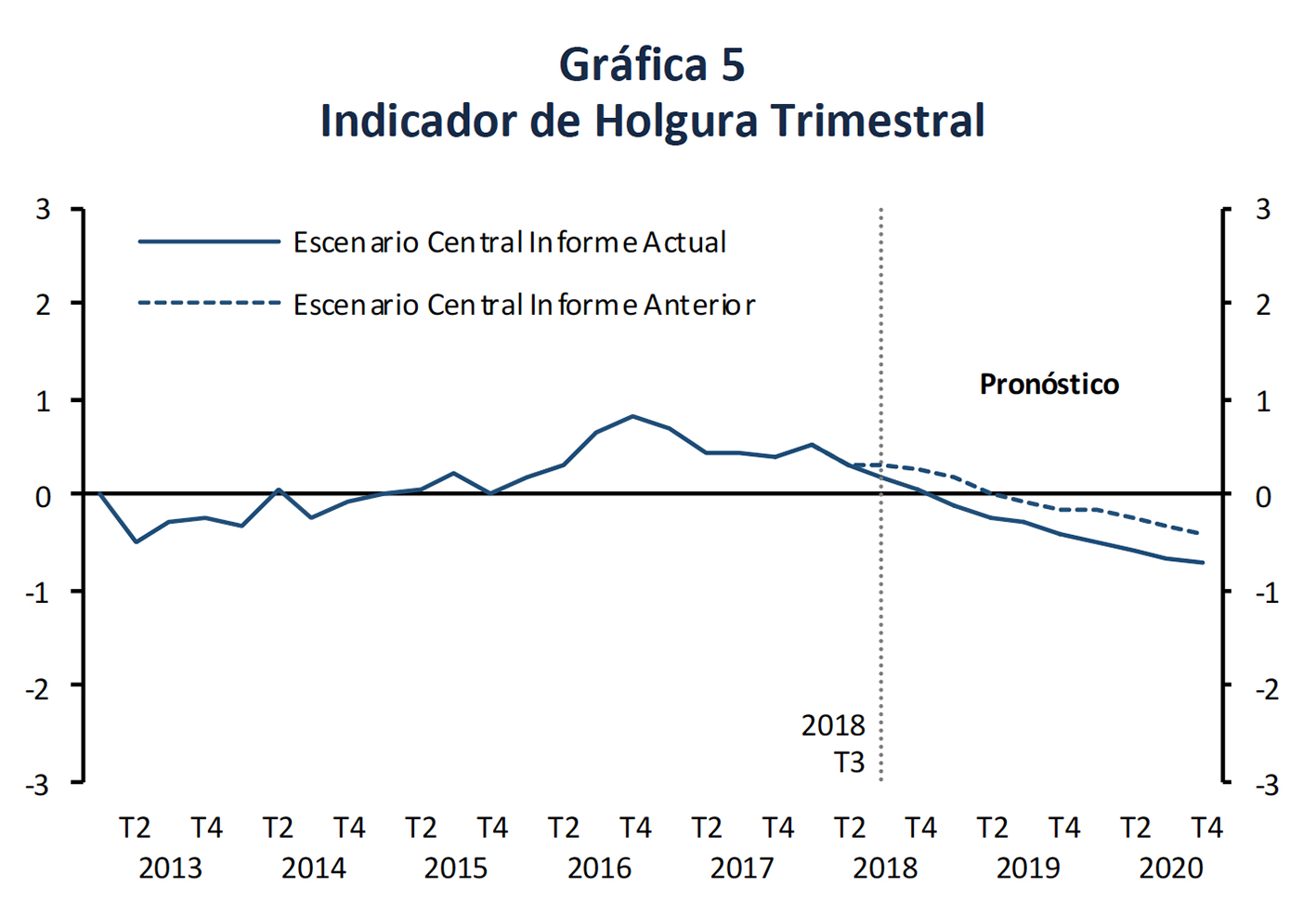

Con respecto a la posición cíclica de la economía, se anticipa que las condiciones de holgura muestren un mayor grado de relajamiento a lo largo del horizonte de pronóstico que el esperado en el Informe previo (Gráficas 3, 4 y 5).

Con respecto a la posición cíclica de la economía, se anticipa que las condiciones de holgura muestren un mayor grado de relajamiento a lo largo del horizonte de pronóstico que el esperado en el Informe previo (Gráficas 3, 4 y 5).

Empleo: En congruencia con la modificación a las perspectivas de crecimiento, para 2019 se revisa la expectativa del aumento en el número de puestos de trabajo registrados en el IMSS de un intervalo de entre 670 y 770 mil en el Informe anterior, a uno de entre 620 y 720 mil. Para 2020, el intervalo se ajusta de uno de entre 690 y 790 mil en el Informe previo, a uno de entre 650 y 750 mil.

Cuenta Corriente: Para 2019 se anticipan déficits en la balanza comercial y en la cuenta corriente de 11.8 y 25.2 miles de millones de dólares, respectivamente (de 0.9 y 2.0% del PIB, en el mismo orden), cifras que se comparan con las previsiones en el Informe previo de 14.1 y 28.8 miles de millones dólares, respectivamente (de 1.1 y 2.3% del PIB, en el mismo orden). Para 2020, se prevén déficits en la balanza comercial y en la cuenta corriente de 14.0 y 28.0 miles de millones de dólares, respectivamente (de 1.0 y 2.0% del PIB, en el mismo orden), previsiones menores a las reportadas en el Informe anterior de 15.1 y 31.5 miles de millones de dólares, respectivamente (de 1.1 y 2.3% del PIB, en el mismo orden).

Balance de riesgos para el crecimiento: A pesar de las revisiones a las perspectivas de crecimiento, los factores de riesgo que persisten dan lugar a que el balance de riesgos para la actividad económica del país continúe sesgado a la baja. Entre los riesgos a la baja en el horizonte de pronóstico destacan:

- Que permanezca o se deteriore el actual ambiente de incertidumbre que ha venido afectando a la inversión, y que ello ocasione que diversas empresas pospongan o no lleven a cabo sus planes de inversión o que los consumidores reduzcan su gasto de manera precautoria.

- Que el proceso de ratificación e implementación del acuerdo comercial alcanzado con Estados Unidos y Canadá se retrase y genere mayor incertidumbre, afectando a la inversión.

iii. Si bien se han observado avances en diversas negociaciones comerciales, permanece la

iii. Si bien se han observado avances en diversas negociaciones comerciales, permanece la

posibilidad de un escalamiento de las tensiones comerciales o de que se adopten mayores

medidas proteccionistas a nivel mundial que afecten al crecimiento, la inversión y el comercio a nivel global, así como a los mercados financieros internacionales, en detrimento de la actividad económica en México.

- Que se observen episodios de volatilidad en los mercados financieros internacionales derivados, entre otros factores, de mayores tensiones comerciales a nivel global, de aumentos imprevistos en las tasas de referencia de los principales bancos centrales o de un ajuste desordenado de sus hojas de balance, de un menor apetito por riesgo, así como de un posible contagio proveniente de otras economías emergentes o de acontecimientos geopolíticos que pudieran reducir las fuentes de financiamiento.

- Que se observe una desaceleración de la economía y el comercio globales mayor a la esperada.

- Que se observe un deterioro en la calificación crediticia del país o en las empresas productivas del Estado y, en particular, que se observen revisiones generalizadas a la baja por parte de las agencias calificadoras a la calificación de la deuda de Pemex que compliquen la situación financiera de la empresa.

vii. Que el efecto sobre la actividad económica de eventos tales como el desabasto de combustible, los bloqueos a las vías férreas en Michoacán o los conflictos laborales en Tamaulipas sea mayor y más persistente que lo previsto o que se presenten nuevos episodios de esta índole.

Entre los riesgos al alza para el crecimiento en el horizonte de pronóstico sobresalen:

- Que los anuncios referentes al acuerdo alcanzado con Estados Unidos y Canadá en materia

comercial den lugar a una notoria reactivación de la inversión.

- Que un dinamismo de la producción industrial en Estados Unidos mayor al anticipado favorezca el desempeño de las exportaciones manufactureras de México.

iii. Que se observe un dinamismo de la demanda agregada mayor al previsto, derivado de un aumento en el gasto de los consumidores o de que algunos sectores productivos enfrenten mejores condiciones para aumentar sus inversiones.

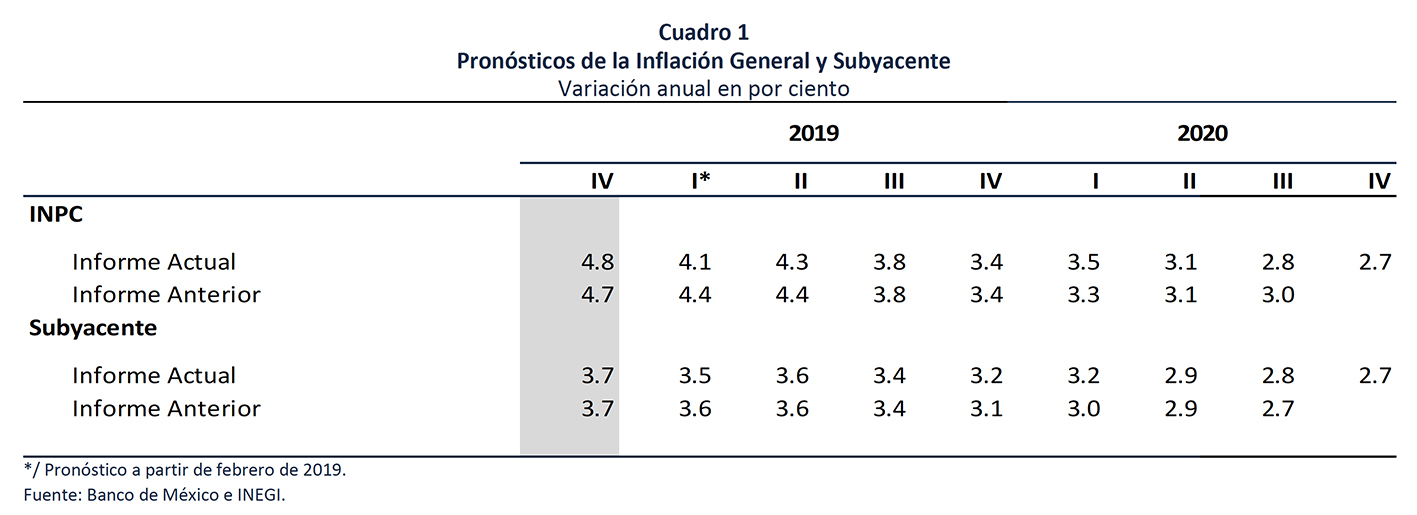

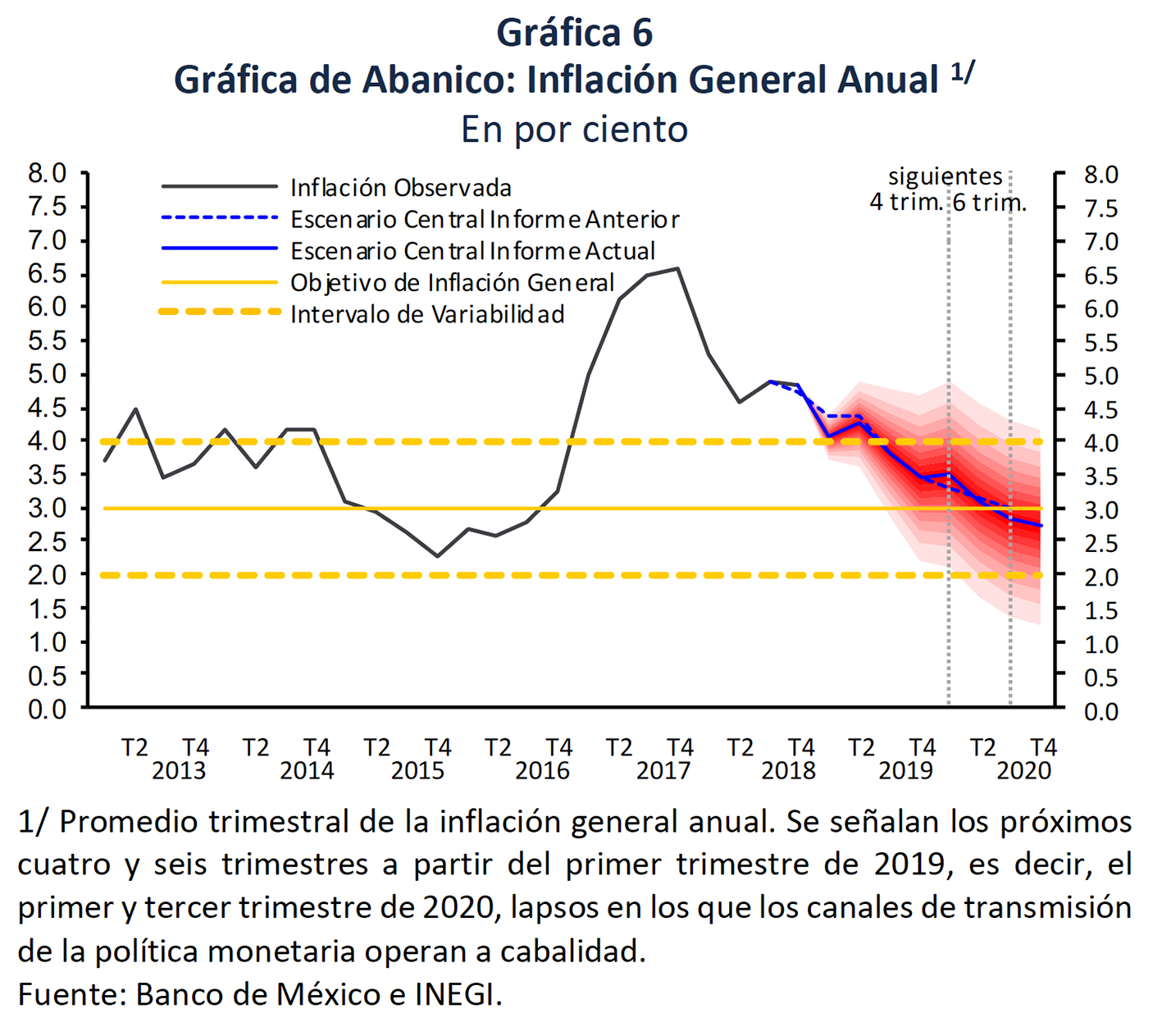

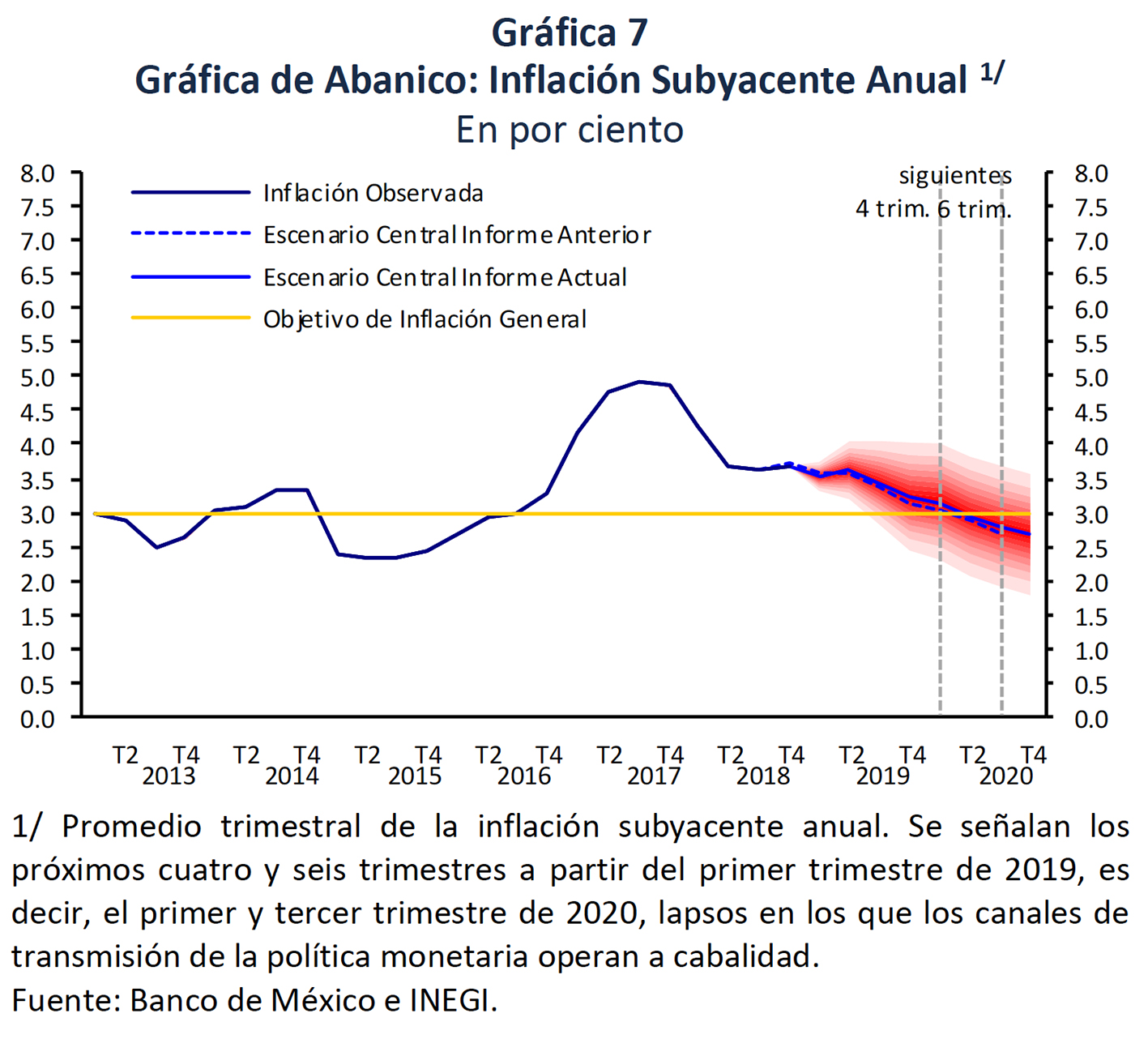

Inflación: Considerando la postura de política monetaria y el horizonte en el que esta opera, así como la información disponible de los determinantes de la inflación, incluyendo el entorno económico actual y la fase del ciclo económico, los pronósticos para la inflación general anual son similares a los dados a conocer a finales de noviembre en el Informe anterior y continúan anticipando que esta alcance niveles alrededor de la meta del Banco de México durante el primer semestre de 2020. La revisión más patente ocurre para el primer trimestre de 2019, como reflejo de una trayectoria más favorable a la prevista en los precios de los productos agropecuarios en enero y la primera quincena de febrero. En relación a la inflación subyacente, también se espera que esta presente una trayectoria cercana a la del Informe previo, toda vez que, a pesar de condiciones de holgura menos estrechas en el horizonte de pronóstico, un comportamiento más favorable del tipo de cambio y presiones a la baja de los estímulos fiscales en la frontera norte, las previsiones reflejan la resistencia a disminuir que ha exhibido este subíndice y los retos adicionales asociados a los efectos de la importante revisión al salario mínimo. Así, se anticipa que la inflación subyacente se ubique en niveles alrededor de 3% desde el primer semestre de 2020 (Cuadro 1, Gráfica 6 y 7).

Inflación: Considerando la postura de política monetaria y el horizonte en el que esta opera, así como la información disponible de los determinantes de la inflación, incluyendo el entorno económico actual y la fase del ciclo económico, los pronósticos para la inflación general anual son similares a los dados a conocer a finales de noviembre en el Informe anterior y continúan anticipando que esta alcance niveles alrededor de la meta del Banco de México durante el primer semestre de 2020. La revisión más patente ocurre para el primer trimestre de 2019, como reflejo de una trayectoria más favorable a la prevista en los precios de los productos agropecuarios en enero y la primera quincena de febrero. En relación a la inflación subyacente, también se espera que esta presente una trayectoria cercana a la del Informe previo, toda vez que, a pesar de condiciones de holgura menos estrechas en el horizonte de pronóstico, un comportamiento más favorable del tipo de cambio y presiones a la baja de los estímulos fiscales en la frontera norte, las previsiones reflejan la resistencia a disminuir que ha exhibido este subíndice y los retos adicionales asociados a los efectos de la importante revisión al salario mínimo. Así, se anticipa que la inflación subyacente se ubique en niveles alrededor de 3% desde el primer semestre de 2020 (Cuadro 1, Gráfica 6 y 7).

Este pronóstico no considera que se presenten eventos que pudieran afectar la base para la formación de precios en la economía. Cabe señalar, no obstante, que el entorno actual presenta riesgos de mediano y largo plazos que pudieran afectarla.

Los pronósticos anteriores se encuentran sujetos a riesgos en el horizonte en el que opera la política monetaria, entre los que destacan los siguientes:

Al alza:

- Que la cotización de la moneda nacional se vea presionada por factores externos o internos.

- Que se observen nuevas presiones sobre los precios de los energéticos o de los productos

agropecuarios.

iii. Que se presente un escalamiento de medidas proteccionistas y compensatorias a nivel global.

- Que se deterioren las finanzas públicas.

- Considerando la magnitud de los aumentos recientes en el salario mínimo, además de su

posible impacto directo, se enfrenta el riesgo de que estos propicien revisiones salariales que rebasen las ganancias en productividad y generen presiones de costos, con afectaciones en el empleo formal y en los precios.

- La persistencia que ha mostrado la inflación subyacente podría dar lugar a una mayor resistencia de las expectativas de inflación de largo plazo a disminuir.

A la baja:

- Que se presenten menores variaciones en los precios de algunos bienes incluidos en el subíndice no subyacente.

- Que las condiciones de holgura se amplíen más de lo previsto.

Tomando en cuenta todo lo anterior, se considera que el balance de riesgos respecto a la trayectoria esperada para la inflación mantiene un sesgo al alza, en un entorno de marcada incertidumbre.

Para guiar sus acciones de política monetaria, la Junta de Gobierno da seguimiento cercano a la evolución de la inflación respecto a su trayectoria prevista, considerando la postura monetaria adoptada y el horizonte en el que esta opera, así como la información disponible de los determinantes de la inflación y sus expectativas de mediano y largo plazos, incluyendo el balance de riesgos para estos. A su vez, la política monetaria debe responder con prudencia si por diversas razones se eleva considerablemente la incertidumbre que enfrenta la economía. Ante la presencia y posible persistencia de factores que, por su naturaleza, impliquen un riesgo para la inflación y sus expectativas, la política monetaria se ajustará de manera oportuna y firme para lograr la convergencia de esta a su objetivo de

3%, así como para fortalecer el anclaje de las expectativas de inflación de mediano y largo plazos para que alcancen dicha meta.

Es importante resaltar que, como se describe en el recuadro Evolución de las Expectativas de Inflación de Largo Plazo, ante los choques que han afectado a la inflación en los últimos años, no se ha observado un desanclaje de las expectativas de inflación de largo plazo, si bien estas se han concentrado más alrededor del 3.5%, nivel por arriba de la meta de 3%. Asimismo, las expectativas de la inflación subyacente de largo plazo han aumentado en el margen y se han acercado a los niveles en que se encuentran las correspondientes a la inflación general. Ante ello es necesario que el Instituto Central continúe evaluando el comportamiento de las expectativas de inflación, para detectar de manera oportuna comportamientos de estas que pudieran afectar la convergencia de la inflación a su meta de 3% y buscar que estas se ubiquen persistentemente alrededor de dicha meta.

Para que México logre alcanzar un crecimiento más dinámico y sostenido que incremente el bienestar de la población, es necesario que se mantenga un marco macroeconómico sólido y que se corrijan los problemas estructurales e institucionales que han impedido alcanzar una mayor productividad y que desincentivan la inversión en el país. Así, se requiere continuar con un fortalecimiento estructural de las finanzas públicas que garantice su solvencia de largo plazo y que permita incrementar el gasto en inversión pública. Para incentivar la inversión privada, nacional y extranjera, es necesario revisar el diseño institucional de incentivos, de modo que se privilegie la creación de valor, se impulse la adopción de tecnologías de punta, se mantenga la apertura comercial y de flujos de inversión y se fomente la competencia económica. En particular, el marco institucional debe permitir que los precios reflejen adecuadamente las condiciones de mercado de forma que los recursos puedan asignarse a sus usos más productivos. Ello incrementará la productividad, al tiempo que permitirá a los consumidores adquirir bienes a un menor precio. Adicionalmente, como se ha mencionado en Informes anteriores, deben adoptarse políticas que combatan la inseguridad, la corrupción y la impunidad, y que garanticen la certeza jurídica y el respeto a la propiedad privada. El reducir los costos económicos que ocasionan la inseguridad y la corrupción, además de promover una mayor actividad económica, permitiría dar lugar a menores precios al consumidor en diversos bienes y servicios. Una agenda clara sobre las medidas que pudieran implementarse para avanzar en estas direcciones dará una mayor confianza y certidumbre para hacer de México un destino más atractivo para la inversión. Al mejorar la eficiencia con la que opera la economía y fomentar el estado de derecho, el país estará en condiciones de hacer frente a los diversos retos que surjan y de proveer una mayor calidad de vida para su población.

En este sentido las Medidas Anunciadas Recientemente por el Banco de México y la SHCP para Impulsar al Sector Financiero, descritas en el recuadro con el mismo nombre, buscan fomentar la inclusión financiera, promover la competencia en el otorgamiento de créditos, favorecer el financiamiento a las empresas, profundizar el sistema de valores, y generar medios de pagos más eficientes.

1 Adicionalmente, de acuerdo con los analistas encuestados por Blue Chip en febrero de 2019, se prevé que la producción industrial en Estados Unidos aumente en 2.8 y 1.7% en 2019 y 2020, respectivamente. Estas cifras se comparan con las expectativas reportadas en el Informe anterior de 2.7 y 1.8%, en el mismo orden.

2 En particular, con la información disponible al momento de la publicación del Informe anterior se tenía un crecimiento del PIB de 0.83% a tasa trimestral ajustada por estacionalidad para el tercer trimestre de 2018 y se estimaba un avance de 0.55% para el cuarto. En contraste, con la información publicada el 25 de febrero por parte del INEGI, el crecimiento del PIB para el tercer trimestre de 2018 se revisó a 0.61%, al tiempo que se reportó un crecimiento de 0.25% para el cuarto.