La recuperación económica de México será lenta y con forma de raíz cuadrada

De acuerdo con el Análisis Económico del BBVA México

Las medidas de distanciamiento social provocadas por la pandemia del Covid-19 están teniendo un efecto económico devastador sobre las economías de todo el mundo. México será una de las economías emergentes más afectadas por las siguientes razones: i) las medidas de confinamiento social dependerán del semáforo de cada entidad federativa y por esta razón la apertura económica nacional será escalonada; ii) es una economía relativamente más abierta, lo cual la hace más vulnerable a choques de demanda externa; iii) un relativo bajo crecimiento promedio en los últimos años complicado por un nuevo entorno político nacional que frena la inversión privada; iv) una posición de las finanzas públicas larga en petróleo, lo cual no es nada favorable en esta coyuntura económica global que ha causado una destrucción de alrededor de 35% en la demanda global de petróleo; y v) una reacción de política fiscal contracíclica muy insuficiente aunada a una postura monetaria que aún no ha llegado a niveles de laxitud.1

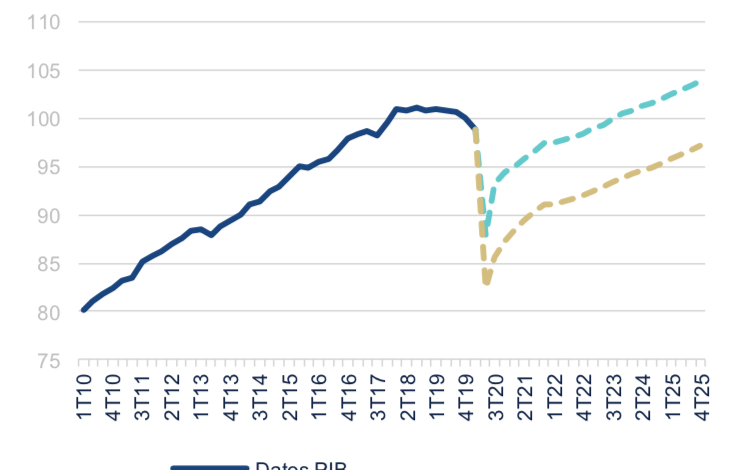

La incertidumbre asociada al impacto económico de la pandemia y al periodo de tiempo que durarán las medidas de distanciamiento social han propiciado que nuestro pronóstico esté sesgado a la baja. En otras palabras, a pesar de que en un principio nuestro pronóstico de crecimiento del PIB en 2020 era -7% (escenario base), ahora situamos dicho crecimiento cerca del límite inferior de -12% en nuestro rango de -6% a -12%. Por lo anterior, definimos un escenario adverso para el PIB en donde el pronóstico de crecimiento anual de 2020 fuera -12%. La gráfica 1 muestra las proyecciones del PIB para 2020-2025 con cifras ajustadas por estacionalidad para los escenarios base y adverso. En la gráfica 1 también se puede observar que la recuperación económica prevista no tendrá forma de “V” ni de “U” sino que será similar al símbolo de la raíz cuadrada.2 No obstante, es importante mencionar que nuevas olas de contagios podrían dar lugar a una reactivación económica en forma de “W.”

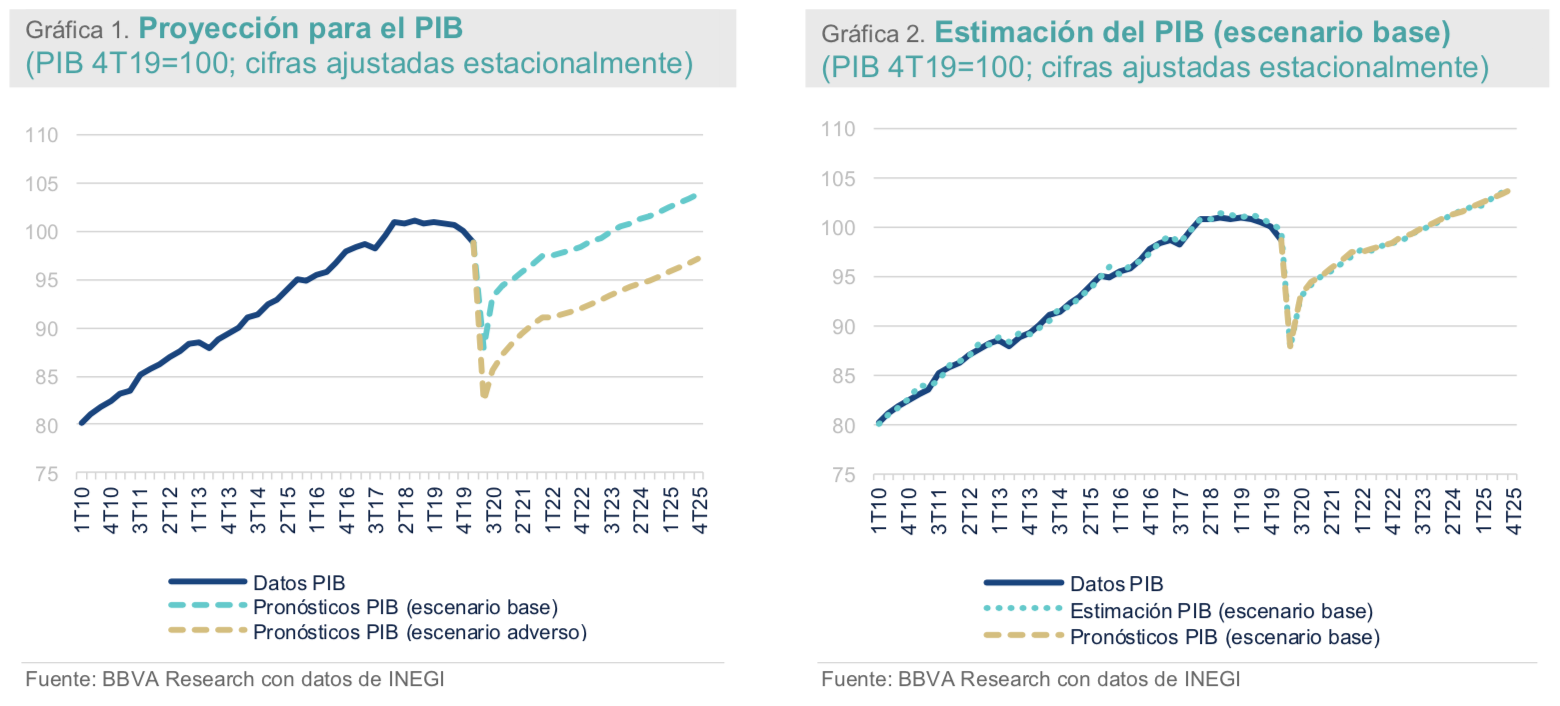

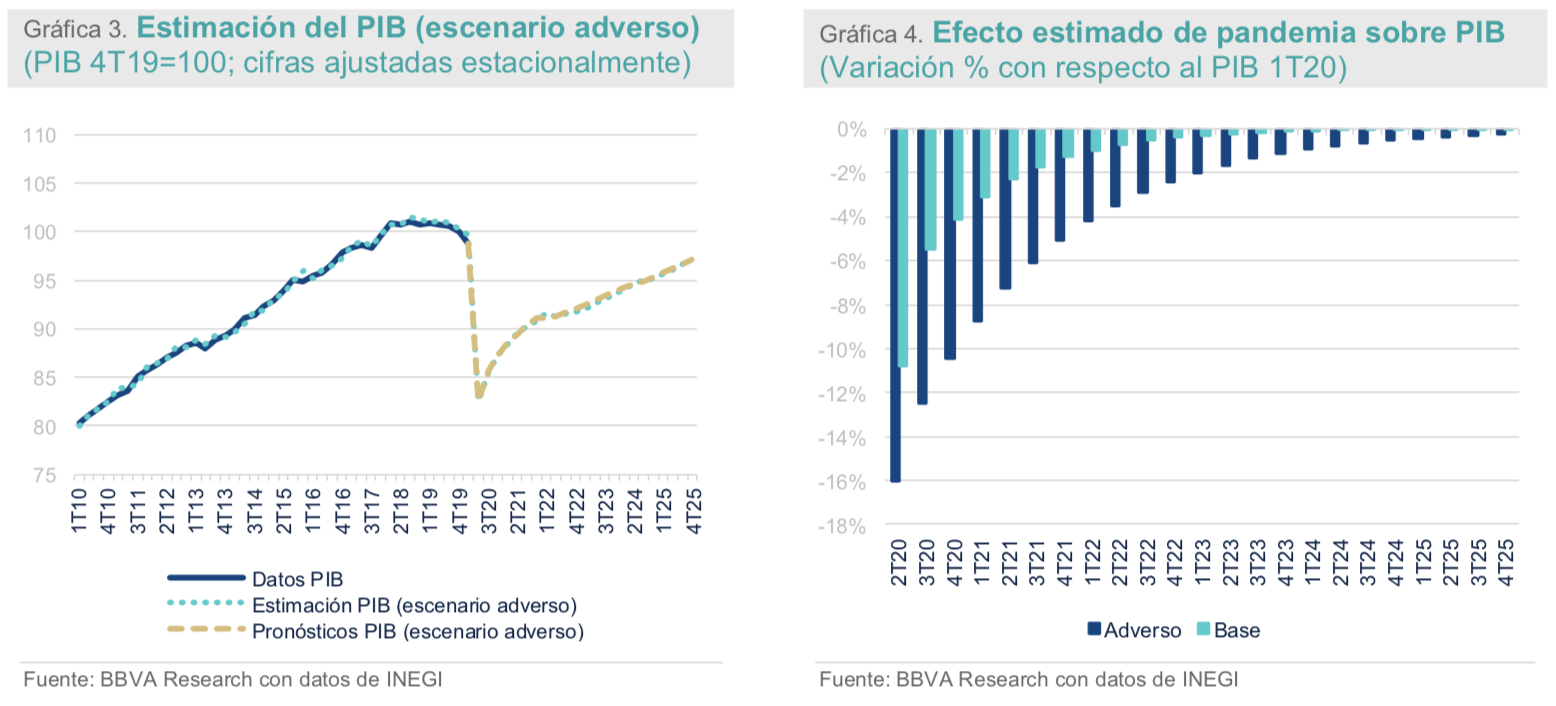

Para estimar el impacto de la pandemia del Covid-19 sobre nuestros pronósticos del PIB de ambos escenarios, decidimos utilizar la metodología de análisis de intervención de Box y Tiao (1975). Esta metodología permite evaluar cómo un evento ya sea natural o causado por el hombre afecta un proceso generador de datos al cambiar la función de la media o la tendencia de una serie de tiempo. El caso que analizamos en este documento se trata de un evento (la pandemia) que implica un cambio temporal en la tendencia del PIB. Las gráficas 2 y 3 muestran la serie estimada para el PIB después de haber aplicado el análisis de intervención sobre la serie del PIB bajo los escenarios base y adverso, respectivamente.

En la gráfica 4 se presenta el efecto estimado de la pandemia sobre el PIB a través del tiempo. Dicho efecto sobre el PIB del segundo trimestre de 2020 será de -10.8% y -16.0% respecto al primer trimestre del año bajo nuestros escenarios base y adverso, respectivamente. Asimismo, el desvanecimiento del efecto a través del tiempo ocurrirá muy gradualmente de tal modo que su magnitud será menor a 1.0% hasta el primer trimestre de 2022 y el primer trimestre de 2024 bajo los escenarios base y adverso, respectivamente. Hacia el cuarto trimestre de 2022 y primer trimestre de 2025 la magnitud de dicho efecto será menor a 0.5% para los escenarios base y adverso, respectivamente.

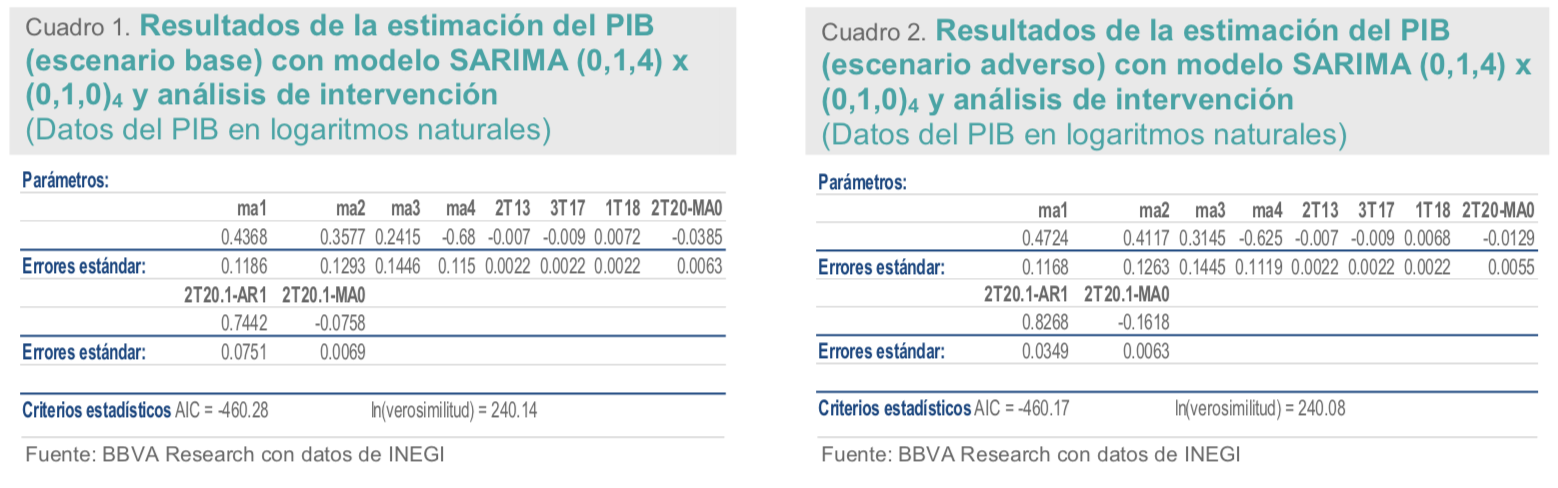

Es importante mencionar que la estimación econométrica de la serie del PIB se realizó con modelos SARIMA que incorporaron los efectos del análisis de intervención. Para ello se usó el paquete TSA de Cryer y Chan (2008) dentro del ambiente de programación en R. En los cuadros 1 y 2 se muestran los valores estimados de los parámetros, errores estándares y los resultados para los criterios de información de verosimilitud y AIC.

Valoración

El desplome previsto para el PIB del segundo trimestre de 2020 no solamente será una preocupación para el desempeño económico en 2020 sino también para los siguientes años debido a que el crecimiento económico potencial será afectado tanto por la mayor ociosidad de los factores de producción del capital y trabajo como por la débil respuesta de política fiscal que impedirá una reactivación económica más rápida. Aunque reconocemos que el gobierno mexicano tiene un reducido espacio fiscal para hacer frente a los choques negativos actuales, creemos que la disciplina fiscal podría mantenerse mientras cualquier incremento en el gasto público vaya de la mano de una propuesta de reforma fiscal que aumente los ingresos tributarios y que entre en vigor una vez que la contingencia sanitaria haya quedado atrás. Más que nunca se requieren apoyos económicos mediante transferencias directas a los ciudadanos que han perdido su empleo formal o a los trabajadores informales que han visto fuertemente mermado su ingreso.

Referencias

Box, G.E.P. y Tiao, G. (1975). “Intervention analysis with applications to economic and environmental problems.” Journal of the American Statistical Association, 70, 70-79.

Chatfield, C. (2004). The Analysis of Time Series: An Introduction, 6th ed. Florida: Chapman & Hall/CRC. Cryer, J.D. y Chan, K.-S. (2008). Time Series Analysis with Applications in R. New York: Springer.

Pfaff, B. (2006). Analysis of Integrated and Cointegrated Time Series with R. New York: Springer.

Riquier, A. (2020). “The U.S. economy may be in for a ‘square root’–shaped recovery — and you won’t like it any more than algebra class.” https://www.marketwatch.com/story/the-us-economy-may-be-in-for-a-square-root- shaped-recoveryand-you-wont-like-it-any-more-than-algebra-class-2020-05-08

Werner, A. (2020). ““Economic Policy in Latin America and the Caribbean in the time of Covid-19.”

1: Werner (2020) muestra que la respuesta fiscal en México de alrededor de 1% del PIB es la segunda más débil de las economías latinoamericanas. Por su parte, el objetivo de la tasa de interés interbancaria se encuentra en un nivel de 5.50%, ubicándose dentro del rango de estimación para una tasa de interés neutral. Cabe mencionar que una tasa de interés neutral es un nivel de tasa de interés que no es lo suficientemente alta para frenar el crecimiento económico ni lo suficientemente baja para propiciar una mayor inflación.

2: Riquier (2020) menciona que los analistas Pat Tschosik y Rob Anderson de Ned Davis Research están pronosticando una recuperación en forma de raíz cuadrada para la economía de EE.UU. después de la pandemia.